2016年来,产业政策等因素对行情的影响越来越大,包括2016年煤矿276个工作日,2017年采暖季限产等。9月初我们从“煤焦比价高位&焦煤补涨”的逻辑驱动出发,进行买煤卖焦的套利操作。10月初,为迎接中旬在京举行的“十九大”省会,山西等地区煤矿停产及焦炭限产力度不达预期等因素影响导致焦煤领涨黑色系,煤焦比价迅速从1.73收敛至1.58,我们对前期买煤卖焦套利平仓。在采暖季限产及煤矿优质产能逐渐放开的大背景下,我们对品种强弱关系的逻辑预判主要基于两点:一是“十九大”过后山西煤矿主产区停产政策的放开,利空焦煤;二是采暖季焦化厂限产政策的强化执行,利多成品利空原料,也即焦强于煤。基于此,我们建议卖煤买焦的套利操作。

建仓合约:主力合约J1801&JM1801。

品种配比:J1801:JM1801=1:2(手),即卖出两手焦煤同时买入一手焦炭。

建仓比价:比价1.62以下逐步建仓。

目标比价:比价1.8以上逐步平仓。

止损点:比价小于1.55。

占用资金及手数:根据模拟交易收取保证金比例测算一组套利占用保证金约3.8w,最大建仓资金80w,建仓手数最高15组。逐步建仓策略。

套利逻辑风险点:一是采暖季焦化厂与钢厂同时被动限产,考虑到焦炭与钢材的极强相关性,需评估焦化厂与钢厂各自实际限产执行力度;二是当前钢厂利润处于高位,未来若钢厂利润收窄向焦化厂利润的传导。

一、基本面情况综述

行情回顾

JM1801走出底部V字形,周线翻红

J1801走出底部V字形

总结:近期焦煤现货走势分化,多数地区下跌30-50元/吨,前期较为坚挺的低硫低灰高品质煤也出现了价格下跌,但也有部分地区如河北地区钢厂焦煤采购价普涨50-150元/吨,价格上涨主要受到十九大安全检修的影响。截止15日,焦炭现货市场走弱,钢厂焦炭采购价最高跌幅200元/吨,钢厂下调价格意愿强烈。期货市场方面,煤焦走出底部V字形,前期大跌趋势结束,焦煤收三连阳,焦炭收两连阳,突破前期5日均线的长期压制,焦煤更是一举突破120日和10日均线压制,价格上涨伴随放量。

行业数据

焦煤价格高位稳定

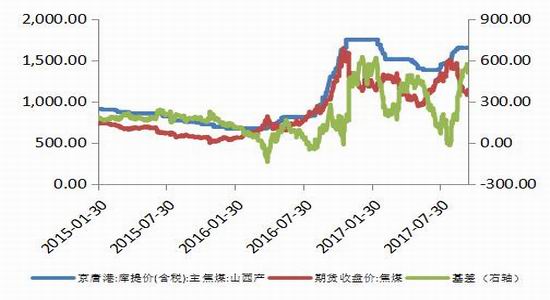

1.截至13日,京唐港—库提价—主焦煤(A9%,V26%,0.4%S,G87,Y15mm):澳大利亚产现货价格为1470元/吨,与上周持平。京唐港—库提价(含税)—主焦煤(A8%,V25%,0.9%S,G85):山西产现货价格为1650元/吨,与上周走持平。市场价—主焦煤(A<10.5%,V:20-24%, S<1%,G>75%,Y:12-15,Mt:8%,吕梁产):山西现货价格为1500元/吨,与上周持平。

2.焦煤市场近期开始走弱,下游焦钢焦煤需求充足,煤矿焦煤库存高位,部分地区出现30-50元/吨的降价,但同时伴随十九大临近,多个地区煤矿要求停产检修,供给端同时减弱。近期看焦煤价格也存走弱预期。

焦炭现货价格下跌

1.截至13日,天津港—平仓价(含税)—一级冶金焦(A<12.5%,<0.65%S,CSR>65%,Mt8%):山西产:现价为2190元/吨,较上周下跌70元/吨,天津港—平仓价(含税)—准一级冶金焦(A<12.5%,<0.7%S,CSR>60%,Mt8%):现价为2245元/吨,较上周下跌80元/吨。

2.本周焦炭市场走弱,下跌50元/吨,从国庆开始累积下跌幅度100元/吨。当前下游钢厂焦炭库存充足,钢厂下调焦炭采购价意愿强烈。后期关注焦企限产情况。

进口焦煤港口库存

1.主要港口进口煤库存小幅上涨,13日进口煤港口库存为188.7万吨,相比上周上涨20万吨,其中京唐港下降8万吨,青岛港保持不变,日照港上涨2万吨,湛江港上涨26万吨。

2. 进口焦煤库存增加,海运煤价仍在回落,成交少多持观望态度,短期海运煤价格或将继续下调。

主要港口焦炭库存

1.主要港口焦炭库存小幅下跌,13日主要港口焦炭库存259万吨,较上周减少7万吨。其中青岛港减少1万吨,日照港减少4万吨,连云港减少2万吨,天津港增加1万吨。

煤炭平均库存可用天数:国内大中型钢厂

1.焦煤平均库存可用时间为13天,较上周增加0.5天。焦炭平均可用时间为11天,与上周持平。

2.本周100家焦企产能利用率83.47%,上升2.7%;日均产量40.31万吨,增1.08万吨;

3.110家钢厂焦炭可用天数12.35天,增0.14天,焦煤平均可用天数14.98天,增0.03天。

焦企和钢厂焦炭库存

1.13日,100家独立焦化厂焦炭库存52.18万吨,增5.78万吨。110家钢厂焦炭库存454.86万吨,增加18.50万吨。

2.本周Mysteel统计全国100家独立焦企样本:产能利用率75.20%,下降0.96%;日均产量36.32万吨减0.46万吨;焦炭库存52.18万吨,增5.78万吨;炼焦煤总库存812.33万吨,减23.83万吨,平均可用天数16.82天,减0.27天。

3.本周钢厂焦炭库存上升,主要体现在华东、东北地区部分钢厂补充焦炭库存。现钢厂多持观望态度,且钢厂检修增多开工降低,焦炭需求减弱。

焦企和钢厂焦煤库存

1.13日,100家独立焦化厂焦煤库存812.33万吨,减23.83万吨,110家钢厂焦煤库存817.48万吨,增21.41万吨。

2.本周Mysteel统计全国110家钢厂样本:焦炭库存454.86万吨,增18.50万吨,平均可用天数13.04天,增0.52天;炼焦煤库存817.48万吨,增21.41万吨,平均可用天数16.28天,增0.43天;喷吹煤库存376.75万吨,减10.04万吨,平均可用天数14.08天,减0.39天。

焦煤基差

1.截止13日,焦煤期现基差为274,较节前回落逾70。

2.上周后半周焦煤期货反弹,基差缩窄。

3.焦煤贴水贴水幅度处于今年以来比较高水平,焦煤现货价格坚挺,维持高位,焦煤多日下跌,导致基差扩大。

焦炭基差

数据来源:wind,mysteel

1.截止13日,焦炭基差303,较节前回落80。

2.上周后半周焦炭期货止跌反弹,基差缩窄。

3.焦炭基差因9月中旬期价率先回调导致前期期价升水变为贴水,最高贴水幅度一度达到近400。

二、价差关系分析

2.1 比价及价差分析

今年以来在限产政策及利润自下向上传导的机制影响下,焦化利润持续高位震荡且趋于走扩。煤焦比价采用焦炭/焦煤表示,截止13日煤焦比价1.58,前期最高达到1.73以上。价差采用焦炭-焦煤表示,截止13日煤焦最新价差为694,前期最高达到1001,高位回落幅度较大。

焦煤焦炭期价

焦煤焦炭比价

数据来源:wind

比较2015年以来双焦四季度比价发现,比价均值1.2~1.7不等,波动区间1.1~1.75之间。2017年以来煤焦比价均值及绝对值抬升。

同理,比较2015年以来双焦四季度价差发现,价差均值130~900不等,2017年以前均值波动区间较窄,今年以后价差波动均值及波动区间明显加大。

2.2 期现基差分析

从煤焦两个品种的各自基差情况来看,经过9月中旬以后的一波下跌以后,煤焦重回期价贴水格局,基差对煤焦比价收敛的支撑不强。

截止13日,焦煤期现基差为274,较国庆节前高位回落逾70,较当日JM1801收盘价贴水幅度22.9%,当周期价反弹带动基差修复。

截止13日,焦炭期现基差为300,较国庆节前高位回落逾80,较当日J1801收盘价贴水幅度15.9%,当周期价反弹带动基差修复。

从单边行情来看,煤焦自2017年6月一波反弹大浪之后,9月中旬出现M型顶部形态,随后下跌至国庆节后。自10月份开始,采暖季“26+2”城市焦化企业开始执行限产计划,最高延长结焦时间至72小时,相当于最高限产幅度50%以上。不过不同于钢企限产可以直接通过用电量对限产执行力度进行监控,焦化厂延长结焦时间暂时没有有效的方式可以进行限产执行力度监控,据悉当前焦化厂限产执行情况并不佳。

国庆节后,焦煤在短短几天内涨幅居前,导致煤焦比价迅速修复;在采暖季限产及煤矿优质产能逐渐放开的大背景下,我们对品种强弱关系的逻辑预判主要基于两点:一是“十九大”过后山西煤矿主产区停产政策的放开,利空焦煤;二是采暖季焦化厂限产政策的强化执行,利多成品利空原料,也即焦强于煤。

焦煤期现价差

焦炭期现价差

数据来源:wind

三、操作建议

2016年来,产业政策等因素对行情的影响越来越大,包括2016年煤矿276个工作日,2017年采暖季限产等。9月初我们从“煤焦比价高位&焦煤补涨”的逻辑驱动出发,进行买焦煤卖焦炭的套利操作。10月初,为迎接中旬在京举行的“十九大”省会,山西等地区煤矿停产及焦炭限产力度不达预期等因素影响导致焦煤领涨黑色系,煤焦比价迅速从1.73收敛至1.58,我们对前期买煤卖焦套利平仓。考虑到煤矿停产阶段性修复煤焦比价关系,而在“十九大”会议后煤矿放开及采暖季焦化厂后期限产从严、钢厂利润走扩传导等因素可能并不支持煤焦比价的进一步收敛,焦煤价格继续强势的支撑也将跟随弱化。基于此,我们建议卖煤买焦的套利操作。

建仓合约:主力合约J1801&JM1801。

品种配比:J1801:JM1801=1:2(手),即卖出两手焦煤同时买入一手焦炭。

建仓比价:比价1.62以下逐步建仓。

目标比价:比价1.8以上逐步平仓。

止损点:比价小于1.55。

占用资金及手数:根据模拟交易收取保证金比例测算一组套利占用保证金约3.8w,最大建仓资金80w,建仓手数最高15组。逐步建仓策略。

套利逻辑风险点:一是采暖季焦化厂与钢厂同时被动限产,考虑到焦炭与钢材的极强相关性,需评估焦化厂与钢厂各自实际限产执行力度;二是当前钢厂利润处于高位,未来若钢厂利润收窄向焦化厂利润的传导。

以上内容,仅供参考。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏