报告导读

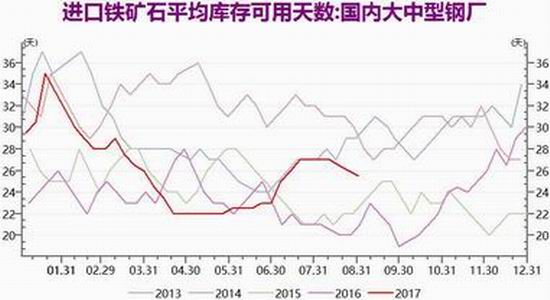

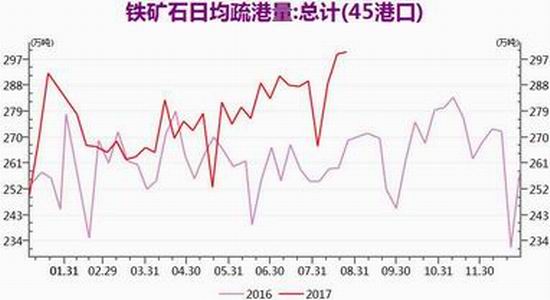

8月,进口矿市场价格震荡上行,表现出了良好的势头,高品位矿石紧俏和钢厂加大对铁矿石的需求是其上涨的主要原因之一;供应方面,澳洲和巴西的总体发货量有所增加,预计下个月到港量也会开始慢慢增加;库存方面,大中型钢厂进口矿平均库存可用天数25.5天,较上月下降1.5天,而港口库存持续下降,支撑了矿价;铁矿石疏港量创出新高,显示8月矿石需求良好;国产矿方面,受到高品矿石需求强劲的影响,铁精粉库存也有所下降,而随着矿价重新回到70美元/吨以上,国内矿山开工的意愿也会加强;综合来看,到港量的增加会使铁矿供应增加,而近期事故频发,叠加9月环保部的督查开始,又会打压需求,铁矿石可逢高做空。

投资要点

铁矿石

逢高做空

1.钢材供给

1.1.利润与开工

截至9月1日,钢厂盈利率85.89%,与上一个月持平;分品种看,根据我们的测算,螺纹利润达到1259.7元/吨,热卷利润也十分可观,达到1059.1元/吨。从整个8月份来看,钢厂的盈利延续之前两个月的良好势头;现货价格方面,月中螺纹钢价格创出今年的新高,之后开始盘整,临近月末,本钢高炉发生火情,助推行情向上突破,螺纹和热卷主力期货合约双双创出年内新高;由于此次本钢发生火情的钢厂主要生产板材,所以对热卷的影响更大;目前火情对于产量的具体影响有待评估,但无疑这一把火再一次点燃了黑色系期货;预计9月利润维持高位。

开工方面,最新的Mysteel调研显示163家钢厂高炉产能利用率84.20%,较上月下降0.49%,剔除淘汰产能的利用率为90.6%,较去年同期增加0.77%;全国高炉开工率76.38%,较上个月下降0.83%;整个8月份,钢厂延续了高负荷开工的生产状态,只是最新一周的开工率由于部分高炉因供给侧改革关停而下降;展望9月份,环保部将于2017年9月1日至2018年3月29日,分两个阶段共15轮次,对京津冀大气污染传输通道城市(“2+26”城市)的大气污染综合治理任务进行督查,这多少会影响高炉开工,同时由于本钢在此节点上发生火情,不排除政府加大对安全生产的要求和检查;但是,十九大确定将于10月18日在北京召开,钢厂出于企业利益的角度出发,会在10月份前加紧开工;综合来看,预计9月开工率将维持高位,但可能出现间歇性下降。

图 1:吨钢毛利估算

图 2:全国163家钢厂开工检修调查(%)

料来源:wind,浙商期货研究中心

1.2.产量

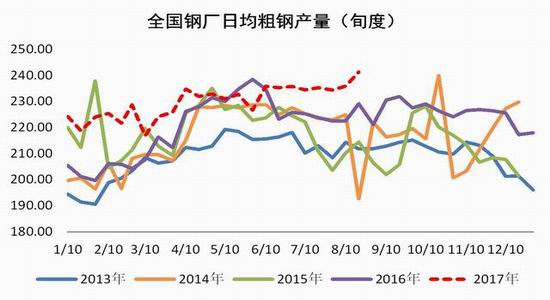

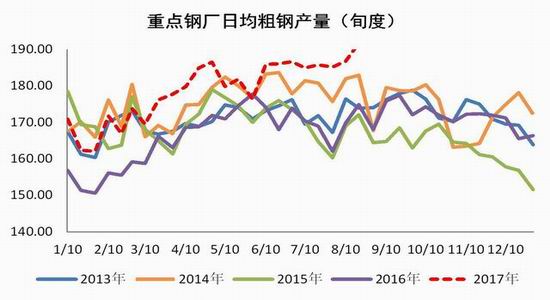

据中钢协统计数据显示,2017年8月中旬重点钢企粗钢日均产量191.71万吨,月环比增加3.19%,旬环比增加4.92万吨,增长2.63%,创同口径历史新高;全国预估日均产量241.3万吨,月环比增加2.54%,旬环比增加5.4万吨,增长2.28%;结合上文的分析,预计9月钢厂的产量还是会维持8月份的平均水平,但9月旺季的到来会提振需求,所以可能产量相对于需求,增量有限。

Mysteel预估8月下旬粗钢产量小幅下降,全国粗钢预估产量2628.80万吨,日均产量238.98万吨,环比8月中旬下降0.34%;8月全国粗钢产量7433.02万吨,日均产量239.77万吨,环比增加0.48万吨,增幅0.20%。

图 3:全国日均粗钢产量

图 4:重点钢厂日均粗钢产量

资料来源:wind,浙商期货研究中心

1.3.库存

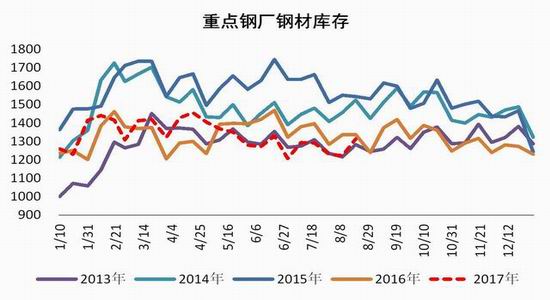

根据最新的数据显示,重点钢厂库存1313.42万吨,月环比增加21.83万吨,表现出一定的淡季特点,但从整个8月来看,需求相对于产量来看,并未出现明显的下降。

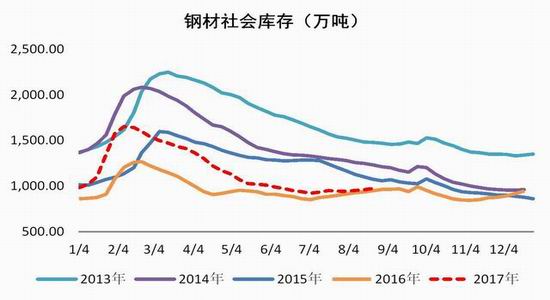

目前,钢材的最新社会库存达到975.09万吨,较上周增加15.65万吨,连续三周上涨;从月度来看,钢材社会库存较上月增加30.15万吨,但累积不及预期,并未对价格产生较大的负面影响。

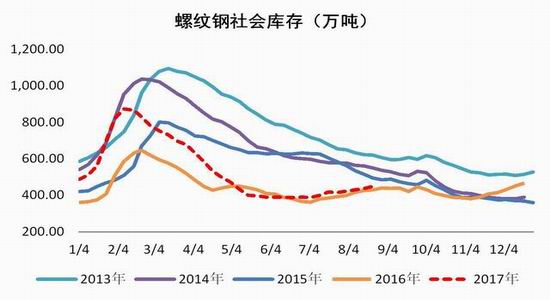

截至9月1日,螺纹的社会和钢厂的库存总和681.6万吨,较上个月增加31.91万吨,其中螺纹钢社会库存月环比增加32.98万吨,钢厂库存月环比减少1.07万吨;螺纹社会库存的增加可能是因为8月的产量增加了;从周度来看,近期的需求出现了下降,但钢厂还在高负荷开工,螺纹社会和钢厂库存总和较上周增加16.01万吨;展望9月,旺季到来,同时产量维持高位,预计螺纹钢库存累积的速度将会放缓。

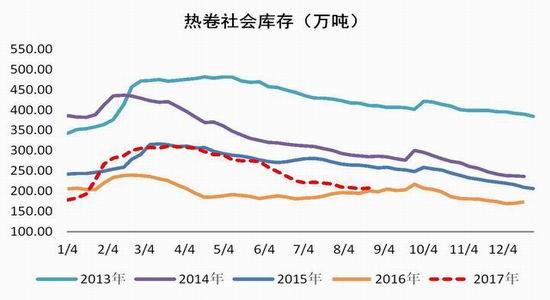

目前,热卷的社会和钢厂的库存总和292.09万吨,较上个月减少9.14万吨,其中热卷社会库存月环比减少10万吨,钢厂库存月环比减少0.86万吨;由于发生事故的本钢钢厂主要生产板材,预计下个月热卷库存在8月的基础上震荡。

图 5:重点钢厂钢材库存

图 6:钢材社会库存

资料来源:wind,浙商期货研究中心

图 7:螺纹钢社会库存

图 8:热卷社会库存

资料来源:wind,浙商期货研究中心

图 9:螺纹社会 + 钢厂库存

图 10:热卷社会 + 钢厂库存

资料来源:mysteel,浙商期货研究中心

图 11:螺纹钢厂库存

图 12:热卷钢厂库存

资料来源:mysteel,浙商期货研究中心

2.铁矿石供给

8月,进口矿市场价格震荡上行,表现出了良好的势头,高品位矿石紧俏和钢厂加大对铁矿石的需求是其上涨的主要原因之一;供应方面,澳洲和巴西的总体发货量有所增加,预计下个月到港量也会开始慢慢增加;库存方面,大中型钢厂进口矿平均库存可用天数25.5天,较上月下降1.5天,而港口库存持续下降,支撑了矿价;铁矿石疏港量创出新高,显示8月矿石需求良好;国产矿方面,受到高品矿石需求强劲的影响,铁精粉库存也有所下降,而随着矿价重新回到70美元/吨以上,国内矿山开工的意愿也会加强;综合来看,到港量的增加会使铁矿供应增加,而近期事故频发,叠加9月环保部的督查开始,又会打压需求,铁矿石可逢高做空。

2.1.海外矿山上半年回顾与下半年展望

当地时间8月30日,力拓位于澳大利亚西澳洲的银草山铁矿(Silvergrass)正式投产。Silvergrass每年将为力拓新增1000万吨铁矿石。该矿山生产的矿石是高品质、低磷的马拉曼巴矿,用于保证力拓主要铁矿石产品皮尔巴拉混矿产品的质量。而随着9月的到来,海外矿山进入了发货的旺季,预计9月海外矿山供应将会较8月有所增加。

2.2.国内矿山

截至9月1日,国内的大型矿山(铁精粉产量>100万吨)达到59.8%,中型矿山(30万吨<铁精粉产量<100万吨)开工率达到26.4%,小型矿山(铁精粉产量<30万吨)开工率达到16.5%。与7月相比,国内矿山整体开工率相差不多;库存方面,全国矿山铁精粉库存71万吨,月环比减少5万吨;其中,大型矿山铁精粉库存36万吨,月环比增加3万吨,中型矿山铁精粉库存22万吨,月环比减少8万吨,小型矿山铁精粉库存14万吨,持平。

先前由于钢厂利润高以及焦炭价格不断上涨,钢厂增加了高品位矿的需求且提高了外矿的入炉比例,这进一步拉大了内外矿价差。但随着价差不断扩大,内矿价格优势凸显,钢厂进而降低了进口矿烧结配比,加大了对内矿的需求;目前钢厂维持高负荷开工,在铁矿石价格已经突破70美元/吨的情况下,国内矿山开工的意愿也会加强。

图 13:国内矿山产量

图 14:国内矿山库存

资料来源:wind,浙商期货研究中心

2.3.钢厂需求

国内大中型钢厂进口矿库存可用天数25.5天,较7月末减少1.5天;这是由于8月份高品位矿的紧缺问题持续了很久,加之铁矿石到港量减少以及钢材产量增加,钢厂在8月份增大对了矿石的需求;不过,因为接下来海外矿山发货量将会逐渐恢复和增加,铁矿石的结构性问题或将逐渐得到缓解。

截至9月1日,全国45个主要港口铁矿石日均疏港总量294.05万吨,从图中我们也可以发现8月份的疏港量明显增加,证明了铁矿石的需求良好不假;9月份的产量预计还会维持高位,对矿石需求起到一定支撑。

图 15:钢厂进口矿石库存可用天数

图 16:铁矿石港口疏港量

资料来源:wind,浙商期货研究中心

2.4.发货量、到港量和库存

截至9月1日,全国45个主要港口铁矿石库存为13419万吨,较上月统计数据减少618万吨,库存的持续下滑,也对矿石价格起到了支撑作用。

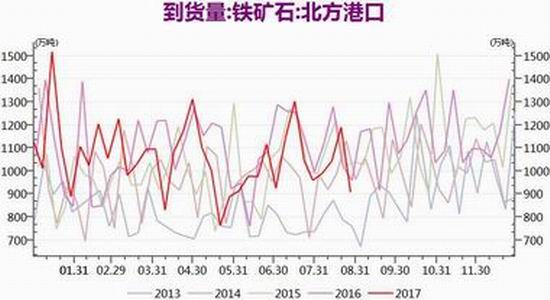

最新的中国北方六大港口铁矿石到港总量为907.9万吨,8月份的平均每周到港量达到1031.93万吨,比7月份平均到港量1074.88万吨减少了42.95万吨。

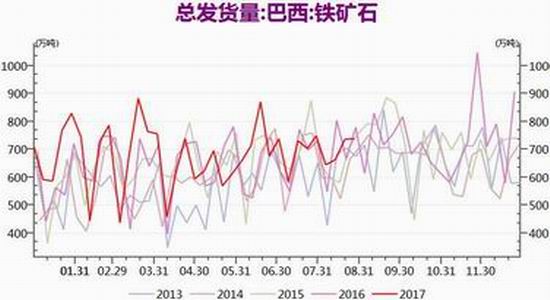

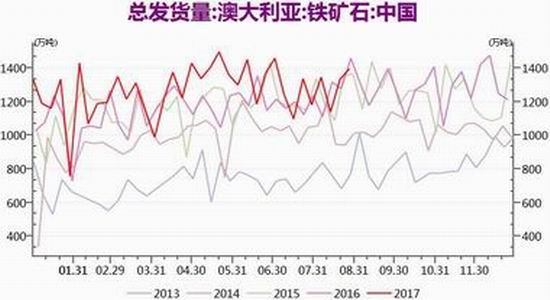

最新的巴西铁矿石发货总量为737.8万吨;澳洲发往中国的铁矿石1399.7万吨;通过对比,我们可以发现,8月份的发货量要高于7月份,所以9月份到港的铁矿石会有所增加。从季节性的角度,我们也可以预判9月份的铁矿石供应量会有所上升。

图 17:进口矿港口库存

图 18:北方港口铁矿石到港量

资料来源:wind,浙商期货研究中心

图 19:巴西铁矿石海运发货量

图 20:澳洲(发往中国)海运发货量

资料来源:wind,浙商期货研究中心

3.基差与价差分析

3.1.螺纹钢基差、价差

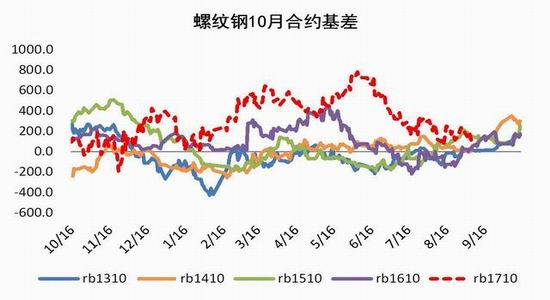

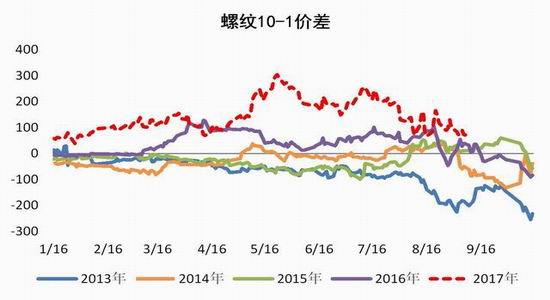

8月份的螺纹主力合约基差出现了进一步的修复,不过表现出震荡的走势;相对于需求,8月份市场的螺纹钢供应增量有限,再配合时间,促成了基差的进一步缩小;截至9月1日,螺纹10合约的基差贴水已经降至2.04%,修复空间已然不大。

到8月中下旬前,10-1价差在120随着市场关注焦点的变化来回震荡;月初的价差缩小是因为资金开始移仓换月,月中的价差扩大是因为环保督察限产加强,导致近月偏强,月末的价差缩小是因为8月份的市场并未出现拐点,时间上也越来越靠近交割月,市场对1月份的合约进行了预期修复;截至9月1日,10-1价差达到70元/吨,价差率1.72%,较7月末减少67元/吨。

图 21:RB1710基差

图 22:RB1710-1801价差

资料来源:wind,浙商期货研究中心

8月份的HC10在大部分的时间内接近平水,但是由于本钢发生高炉火情,而其事故钢厂主要生产板材,这极大助涨了热卷期货,周五日盘出现了涨停,这导致了月末热卷10月合约出现了明显的升水;待市场恢复冷静后,主力合约基差的升水情况会有减轻;截至9月1日,HC10升水3.67%。

8月,热卷10-1价差也是来回震荡,不过在8月24日后,价差就一直维持在50左右,目前价差57元/吨,较上月减少46元/吨,价差率1.34%。

图 23:HC1710基差

图 24:HC1710-1801价差

资料来源:wind,浙商期货研究中心

3.2.铁矿石基差、价差

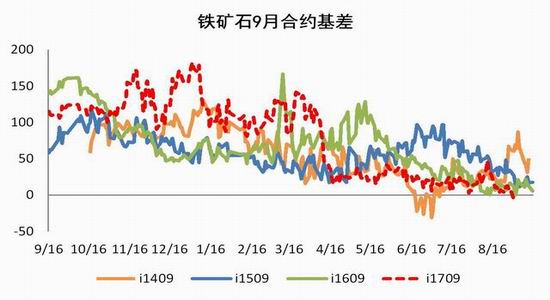

在进入8月中下旬后,矿石1709合约基差就开始贴近金布巴价格,同时大商所在8月下旬对外发布了关于调整铁矿石交割质量标准的论证报告,将金布巴纳入了铁矿石交割范围,并对外表示适时调整铁矿石期货交割标准;另一方面,PB粉与金布巴存在较大的价差,空头多半还是会选择金布巴交割,所以盘面很自然紧地跟紧金布巴的价格;截至9月1日,09合约基差达到-7元/吨,升水1.14%,这是由于周五的钢厂事故使得期货暴涨。

8月,9-1价差始终无法有效缩小,在月末重新回到6%以上;价差无法有效缩小的原因可能是8月的铁矿石需求不错,对近月起到了支撑作用,但这不代表对未来的预期转好,市场还是对四季度的铁矿石有更多担忧;截至9月1日,价差达到40.5元/吨,较上个月增加17.5元/吨,价差率6.95%。

图 25:I1709基差

图 26:I1709-1801价差

资料来源:wind,浙商期货研究中心

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏