核心逻辑

钢材高利润向下游让渡利润延续,补库动力不减,焦炭第八轮上涨启动利好近月J1801。

“十九大”&采暖季环保限产预期加强,低库存、供给收缩预期对现货形成支撑;从环保时间点来看(17年10月-18年3月)更加偏利好J1801,利空J1805。

结合季节性和统计规律,J1801对应“金九银十”和年末补库行情,叠加环保限产因素,9-10月区间J1801较J1805 将偏强运行。

风险因素

终端需求坍塌,成材利润大幅收缩致近月坍塌。

宏观预期转弱,高位波动加剧近月回调。

入场点及盈亏比

入场点位:J01-05价差在[90-110]元/吨区间

止损点位:J01-05价差在[40-60]元/吨区间

止盈点位:第一目标[190-210]元/吨区间,盈利100个点

第二目标[290-310]元/吨区间,盈利200个点

仓位:总资金的60%

策略分析

一、基本面及逻辑分析

焦炭第八轮提涨启动,本次提涨幅度为100元/吨,前七次提涨幅度为:四次上涨50元/吨,两次80元/吨,一次100元/吨。而随着现货的坚挺,期现价差再度走低,目前焦炭仓单和期货价格接近平水。若后期钢厂利润让渡能够延续,则在环保限产预期加强的背景下,期货平水或升水现货亦或能持续,J1801将相对强于J1805运行。

图1:焦炭价格 单位:元/吨

图2:J01期现价差 单位:元/吨

资料来源:信达期货研发中心,wind

钢厂高利润向下游利润让渡延续

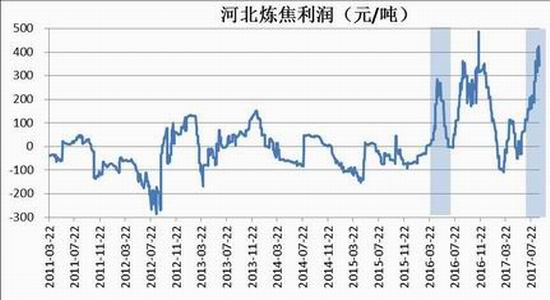

从产业链地位来看,焦炭仍然处于两头受挤压的局面。传统的传导路径为:螺纹利润影响焦化利润,焦化利润影响煤矿利润。从目前来看,由于下游钢厂持续维持高利润,因此对焦炭涨价接受度较高。而目前钢材供给边际边际增量有限,需求仍有韧性,若后期炼钢利润能够维持,焦炭供给受阻,近月焦价或将易涨难跌。

图3:钢厂生产利润 单位:元/吨

图4:河北炼焦利润 单位:元/吨

资料来源:信达期货研发中心,wind

图5:高炉产能利用率 单位:%

图6:上海终端线螺采购 单位:吨

资料来源:信达期货研发中心,wind,新闻

后期环保限产供给收缩明显

四季度京津冀环保限产涉及六省市及“2+26”个城市,涉及的相关行业包括钢铁、煤炭、化工及有色。近期河北省焦炭企业明确限产30%,将对四季度焦煤需求形成压制。而最新的京津冀环保限产文件再度明确:1焦企在2017年10 月-2018年3 月作为限产阶段,且每个重点城市的各项治理有了具体的时间考核方案和明细列出;2.焦化企业出焦时间均延长至36 小时以上,位于城市建成区的焦化企业要延长至48 小时以上。初步测算,“2+26”城市焦炭月度供给减量将达到4.21%,供给减量明显。

从时间点上来看,17年10月环保限产启动,将明显利多J1801合约;而在18年3月环保限产结束,届时焦炭供给释放,供给端利空J1805合约。从相对强弱来看,J1801将强于J1805。

图7: 焦化环保限产估算

资料来源:信达期货研发中心,环境保护部,新闻

从焦化开工率来看,8月以来,由于焦化利润持续向好,焦企生产意愿强烈,除部分地区受环保因素扰动以外,焦企开工整体以上行为主。后期来看,若下游炼钢利润维系,焦炭现货易涨难跌背景下,主动生产意愿不减;但最新环保限产文件已明确焦化限产时间和力度,焦企开工将大幅受环保扰动影响,参考今年5月的环保限产,届时可能有较大恢复回落,供给端整体将受到不小冲击。

图8:独立焦企开工率 单位:%

图9:不同产能开工率 单位:%

资料来源:信达期货研发中心,wind

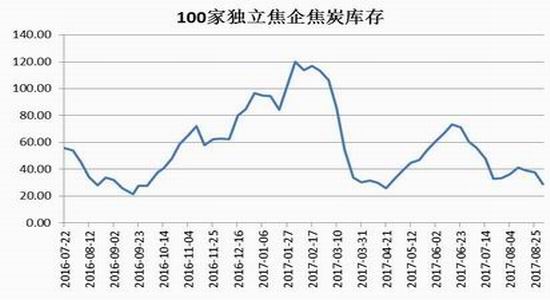

焦企库存低位,钢厂补库仍有驱动

焦炭库存方面,前期到达历史低位后,8月上半旬有所累积,下半旬再度回落,但整体库存仍保持低位,是焦企挺价的筹码之一。钢厂库存方面目前处于历史中等偏下水平,钢厂补库积极性不减,而由于本身钢厂生产积极性高,需求旺盛,焦企库存未发生明显累积。从季节性来看,“金九银十”叠加年末补库,焦企焦炭库存仍处于去库周期,而钢厂若继续维持高开工,后期补库动力或将延续。

图10:独立焦企库存 单位:万吨

图11:钢厂焦炭库存可用天数 单位:天

资料来源:信达期货研发中心,wind

二、持仓及价差走势分析

焦炭持仓分析

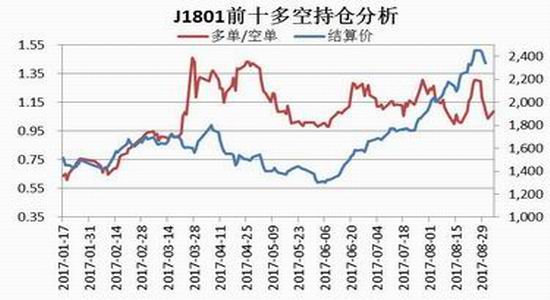

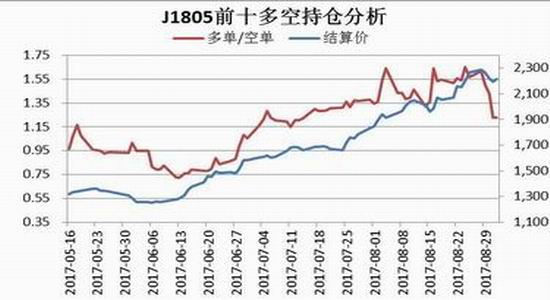

从焦炭1801的多空持仓来看,8月中下旬开始,多头逐渐占优,并且逐步拉开差距。从近期回调来看,以主力多单减少为主,主要是价格高位叠加政策维稳打压,多头情绪变化所致。从净多空来看,目前净多单已经大幅下滑至低位,主力多头获利了解,而近几日空头以止损出场为主。待多空势力重新洗牌,J1801或重新开启涨势。J1805目前持仓量还较小,警惕入场过程中的流动性风险。

图12:J1801前十多空持仓分析 单位:元/吨

图13:J1805前十多空持仓分析 单位:元/吨

资料来源:信达期货研发中心,wind

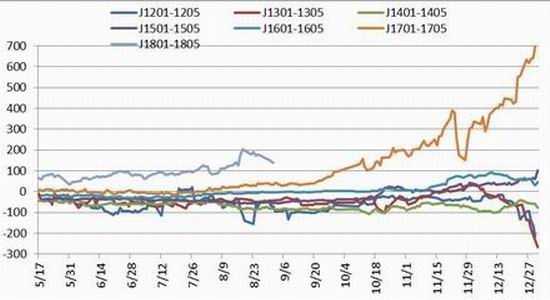

J01-05走势分析

从历史走势来看,由于J1801对应“金九银十”和年末补库行情,因此J1801-J1805整体呈走高趋势概率偏大。此外,今年的京津冀环保限产也将成为利多J1801的重要因素,且18年3月环保限产结束后供给端释放预期将利空J1805。因此,结合季节性和统计规律来看,我们预期9-10月区间J1801走势将强于J1805。

图14:J01-05走势 单位:元/吨

资料来源:信达期货研发中心,wind

公司简介

信达期货有限公司是专营国内期货经纪业务的有限责任公司,系经中国证券监督管理委员会批准成立,核发《期货经纪业务许可证》,浙江省工商行政管理局核准登记注册(注册号330000000014832),由信达证券股份有限公司全资控股,注册资本5亿元人民币,是国内规范化、信誉高的大型期货经纪公司之一。公司全新改版后的新网站www.cindaqh.com将以更快捷、更丰富的信息竭诚为您的交易提供最优的服务。

公司总部设在杭州,下设浙江金华分公司、北京营业部、上海营业部、沈阳营业部、哈尔滨营业部、大连营业部、石家庄营业部、广州营业部、深圳营业部、浙江乐清营业部、浙江富阳营业部、浙江台州营业部、浙江温州营业部、浙江宁波营业部、浙江绍兴营业部、浙江临安营业部16家分支机构,公司将以合理的地域布局和快捷的网络系统竭诚为各地期货投资者服务。

雄厚金融央企背景

信达证券股份有限公司是于2007年9月成立的国内AMC系第一家证券公司,法定代表人张志刚。公司具有中国证监会核准的综合类证券业务资格,现注册资本为25.687亿元人民币,拥有81家营业部,2家分公司,全资控股信达期货有限公司。

信达证券的主要出资人及控股股东是中国信达资产管理股份有限公司。中国信达资产管理股份有限公司的前身是中国信达资产管理公司,成立于1999年4月19日,是经国务院批准,为化解金融风险,支持国企改革,由财政部独家出资100亿元注册成立的第一家金融资产管理公司。2010年6月,在大型金融资产金融资产管理公司中,中国信达率先进行股份制改造,2012年4月,首家引进战略投资者,注册资本365.57亿元人民币。2013年12月12日,中国信达在香港联交所主板挂牌上市,成为首家登陆国际资本市场的中国金融资产管理公司。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏