摘要:

在生产工艺上,生产一吨焦炭需要1.3吨左右的焦煤,焦煤占炼焦成本的85%左右。从统计比价关系看,1.6以上的煤焦比价相对较高;从基本面逻辑关系来看,焦煤存在补涨预期,建议进行买焦煤卖焦炭的套利操作。

建仓合约:主力合约J1801&JM1801。

品种配比:J1801:JM1801=1:2(手),即买入两手焦煤同时卖出一手焦炭。

建仓比价:比价1.65以上逐步建仓。

目标比价:比价1.45以下逐步平仓。

止损点:比价大于1.8。

建仓资金及手数:根据模拟交易收取保证金比例测算一组套利占用保证金约6w+,最大建仓资金200w,建仓手数最高30组。逐步建仓策略。

套利逻辑风险点:根据自产业链下游向上游价格传导机制,钢厂利润趋于扩大对焦化厂利润扩大带来的利好。

基本面逻辑简要汇总

产业链价格及利润传导机制

焦煤焦炭作为上下游产品,相关性较强且相互存在着价格传导机制和合理价差范围。黑色产业链存在两种价格传导机制,一是成本推动型,价格从上游向下游传导。以上涨为例,起始点为焦煤价格上涨,原因可能为煤矿事件或者限产引起焦煤产量大幅减少,焦煤价格上涨;为保证正常盈利,焦企提高焦炭采购价,下游钢厂焦炭成本提高,钢厂提高钢材出厂价格;另一种为需求影响型传导机制,价格从下游向上游传导,还是以上涨为例,起点为钢厂钢材价格上涨,原因可能为钢厂限产或者去产能等,钢厂利润回升,在此驱动下钢厂开工率高位运行,对焦炭需求旺盛,中游焦企提涨意愿增强,钢厂接受度高,焦炭价格上涨;同理亦可传导到上游煤炭价格。

基本面形势

当前煤焦产业链价格传导属于自下而上的需求影响型传导机制。供给侧改革、去产能和环保督察等多重影响下,钢材供需紧平衡且供给缺乏弹性,价格及生产高利润使得钢厂高炉开工率保持高位,焦炭有刚性需求,焦企提涨意愿强烈,8轮提涨后共计上涨660元/吨。但从传导效应来看,作为产业链最上游的焦煤价格上涨反应较为缓慢,8月底才启动上涨行情。

期货市场

6月中旬以来,在诸重利多因素驱动下,煤焦期价开启疯狂上涨行情。8月底价格上涨至高位后出现分化,焦炭高位回调,焦煤则也呈现高位震荡趋弱走势。

现货市场

煤焦现货依然强势,焦炭稳中偏强,焦煤补涨预期强烈,且多地已开始提涨,焦企及钢厂接受度高。但因前期期价大幅拉涨,煤焦出现期货升水结构,短期抑制上行空间;单边看涨预期弱化。同时,黑色各品种恐高情绪较浓,单边涨跌行情难以把握,而从煤焦强弱关系及比统计比价来看,建议关注煤焦套利操作。

一、基本面情况综述

煤期货行情回顾

1、煤焦期价连续3个月强势上涨并录得此轮反弹高点后开始出现分化。

2、焦炭高位回调明显,焦煤亦出现高位震荡趋弱走势。

行业数据

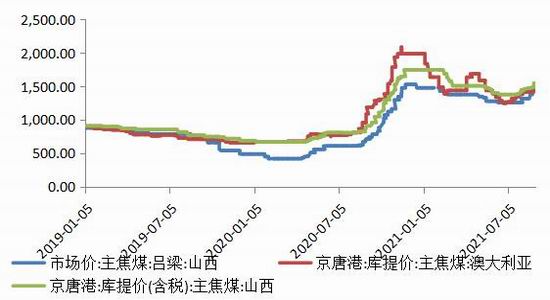

焦煤现货8月月底走强

1、焦煤现货价格从8月初开始上涨,当前上涨的幅度并不大,启动时间及幅度滞后于焦炭价格。

2、煤矿提涨积极性高,近期已有多个主流地区开启焦煤提涨,下游焦企和钢厂焦煤库存有所增加,但仍然较低。

焦炭现货8月价格持续走高

1、焦炭现货价格从6月底开始持续走高,期现同步上涨。当前经过8轮涨价,焦炭价格上涨560元/吨,目前多个主流地区仍有提涨预期,第八轮涨价进行中。

2、下游钢厂当前焦炭库存仍旧处于低位,大型钢厂焦炭库用天数为10.5天,处于历史较低位置,钢厂开工率高位对焦炭需求稳定,对焦炭价格形成支撑。

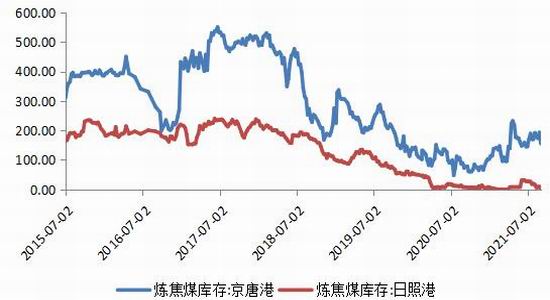

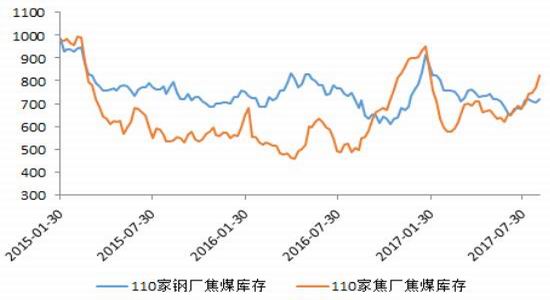

焦煤港口库存情况

1、主要港口焦煤库存维持低位,京唐港焦煤库存为155.4万吨,日照港库存为3.70万吨。相比于7月份,京唐港和日照港库存均有一定的下滑。

2、去年同期,京唐港焦煤库存为76万吨,日照港为6万吨,京唐港同比增加97.78万吨,增幅129%;日照港同比增加3.7万吨,增幅62%。

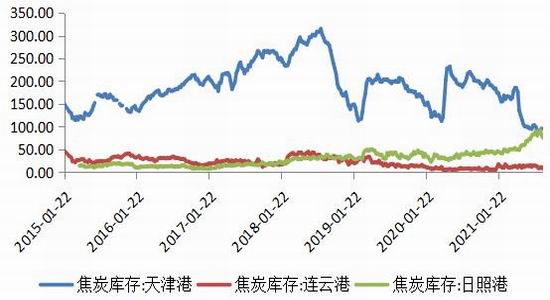

焦炭港口库存情况

1、天津港和日照港焦炭库存量维持低位,连云港焦炭库存高位运行。天津港焦炭库存量为93万吨,连云港焦炭库存量为7万吨,日照港焦炭库存量为75万吨,总数为175万吨,环比上周下降13万吨。

2、相比于7月份,天津港、连云港和日照港的库存量均有所降低。

3、焦炭价格持续上涨,贸易商出货意愿增强,8月主要港口焦炭存量总量持续下降。

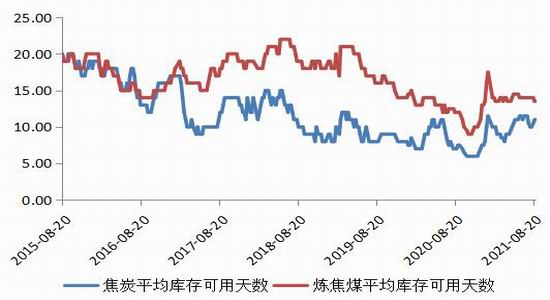

煤焦平均库存可用天数:国内大中型钢厂

1、8月大中型钢厂焦炭平均库存可用时间为10.5天,较7月下降1.5天。8月焦煤平均可用时间为13.8天,较7月下降0.2天。

2、据Myteel统计截止8月底,全国100家独立焦企:产能利用率80.84%,下降0.52%;日均产量39.26,减0.25,焦炭库存28.80,减8.85,焦煤库存824.08,增28.80,平均可用天数15.78天,增1.12天。

3、据Myteel统计,全国110家钢厂样本:焦炭库存435.28,增0.25,平均可用天数12.29天,增0.01,焦煤库存716.76,增1.73,平均可用天数14.28天,增0.03.煤炭库存均有所减少。

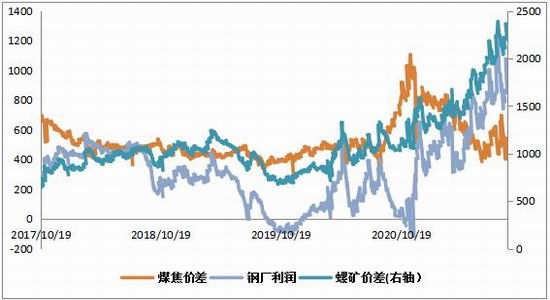

模拟焦化厂利润及品种间比价关系

1、从模拟现货焦化利润来看,当前统计焦化利润处于近几年高位,受益于产业链利润再分配、去产能、焦化厂限产及安全检查等诸多因素影响。

2、钢厂利润是今年去产能等系列利好的最大受益者 ,吨钢利润之高持续时间之久历史罕见。钢厂是产业链主要矛盾的焦点,从利润传导来看,焦化利润被动收益。

数据来源:wind

二、价差关系分析

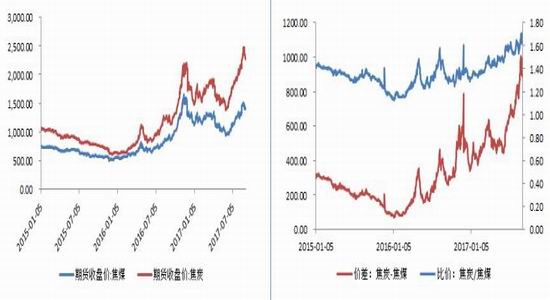

双焦相关系数达到0.86,从产业角度来看两个品种互相影响且存在动态平衡,比价关系不可能无限背离。目前处于前一波单边上涨行情的稍息阶段,涨跌分歧较大,在当前大趋势不明朗的情况下,可选择进行跨品种套利操作。

2.1 趋势分析

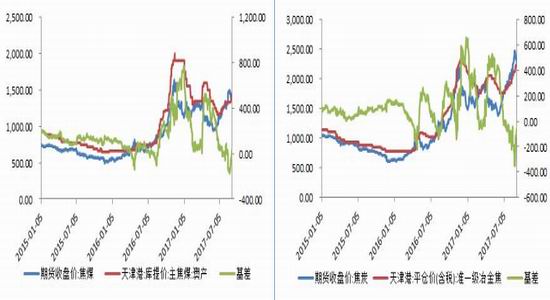

煤焦比价采用焦炭/焦煤表示,截止5日煤焦比价1.64,前期最高达到1.7以上,处于2015年以来高位。价差采用焦炭-焦煤表示,截止5日煤焦最新价差为888,同样处于高位。

从图上看,从今年6月份开始,比价和价差持续走高。在下游钢厂生产高利润背景下,焦炭顺势涨价,焦化利润被动收益。这一点得到基本面的支撑,焦炭已经过7轮涨价,上涨幅度460元/吨,提涨先于焦煤。不过钢厂利润目前处于相对稳定的高位,焦炭价格上涨动力兑现,焦煤补涨预期较强。

焦煤焦炭期价 焦煤焦炭价差和比价

数据来源:wind

2.2 煤焦比价及价差分析

比较2015年以来双焦8、9月比价发现,比价均值1.3~1.6不等,波动区间1.3~1.7之间。2017年以来煤焦比价均值及绝对值抬升。

同理,比较2015年以来双焦8、9月价差发现,价差均值200~840不等,2017年以前均值波动区间较窄,今年以后价差波动均值及波动区间明显加大。

综上,一方面得益于行业政策红利导致产业链利润情况整体回升,下游钢厂利润暴涨向上游焦化厂传导;另一方面不同政策对单品种影响分化明显,品种价差关系也出现阶段性背离。

2.3 期现基差分析

从煤焦两个品种的各自基差情况来看,焦炭期价小幅升水,焦煤期价小幅贴水,未来基差收敛预期相对利于买焦煤卖焦炭的套利操作。

截止5日,焦煤期现基差为5.50,8月份在焦煤期价上涨的带动下,基差大幅升水,随着月底和9月初,焦煤期价下跌回调和现价上涨情况下,基差缩小,升水转为贴水。

截止5日,焦炭期现基差为-80,7、8月份焦炭期价疯狂上涨,基差长期升水,且升水幅度不断扩大,在8月底焦炭期价下跌回调,焦炭7轮涨价的影响下,基差快速缩小。

焦煤期现价差 焦炭期现价差

数据来源:wind

三、操作建议

在生产工艺上,生产一吨焦炭需要1.3吨左右的焦煤,焦煤占炼焦成本的85%左右。从统计比价关系看,1.6以上的煤焦比价相对较高;从基本面逻辑关系来看,焦煤存在补涨预期,建议进行买焦煤卖焦炭的套利操作。

建仓合约:主力合约J1801&JM1801。

品种配比:J1801:JM1801=1:2(手),即买入两手焦煤同时卖出一手焦炭。

建仓比价:比价1.65以上逐步建仓。

目标比价:比价1.45以下逐步平仓。

止损点:比价大于1.8。

建仓资金及手数:根据模拟交易收取保证金比例测算一组套利占用保证金约6w+,最大建仓资金200w,建仓手数最高30组。逐步建仓策略。

套利逻辑风险点:根据自产业链下游向上游价格传导机制,钢厂利润趋于扩大对焦化厂利润扩大带来的利好。

以上内容,仅供参考。

国贸期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏