钢焦企业限产叠加国外供应或将恢复,钢厂焦炭库存较高,焦煤焦炭或将呈现高位震荡态势

一、煤焦供需

1、十九大临近,安检升级导致主产区多因素限产,产量短期难以大幅释放

6月原煤产量创年内新高,日均产量高达1027.83万,增量主要源于山西、陕西、新疆、贵州等地。7月受内蒙70周年大庆、陕西煤管票管制等因素影响,原煤产量2.94亿吨,日均产量949.61万吨,环比降7.61%,同比增9.03%,同比增幅较上月下降2%,产量仍难以释放。8月内蒙、陕西地区煤管票仍在管制,山西地区煤矿事故导致晋中区域停产,榆林地区安检等等,预估8月产量较7月仍然难以增量。9月内蒙沙漠会议召开,1-19号鄂尔多斯地区火工品管控,叠加十九大临近安检升级,总体来讲,十九大之前原煤产量难以增量,后期十九大之后产量方面将会有明显放松。

图表1:国内原煤产量(单位:万吨)

资料来源:Wind 新湖期货研究所

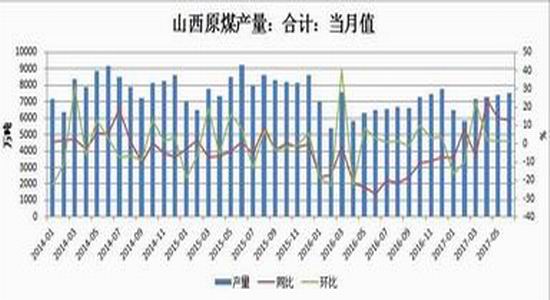

分省份来看,山西、山东7月份原煤产量几乎均处于今年高峰,尤其山西地区原煤产量创年内新高,炼焦煤供应方面1-7月仍在释放阶段,生产基本没有受到其他因素的影响。具体数据方面,今年7月份山西地区原煤产量为7529.6万吨,同比增加13.10%,其中1-7月累计原煤产量为4.93亿吨,同比增加6.6%,同比增幅较上月继续扩大;山东地区7月份原煤产量1095.2万吨,同比增加6.30%,其中1-7月累计生产原煤7525.8万吨,累计同比增长0.1%,同比增幅年内首次转正。8月山西煤矿事故,晋中地区停产,山西产量将受到影响,整体来看,炼焦煤主产区目前产量仍处于释放阶段,国内炼焦煤供应方面目前基本正常。

图表2:山西原煤产量(单位:万吨)

资料来源:Wind 新湖期货研究所

图表3:山东原煤产量(单位:万吨)

资料来源:Wind 新湖期货研究所

2、澳洲运力有限、设备维修影响,蒙古通关时间延长,8月炼焦煤进口严重受阻

我国炼焦煤进口来源主要源于四个国家,澳大利亚、蒙古、俄罗斯和加拿大,今年1-7月我国澳大利亚进口量1802.75,占炼焦煤总进口量的43.56%,同比增加15.59%;1-7月蒙古进口量1616.9万吨,占比39.07%,同比增加51.94%;俄罗斯、加拿大进口量相对较少,占炼焦煤总进口量约6%-7%。

由于国内优质主焦煤相对较少,因此部分优质主焦煤由进口补充,澳洲、蒙古主焦煤品质较好,价格一定程度上具有优势,因此国外以澳洲、蒙古为主的几大炼焦煤主产国的产量及其出口情况对国内炼焦煤供应以及价格产生较大的影响。

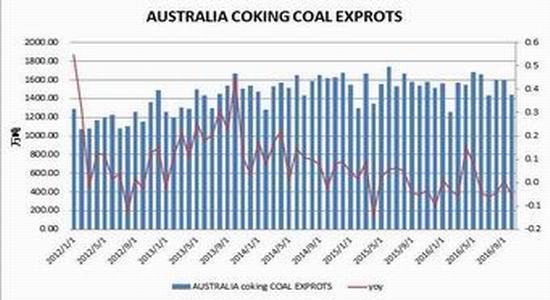

澳大利亚方面,澳洲6月份冶金煤的出口量为1559.69万吨,同比下降6.17%,其中上半年累计出口量为8000.0万吨,累计同比下降13.89%,较上月降幅有所收窄。7月澳洲南32 Appin矿因不可抗力继续停产,复产时间未定,产量将受到一定的影响,但影响有限,但澳洲铁路运力有限,港口设备检修等因素导致7月发货量受到较大影响,预估7月、8月出口量难有增量。

图表4:澳大利亚炼焦煤出口量(单位:万吨)

资料来源:bloomberg 新湖期货研究所

蒙古煤方面,蒙古国产量增幅比较明显,去年全年商品煤产量3529.86万吨,同比增长48.12%,今年截至7月份,商品煤产量2749.3万吨,同比增84.83%。其中7月份蒙古商品煤产量2544.3万吨,同比增20.53,同比较6月大幅收窄,7月份蒙古国受到那达慕节日影响,产量将大幅减少,口岸放假导致出口量受到较大影响。8月蒙古煤进口通关时间延长,蒙煤进口严重受阻,短期虽有所恢复,但进口明显偏紧。

图表5:蒙古煤炭产量(单位:千吨)

资料来源:bloomberg 新湖期货研究所

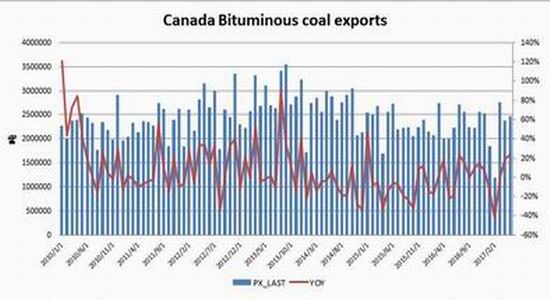

中国进口加拿大炼焦煤数量相对较少,约占炼焦煤总进口量6%左右,且16年开始进口同比增幅在逐渐放缓。今年5月份加拿大出口量为247.18万吨,同比增加23.78%,同比增幅较上月继续扩大。其中1-5月累计出口量为1062.93万吨,累计同比下降19.52%,同比下降主要源于1季度降幅较大。

图表6:加拿大出口量(单位:吨)

资料来源:bloomberg 新湖期货研究所

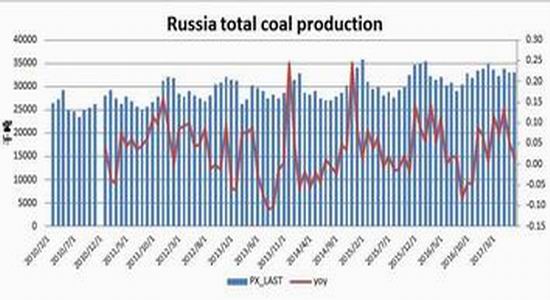

中国从俄罗斯进口既有动力用煤,也有冶金用煤,其中动力煤进口主要为东北地区,进口炼焦煤约占炼焦煤进口总量7%左右,其中今年7月份俄罗斯的煤炭产量为3334.4万吨,同比增加1.24%,1-7月份累计产量为2.31亿吨,累计同比增加6.80%,同比增幅较上月小幅扩大。7月份俄罗斯煤炭出口量为1585.5万吨,同比增加10.39%,1-7月份俄罗斯累计出口量为1.06亿吨,累计同比增加13.54%。

图表7:俄罗斯煤炭产量(单位:千吨)

资料来源:bloomberg 新湖期货研究所

图表8:俄罗斯煤炭出口(单位:千吨)

资料来源:bloomberg 新湖期货研究所

国内进口方面,7月份国内进口煤及其褐煤1946万吨,其中炼焦煤进口557.83万吨,环比大幅下降,7月澳洲煤矿停产、运力有限、港口设备检修等原因导致发运量受限,蒙古那达慕节放假,进口受到较大影响,8月澳洲发运仍未恢复,蒙古之前延长通关时间,发运量锐减,短期有所恢复,但整体预估8月进口量仍将偏少。9月澳洲南32 Appin 矿预计复产,蒙古通关时间或将有所放松。澳洲煤涨幅较大,整体8月进口并无优势,实际成交较少,但目前国内炼焦煤经过补涨之后,进口煤或将逐渐显现优势,进口量或存提升空间。

图表10:炼焦煤进口量单位:万吨

资料来源:wind 新湖期货研究所

3、下游利润较好,开工积极导致炼焦煤整体库存处低位

炼焦煤坑口方面,我们重点关注山西焦煤、河北开滦、山东兖矿、安徽淮北矿业和河南平煤五家企业库存。据最新一期数据显示,五家企业炼焦煤库存159.10万吨,较上月减少46.56万吨,处近三年同期最低。

图表11:炼焦煤煤矿库存(单位:万吨)

资料来源:我的钢铁 新湖期货研究所

焦炭价格经过七轮上涨之后,普遍利润较好,其中利润较高的山东地区400元以上,利润改善导致焦化厂开工积极性较高。8月焦化厂整体处于补库阶段,近期关于环保钢焦企业限产文件出台,10月焦化企业限产30%-40%,焦化厂目前积极备货,其中100家样本焦化厂炼焦煤库存824.08万吨,较上月增加140.93万吨。

图表12:样本焦化厂炼焦煤库存(单位:万吨)

资料来源:我的钢铁 新湖期货研究所

钢厂炼焦煤采购普遍采用长协,如柳林地区主焦直接到厂,厂内进行配煤居多,采购比较稳定,库存也相对稳定。据我的钢铁的数据统计显示,截至本周110家钢厂焦化厂炼焦煤库存717.14万吨,环比上月增40.81万吨,但与历年同期相比仍处历史低位。据西本新干线统计,国内大中型钢厂炼焦煤平均库存可用天数13.5天,较上月降低0.5天。

图表13:样本钢厂焦煤总库存(单位:万吨)

资料来源:我的钢铁 新湖期货研究所

图表14:国内大中型钢厂炼焦煤库存可用天数(单位:天)

资料来源:西本新干线 新湖期货研究所

炼焦煤港口库存方面,我的钢铁统计跟踪京唐、日照、青岛以及连云港四大进口港口库存,本月港口库存降幅比较明显,截至本周,国内进口炼焦煤港口库存为179.10万吨,较上月减少56.1万吨,9月底之前唐山港限制煤炭疏港,部分进口贸易商尽量尽早到港,尽快疏港,预计后期港口库存仍有下降空间。

图表15:炼焦煤港口库存(单位:万吨)

资料来源:我的钢铁 新湖期货研究所

4、十九大临近,环保必将升级,焦化厂开工率理论上难有提升空间

8月华北、山东局部地区仍受环保干扰,开工受到影响。据我的钢铁统计,8月焦化厂平均开工率为81.58%,较上月81.40%有小幅提升。周度数据来看,上周焦化厂开工率80.84%,开工低于8月平均水平,反映出环保力度有逐渐加剧的趋势。目前焦炭经过七轮涨价,涨幅460之后,山西、河北、山东和内蒙等地焦化厂平均利润约300元以上,焦化厂利润较好,开工积极性较高,但后期考虑到十九大临近,环保检查必将升级,理论上焦化厂开工率难有较大提升空间,但从焦化企业对炼焦煤积极备库力度来看,生产积极性仍然较高。

图表16:100家独立焦化厂月度平均开工率(单位:%)

资料来源:我的钢铁网,新湖期货研究所

图表17:100家独立焦化厂开工率(单位:%)

资料来源:我的钢铁网,新湖期货研究所

图表18:样本独立焦化厂炼焦煤日耗(单位:万吨)

资料来源:wind,新湖期货研究所

焦炭产量方面,据统计局数据显示,7月焦炭当月的产量为3728万吨,同比增0.1%,环比下降2.31%;其中1-7月累计产量为22843万吨,累计同比增加2.20%。7月中上旬焦化厂开工基本不受环保影响,下半月山东部分地区受到环保影响。8月整体环保影响有所减弱,但开工并未有较大幅度提升,8月焦炭产量预计较7月会有微增,10月18日十九大召开,预计9月环保对焦化厂开工影响较大,利润虽好,但焦炭产量预计难有增量。

图表19:焦炭月度产量(单位:万吨)

资料来源:wind,新湖期货研究所

5、焦炭库存整体集中于下游,需求较好导致库存压力效应减弱

截至上周,我的钢铁100家独立焦化厂焦炭库存28.80万吨,较上月减少4.61,降幅高达13.80%,降幅较大。环保影响,焦化厂开工率下降,但下游钢厂利润丰厚,开工稳居高位,库存消化较快。钢厂库存目前仍处于中高水平,需求较好,利润较高致使钢厂对焦炭连续上涨接受意愿尚可,但目前明显提高库存行为并未发生,仍然按需采购。后期焦化厂10月限产,钢厂采暖季限产,10月或出现焦炭资源紧张,钢厂9月或加快采购节奏。

图表20:样本焦化厂焦炭库存(单位:万吨)

资料来源:我的钢铁网,新湖期货研究所

图表21:样本钢厂焦炭库存(单位:万吨)

资料来源:我的钢铁网,新湖期货研究所

图表22:大中型钢厂焦炭焦炭可用天数(单位:天)

资料来源:西本新干线,新湖期货研究所

港口方面,我的钢铁统计天津港、连云港、日照港和青岛港四大港口,其中天津港由于限制汽运影响,焦炭库存出现甩货或者转港到日照、青岛等情况,天津港库存急剧下降,日照港、青岛港库存走高。截止本周,四大港口总库存246万吨,较上月减少25万吨,降幅9.22%。

图表23:焦炭港口库存(单位:万吨)

资料来源:我的钢铁网,新湖期货研究所

6、国内焦炭市场火爆,出口倒挂,出口积极性不高

焦炭出口方面,据统计,7月份国内焦炭出口量为72万吨,环比增加2.86%,同比减少34.55%。今年1-7月累计出口焦炭482万吨,同比下降17.7%。国内焦炭市场火爆,第八轮涨价已经启动,目前出口处于倒挂,出口积极性较差,预计8月出口量不会有较大提升。

图表24:焦炭出口季节性(单位:万吨)

资料来源:wind,新湖期货研究

图表25:焦炭出口季节性(单位:万吨)

资料来源:wind,新湖期货研究

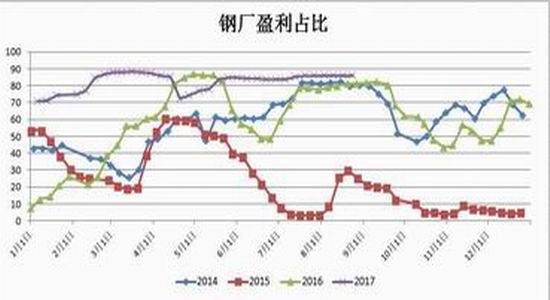

7、钢厂利润丰厚,生产积极性较好,开工率稳居高位

目前钢厂利润较好,华东地区螺纹利润高达1000元左右,钢坯利润1000元以上,全国钢厂整体盈利占比85%以上,钢厂利润丰厚导致开工积极性较强,短期钢厂并未受到环保因素影响,因此开工率淡季仍然维持高位。据我的钢铁网统计,8月全国高炉平均开工率为77.3%,同比减少3.70%,同比降幅较上月有所扩大,环比上月基本持平。本周全国高炉开工76.38%,开工维持在高位。其中根据对钢厂库存及其库存可用天数测算,110家钢厂焦炭日耗本周35.52万吨,环比上月有小幅提升,目前日耗高位运行。

图表26:钢厂盈亏情况(单位:元/吨)

资料来源:wind,新湖期货研究

图表27:钢厂盈利数占比(单位:%)

资料来源:我的钢铁网,新湖期货研究所

图表28:钢厂高炉开工率(单位:%)

资料来源:我的钢铁网,新湖期货研究所

图表29:110家钢厂焦炭日耗(单位:%,万吨)

资料来源:我的钢铁网,新湖期货研究所

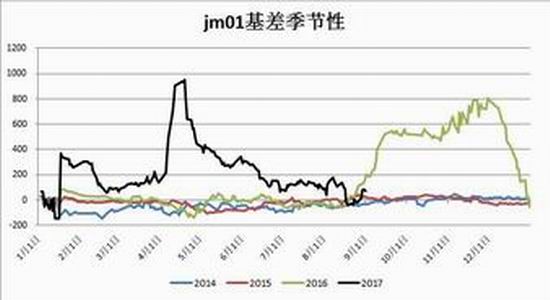

8、煤焦盘面升贴水情况

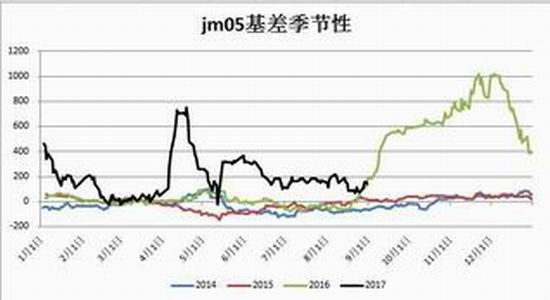

焦煤方面,澳洲进口煤折盘面约1490,蒙古煤折算1450,国内现货1355,预计后期进口煤涨幅放缓,国内煤出现补涨。按照澳洲煤计算,目前01合约贴水50元左右,05合约贴水115元左右。

焦炭方面,河北旭阳第七轮涨100后准一级焦至唐山汽运2160到厂,按照连云港准一报价折算盘面2320,01合约几乎平水,05合约贴水120元左右,目前第八轮提涨已经启动,幅度100。

图表30:焦煤01基差(按照进口澳洲煤测算)

资料来源:wind,新湖期货研究所

图表31:焦煤05基差(按照进口澳洲煤测算)

资料来源:wind,新湖期货研究所

图表32:焦炭01基差(按照山东港口准一折算)

资料来源:wind,新湖期货研究所

图表33:焦炭05基差(按照山东港口准一折算)

资料来源:wind,新湖期货研究所

二、观点

焦煤方面,由于澳洲、蒙古发运受阻,澳洲、蒙古进口煤市场仍然维持强势,国内安检等因素,十九大之前产量预计难以释放,国内煤尤其主焦、肥煤等优质煤种仍存上涨空间。焦化厂10月限产,短期开足马力生产,积极采购备货,炼焦煤市场得以支撑。后期钢焦企业限产利空焦煤,叠加国外供应或将恢复,冬季炼焦煤市场将承压。

焦炭方面,焦炭市场仍然维持强势,河北旭阳提涨100,涨后准一级焦至唐山汽运2260到厂,第八轮涨价开启。本月焦化厂部分地区仍受环保影响,开工率难有提升。钢企目前利润仍然丰厚,螺纹、钢坯利润高达1000以上,需求支撑较强。目前焦炭库存主要集中于下游,但需求较好导致下游主动去库存意愿不强,仍然按需采购。焦企环保限产为10月,钢企目前掌握为采暖季,限产时间差或导致10月焦炭阶段性短缺,钢企9月或将加快采购节奏进一步推高焦价,具体执行力度有待观望。

预计短期内焦煤、焦炭将成高位震荡走势,预计震荡区间2100-2500,可择机高抛低吸。

新湖期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏