一、策略概述

在5500左右价格买入棕榈油1801合约,初始仓位20%,方案持有期为3个月,预期目标为6000。方案运行过程中,初始保证金按照15%计算,按照总资金5%的亏损进行整体风控。若短期收益较大或投资理由发生重大改变将提前结束方案。

二、因素分析

(一)马来西亚库存累积缓慢,利空有限

MPOB上月10日公布的数据显示,马来西亚7月底棕榈油库存为178万吨,市场预期为163万吨;7月份棕榈油产量为183万吨,市场预期为168万吨;7月份棕榈油出口为140万吨,市场预期为143万吨。来西亚7月份棕榈油库存增至一年来的最高水平,因为产量增长高于预期,超过了出口增幅。

棕榈油产量增幅超过预期,这可能跟六月份的基数偏低有关。6月份期间,收割工人放假回印尼庆祝斋月。随着7月份收获工作恢复,棕榈油产量显著增加。早先的产量预测数据可能没有考虑到7月下旬产量改善,因为柔佛、沙巴和沙捞越的收获条件改善。7月份中上旬的产量没那么高。MPOB数据显示,7月份马来西亚棕榈油出口量为140万吨,环比增加1.3%。贸易商称,出口仅略微增加,因为需求疲软。买家推迟采购,因为预期棕榈油产量恢复性增长将会造成价格回落。贸易商补充说,就今后而言,大家预计棕榈油价格下跌,因此8月份的出口可能企稳或者略有减少。如果产量确实增加,买家会先等着价格下跌。

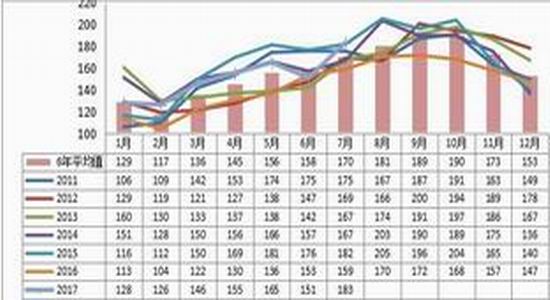

图1:2011-2017年马来西亚棕榈油产量月度对比图

数据来源:MPOB,建信期货研究中心

出口方面,船运调查机构Intertek Agri Services(简称ITS)发布的数据显示,2017年8月1-31日马来西亚棕榈油出口量为1,243,361吨,比7月份提高0.32%。ITS早先公布的马来西亚8月1-25日棕榈油产品出口较前月下降8.1%,至934,544吨。船运调查机构SGS发布的数据显示,2017年8月1-25日马来西亚棕榈油出口量为956,547吨,比7月份同期的1,044,456吨减少8.42%。8月份整体出口数据可能没有之前市场预期的那么悲观,对马棕提供支撑。

产量方面,增幅并不是非常乐观。西马南方棕油协会(SPPOMA)发布的数据显示,8月前25天马来西亚棕榈油产量比7月份同期增加4.95%,单产增加5.9%,出油率下降0.18%。马来西亚棕榈油协会(MOPA)发布的数据显示,2017年8月1日-20日,马来西亚毛棕榈油产量较上月同期降3.3%,其中马来半岛下降2.3%,沙巴下降7.8%,沙捞越增加3.7%。

综合测算下来,虽然7月份是马来西亚库存拐点但是马来西亚8月末最终库存为180万吨。从库存绝对数量来说,在产量未出现爆发增长的情况下,该库存并不会对盘面造成太大压力,我们认为有压力的库存量至少是要达到平均库存水平。因此,MPOB在11号公布的报告若产量没有大幅超预期,将利空有限。

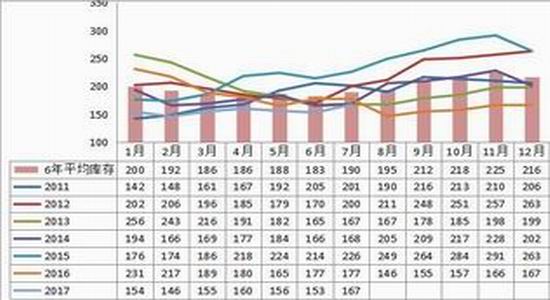

图2:2011-2017年马来西亚棕榈油库存月度对比图

数据来源:MPOB,建信期货研究中心

(二)国内棕油库存企稳,但仍处于低位

全国港口食用棕榈油库存总量37.93万,较上周37.16万吨增2.1%,较上月同期的30.9万吨增7.03万吨,增幅22.7%,往年库存情况:2016年同期30.68万,2015年同期69万,2014年同期91.6万,2013年同期103.2万。5年平均库存为66.48万吨。随着利润窗口打开,8月份进口总量增至45-47万吨左右(其中24度35万吨,工棕10-12万吨),9月份进口总量调整至55-60万吨左右(其中24度43-45万吨,工棕12-15万吨),10月份棕榈油进口量预计45万吨左右(其中24度34万吨,工棕11万吨)。当前棕榈油库存已有增加迹象,若船期正常到港,预计国内棕榈油库存将继续放大,但从绝对值来看仍处于低位。

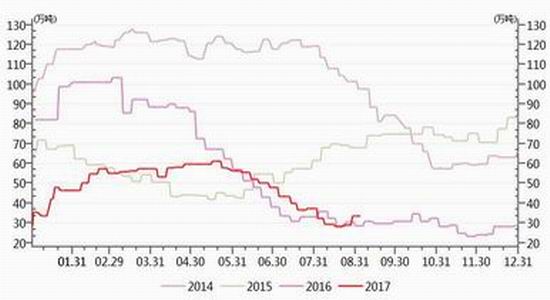

图3:国内棕榈油库存走势图

数据来源:Wind,建信期货研究中心

三、风险提示

1、USDA和MPOB报告利空

2、系统性风险

建信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏