主要内容:

从供需角度看,2015/16年度,玉米消费同比增8%,并且产量出现6%的下跌,供应过剩情况已有所减缓。但还是无法抵收储取消带来的利空能量。预计国家将继续调整种植结构,到2020年中国玉米的种植面积会缩减5000万亩。

2017年玉米市场最大的看点:根据我国农业部结构调整的目标预期,未来几年,我国玉米种植面积仍将调减5000万亩,至2020年稳定在5亿亩。也就是说,未来几年中国的玉米产量出现大幅增产的可能性没有了,相反,稳定在现有水平或略降的可能性较大,那么当庞大的库存开始呈现减少趋向时,市场供应面将逐渐发生变化。

2017四季度玉米走势会偏弱,主要原因在于2016/17年度玉米结转库存仍有上升。

2017/18年度玉米市场主体仍将围绕供给侧改革展开。我们判断随着玉米种植面积进一步下降,玉米价格重心会进一步上升。全年价格波动范围1550——1900。

根据供给侧改革意图,至2020年玉米种植面积下降5000亩,那么国内玉米市场价格迟早重回2000元/吨上方。

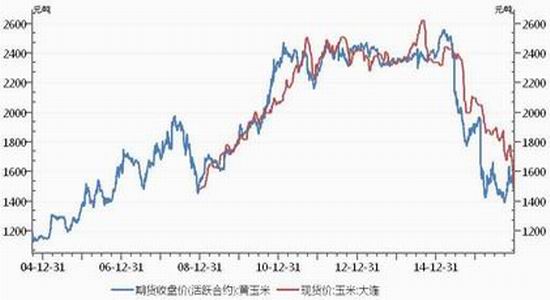

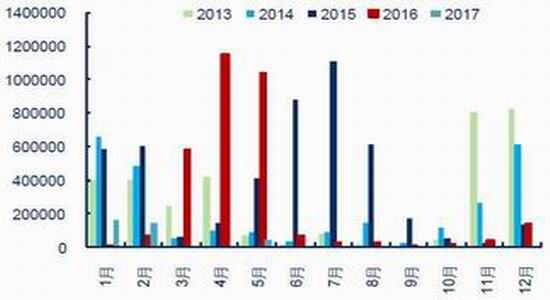

一、2015/16年度政策市向市场市转变引发玉米断崖下跌

2015/16年度,中国玉米市场不再实行临储收购政策,转变为市场化加种植者补贴相结合。其背景是由于中国玉米库存庞大,加上产量稳定,政府需要出清过剩库存。价格出现大幅下跌,年度的下跌幅度1000个点左右。

图 1 2015/16年 玉米断崖式下跌

数据来源:WIND、大陆期货研究所

从供需角度看,2015/16年度,玉米消费同比增8%,并且产量出现6%的下跌,供应过剩情况已有所减缓。但还是无法抵收储取消带来的利空能量。预计国家将继续调整种植结构,到2020年中国玉米的种植面积会缩减5000万亩。

2017年玉米市场最大的看点:根据我国农业部结构调整的目标预期,未来几年,我国玉米种植面积仍将调减5000万亩,至2020年稳定在5亿亩。也就是说,未来几年中国的玉米产量出现大幅增产的可能性没有了,相反,稳定在现有水平或略降的可能性较大,那么当庞大的库存开始呈现减少趋向时,市场供应面将逐渐发生变化。

2016年至2017年去库存时期所形成的玉米价格有望成为未来几年的低位区域。2017年,在成本推动及供需改善背景下,玉米市场价格构筑底部。上半年逐步企稳走强,全年价格波动范围1350——1750。

图 2 2016/17年 玉米完成筑底行情

数 据 来 源 :大 陆 期 货 研 究 所

二、2017年国内玉米供需趋于改善

图3 全球玉米平衡 单位:百万吨

数据来源:WIND、大陆期货研究所

从全球玉米平衡表看,玉米市场处于供需平衡状态,世界库存在2016/17年会有下跌。

2.1玉米供需平衡

图4 全球玉米期末库存 单位:百万吨

数据来源:WIND、大陆期货研究所

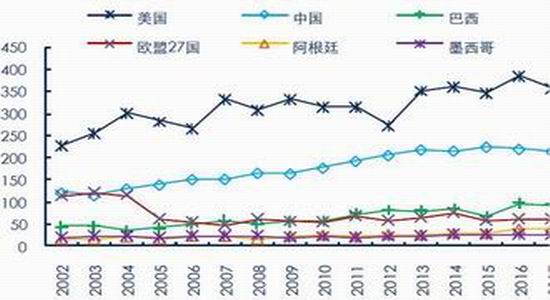

从美国农业部发布的报告看:2017年美国玉米播种面积预计为9000万英亩,比2016年的9450万英亩减少约5%;随后降幅将会放慢,到2026年面积将大幅减少至8600万英亩。单从美国未来种植面积以及产量预估来看,供应过剩局面会有所减缓。

图5 全球玉米主产国产量 单位:百万吨

数据来源:WIND、大陆期货研究所

表1 全球玉米供需平衡表 单位:百万短吨

数 据 来 源 : USDA 、大 陆 期 货 研 究 所

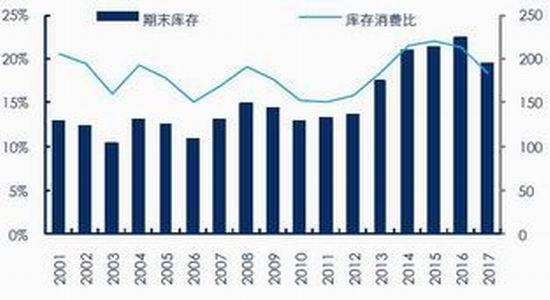

2. 2 国内玉米供需趋于改善

2016年国内玉米库存将达到一个历史性高点,随着国内农产品供给侧改革的深化,玉米库存在以后几个年度会出现下滑。

2016年库存消费比数值从2015年最高的136.94%降至128.26%,我们预计2017、2018年度会有更大的降幅。

国内外8 月供需报告均已出炉,周四(8 月10 日)USDA 报告意外全线偏空, 这是年度内美农机构首次赴田间实地勘测,也将作为年度内供需数据的重要事实依据之一。其中美玉米单产和产量数据均超过分析师的预期,利空数据打压CBOT 玉米当晚大跌至近期低点;全球17/18 年度玉米年末库存预估较上月微升至2.0087 亿吨,高于市场预期1.9491 亿吨;16/17 年度玉米年末库存预估也较上月升至2.2861 亿吨,高于市场预期2.2738 亿吨。

表2 国内玉米供需平衡表

数 据 来 源 :中 国 农 业 部 报 告 、大 陆 期 货 研 究 所

玉米的行业供给侧改革主要通过去产能和去库存两条途径。去产能方面,2015年11月开始,农业部就关于“镰刀弯”地区玉米结构调整的指导意见出台,对当前“镰刀弯”地区玉米结构调整提出规划和要求,力争到2020年,“镰刀弯”地区玉米种植面积比目前减少5000万亩以上,2016年调减玉米种植面积1000万亩以上。据国家统计局显示,我国玉米播种面积降至55139.55万亩,较2015年57174.9减2035.35万亩,调减玉米种植面积已初步达成目标,2017年农业部将继续调减“镰刀弯”地区等非优势产区玉米1000万亩,深入开展粮改饲、粮改豆补贴试点,扩大玉米大豆轮作试点,扩大青贮玉米、苜蓿等优质饲草料种植面积。

2.3 玉米饲料消费量上升

图6 玉米消费结构

数据来源:WIND、大陆期货研究所

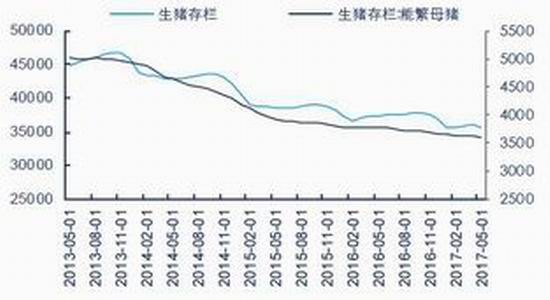

明年猪价保持坚强,将带动玉米饲料消费。由于前几年,养殖户亏得太惨,轻易不敢补栏,本轮猪价上涨并未带动养殖户大量补栏,生猪存栏仍然处于低位。从先导指标来看,能繁母猪存栏从15年十月到现在一直处于低位,这意味着未来一年的生猪供给有限,猪价有望保持高位。2017年,生猪养殖将正式走出寒冬,行业缓慢恢复,养殖户将进行理性补栏。玉米饲料消费有望提升。

图7 全国生猪存栏

数据来源:WIND、大陆期货研究所

生猪存栏缓慢恢复,母猪存栏跌势趋缓。据农业部统计,截至12 月14 日,全国活猪平均价格17.44 元/ 公斤,比前一周上涨1%,与去年同期相比上涨4.4%。全国猪肉平均价格28.18 元/公斤,比前一周上涨0.4%,同比上涨5.3%。全国仔猪平均价格38.84 元/公斤,比前一周下降0.6%,同比上涨31.6%。

2.4 深加工利润好 下游需求旺盛

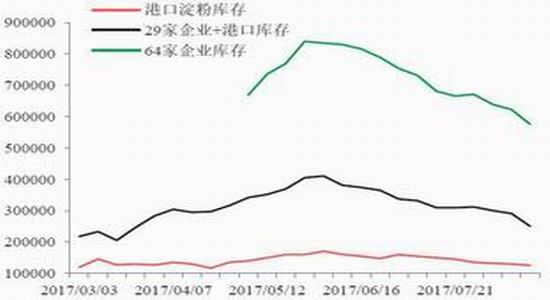

据天下粮仓估算,截至7月14日当周,国内部分玉米淀粉企业行业开开机率为74.34%,较上周回落了3.23个百分点。截至7月12日当周,东北、山东、河北29家玉米淀粉企业库存统计为159900吨(场内库存),较上周176800减少16900吨,降幅达9.56%。截至7月14日当周,国内部分玉米酒精企业行业开机率为44.79%,较上周回落13.59个百分点。

图8 深加工开工率提升

数据来源:WIND、大陆期货研究所

图9 玉米淀粉库存

数据来源:WIND、大陆期货研究所

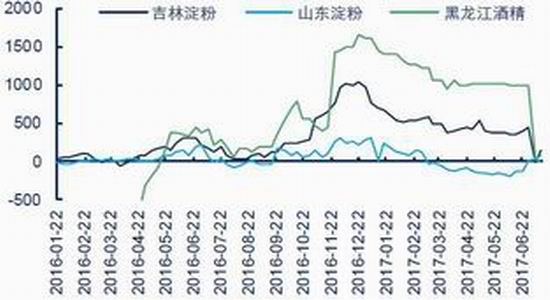

去产能之后的玉米和淀粉市场存在高利润空间,由于物流问题,引发销区备货积极,拉动产区发货积极性。

图10 玉米深加工利润估算 单位:元/吨

数据来源:WIND、大陆期货研究所

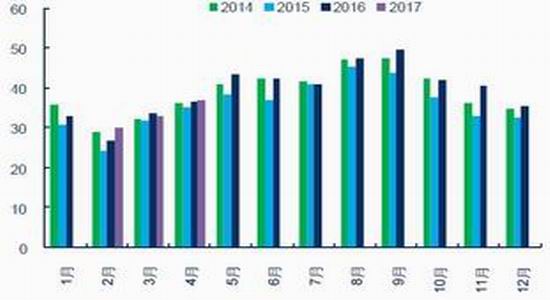

图11 部分饲料企业全价料产量 单位:万吨

数据来源:WIND、大陆期货研究所

2016年玉米深加工扩张区域主要集中在山东、河北、内蒙、辽宁、黑龙江等地。

图12 2016年主要玉米深加工扩张区域

数据来源:WIND、大陆期货研究所

2.5 进口玉米优势已经进减弱

图13、14 玉米进口利润及进口量

数据来源:WIND、大陆期货研究所

《2017年粮食进口关税配额申领条件和分配原则》中明确2017年粮食进口关税配额量为:玉米720万吨,国营贸易比例60%。配额内的征收1%的税,配额外的征收超过50%的税率。

目前正处在东北新季玉米批量上市的阶段,东北玉米现货价格处于低位,进口玉米优势已经进减弱,2016年玉米进口量将维持低位,进口总量或在200万吨附近,较2015年玉米总量(473万吨)减273万吨。

2.6 2017年玉米替代情况

由于过去几年,国家定价收储玉米,造成玉米价格相对偏高,深加工企业普遍会选择成本更低的大麦、高粱、DDGS、木薯等替代玉米。据统计,2013/14年估计替代2300万吨国产玉米;2014/15年估计替代3600万吨国产玉米;2015/16年估计将替代2300万吨国产玉米;2016/17年预计降至1650万吨国产玉米。而2017/18年将进一步改善,大幅提高玉米的使用量。

2.7 玉米地种植成本与收益

包地成本5000元/公顷,种子1000元/公顷,化肥1600-1700元/公顷,农药200元,播种费200元,夯地费350元(一次200元,第二次150元),机器直接收粒1000元/公顷,光种地成本合计就有9350元/公顷。农民拿到贷款的利息为0.89厘/月,一年下来一公顷地的利息1000元。因此,即使农民不算人工成本,各项成本加总10350元/公顷。

今年黑龙江地区玉米地平均产量为8-9吨/公顷,就2016/17东北玉米收购价区间1300-1450元/吨算,东北农民收益非常低。一个家庭正常种植二十公顷,是没有办法维持一定生活水平的。从这个角度看,玉米市场供给侧改革势在必行。

三、玉米市场走势分析及展望

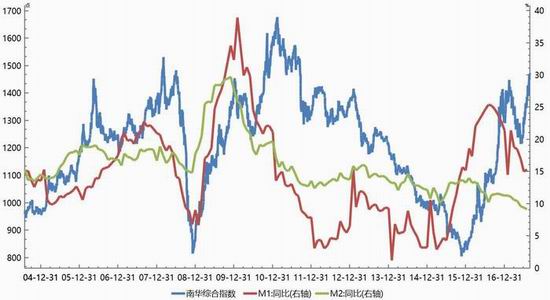

玉米由于市场化后,对货币因素敏感性上升,2017年货币收紧是一定的,玉米将受到压力。2017年,前期货币超发因素的影响力将逐步减弱,四季度商品整体有下行压力。我们预计货币收缩的影响可能存在一定的延后性,预计在2017年四季度会特别明显。

图15 货币供应量与商品价格关系

数据来源:WIND、大陆期货研究所

玉米走势季节性规律明显,一旦玉米市场化后,其价格走势的季节性规律将更能体现。年初受到春节备货及物流因素带动,呈现趋涨走势;4月春耕售粮小高峰,而需求相对淡季,市场会稍微受到压制;随后的6、7月份玉米市场开始受到小麦上市的季节性压力,呈现回落态势,而一般8月份之后,整体呈现上涨态势。

2017四季度玉米走势会偏弱,主要原因在于2016/17年度玉米结转库存仍有上升。

2017/18年度玉米市场主体仍将围绕供给侧改革展开。我们判断随着玉米种植面积进一步下降,玉米价格重心会进一步上升。全年价格波动范围1550——1900。

根据供给侧改革意图,至2020年玉米种植面积下降5000亩,那么国内玉米市场价格迟早重回2000元/吨上方。

大陆期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏