焦炭和焦煤期货经过前期的大幅上涨已经脱离了基本面的支撑,也不符合国家供给侧改革的初衷,焦炭合约从2016年1月18日创出558的历史新低之后一路飙升,至2017年8月29日到达2502.5的合约新高,短短的19个月价格上涨高达448%,其力度之大令人瞠目结舌。特别是近期连涨12周,涨幅达96%,但焦炭现货价格并没有同步上涨,其上涨幅度只有区区25%远远落后于期价的上涨,期货价格有过度投机之嫌,并且最近焦炭库存大幅增长,所以我们认为焦炭焦煤上涨已透支基本面的支撑,上涨已接机尾声,后市回落的概率很大,据此我们制定逢高做空焦炭焦煤的操作计划。

一、投资策略:焦炭焦煤逢高做空。

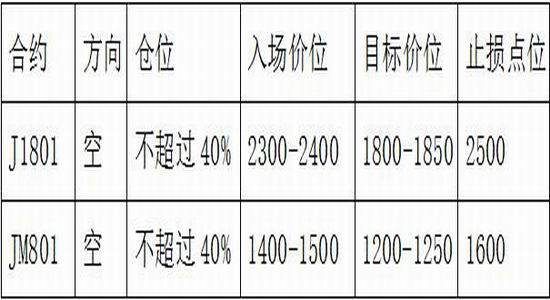

逢高卖出J1801合约、JM1801合约

二、交易计划:具体措施为如下表格。

三、市场因素分析:

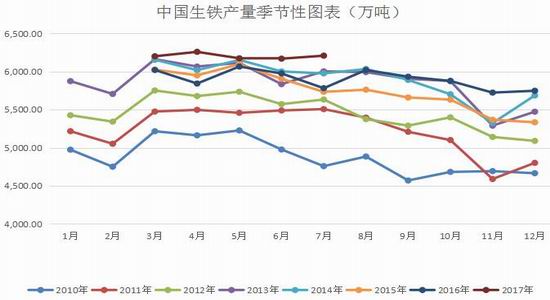

1、焦炭、焦煤—生铁产量季节性减少,需求阶段性疲弱

焦煤的主要用途是用来生产焦炭,而焦炭的主要用途是高炉炼铁,而生铁生产的季节性因素十分明显,生铁每年的产量在3-5月份为高峰,每年三四季的生铁产量会出现下降,因此预计焦煤焦炭后市需求也会有所减弱。

图1、中国生铁产量

2、焦炭港口库存随着6月初价格的上升也出现了一定程度的上涨,目前处在250万吨的高位。国内大型钢厂的焦炭库存可用天数处在近三年的相对高位,钢厂补库需求较弱。

图2、焦炭港口库存

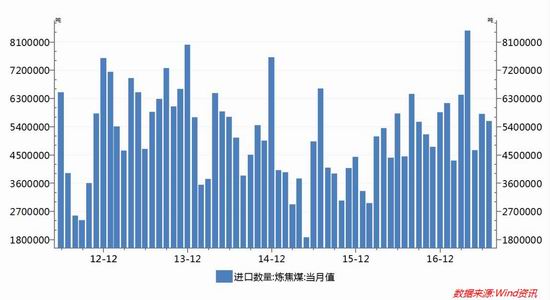

3、焦煤进口量及港口库存逐步增大

自2016年年底开始,中国焦煤进口量逐步增加2017年4月达到845.6万吨的历史最高值,虽然后几月数量有所减少,但仍处于较高的量,港口库存进入了中、长期的积累上涨通道。据统计,2017年8月18日公布的进口炼焦煤港口库存为250.48万吨,8月25日升高至273.0万吨,升幅约9.0%

图3、焦煤进口量

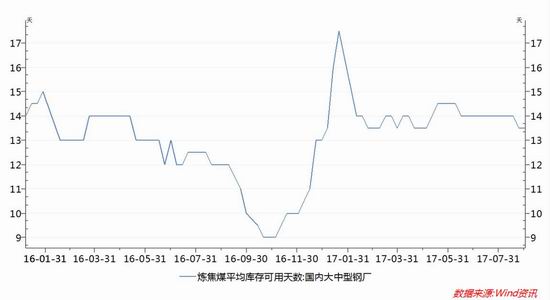

4、钢厂焦化厂库存可用天数得益于钢铁厂高额的利润驱使,生产开工率长期保持高位,钢厂焦化厂的该项数据在2017年全年平均保持在14~15天,波动幅度极小,但从7月初开始,还是出现了小幅增长的趋势。

图4、国内大中型钢厂焦煤库存天数

四、技术分析

图5、J1801合约日线图

焦炭J1801合约合约自6月6日见底1276.5以后一直持续上扬周线连续上涨达12周,上涨在2502.5见顶之后开始回落,近日有所反弹,但MACD死叉,并且跌破了短期上升趋势线的支撑,技术指标显示反弹高度有限,反弹之后继续向下寻求支撑的概率偏大。

五、可能的风险:

1、国内货币政策再度宽松导致资源价格的持续上涨。

2、政策方面,环保督查和安全检查的力度存在不确定性,若落实力度加强,供应减少将刺激焦煤焦炭期价。

3、国家对煤炭企业限产天数的严格执行将减少焦煤的供应。

六、风险控制

任一交易日,根据账户总资金处在的区间值的情况,总持仓保证金与总资金的比例控制如下:

华龙期货 姚战旗

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏