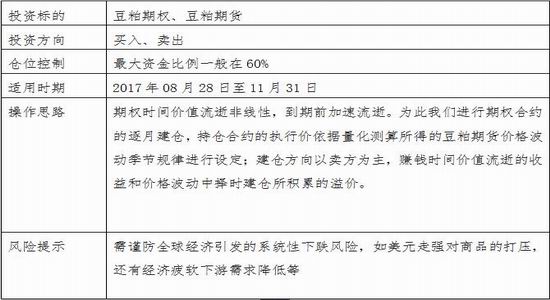

摘要:

1、豆粕期货进入波动下行周期,短期波动率大幅度波动的可能性下降。

2、期权时间价值加速衰减,无内在价值的期权到期价格归于0.

3、连塑主力从7月份开始连续下跌近2个月,预计市场有望筑底反弹。

4、豆粕期货价格波动存在季节波动规律,九月份和十月份存在波动幅度的统计概率区间。

一、现存合约基本要素分析

当前,豆粕期货主力合约为M1801合约,近月合约为M1709。期权市场主力合约为M1801期权链,近月合约为M1711期权链,主要合约到期日如下所示:

表1 主要豆粕期权合约到期日概述表

三、豆粕期货价格波动季节分析

豆粕期货价格波动具有很强的季节性,其波动剧烈程度具有爆发性和均值回复的特性。2000年至2016年间,豆粕期货九月份最大涨幅11.25%,最大跌幅-11.48%,平均涨跌幅-1.19%,月中最大绝对波动幅度13.38%。其中,10%的波动空间涵盖了81%的月度波动空间和84%的月度波动空间。

图1 豆粕期货主力合约九月涨跌幅走势图

数据来源:wind 中电投先融期货研究所

2000年至2016年间,豆粕期货九月份最大涨幅17.66%,最大跌幅-15.34%,平均涨跌幅1.32%,月中最大绝对波动幅度22.22%,相比九月份极值更大。其中,10%的波动空间涵盖了88%的月度波动空间和90%的月度波动空间。虽然十月份的波动幅度总体小于九月份,但是十月份的极值也相对九月更高,要更加注意动态调整和策略规划。

图2 豆粕期货主力合约十月涨跌幅走势图

数据来源:wind 中电投先融期货研究所

四、技术面分析

7月至9月是豆粕期货价格波动的高峰。今年6月以来豆粕期权持续筑底,7月初的USDA农业部报告利多,豆粕期货跳涨至3000元/吨左右。短暂的高位震荡之后,豆粕期货转入下跌通道。

当前,豆粕期货在2700元/吨附近上下震荡近半个月。8月22日M1801盘中跌破2700支撑位后迅速收回,之后几个交易日,盘中低点逐日收高,盘中高点逐日上移,持续弱势反弹。2700支撑位再次确认,企稳反弹的可能性增强。

五、期权情绪

(一)成交偏好

从市场成交结构来看,成交量P/C Ratio小幅上升,持仓量P/C Ratio小幅下降,虚值看跌期权成交热情高涨,看涨期权成交相对分散,实值看涨期权成交偏好凸显,成为本周最大特色。从持仓重心来看,平价期权执行价以下增仓进一步强化,平价期权执行价以上增仓相对温和,市场对2700支撑位和筑底行情表现出强大的信心。

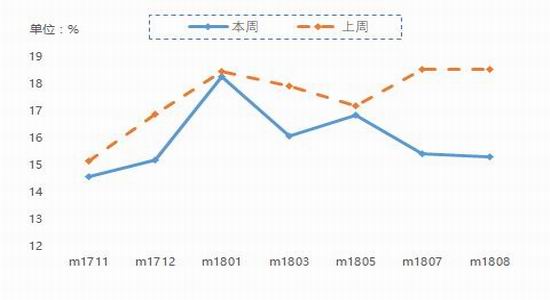

本周豆粕期权隐含波动率总体下降,期限结构发生一定变化,M1801期权合约和M1805期权合约隐含波动率下降幅度较小,其余合约隐含波动率下降较多。历史波动率稳中有降,隐含波动率与历史波动率的偏离程度保持稳定。

图3 豆粕期权主力合约隐含波动率走势图

数据来源:wind 中电投先融期货研究所

图3 豆粕期权主力合约隐含波动率走势图

数据来源:wind 中电投先融期货研究所

图3 豆粕期权主力合约隐含波动率走势图

数据来源:wind 中电投先融期货研究所

图5 豆粕隐含波动率期限结构对比图

数据来源:wind 中电投先融期货研究所

三、行情展望及操作方案

(一)周度行情展望

受到技术性阻力位和基本面偏空格局的影响,本周豆粕期货持续反弹势必受阻,速度与空间成为最大的不确定性。随着Pro Farmer田间作物巡查结束和预测报告的出炉,对此事件的市场反应将会在很大程度上成为本周价格波动的主要因素。豆粕期货波动率步入下行周期,但是期权隐含波动率快速下行空间有限,市场对筑底行情的预期持续强化,本周呈现小幅上升的可能性。

(二)月度行情展望

根据波动区间的测算,豆粕期货9月波动幅度在10%以内的概率极大。技术空间上,豆粕期货呈现下方支撑强劲,上攻无天气和种植面积等因素配合的尴尬。今年度,继续在10%的绝对波动空间内波动的可能性较大。

(三)操作方案

期权时间价值流逝非线性,到期前加速流逝。为此我们进行期权合约的逐月建仓,持仓合约的执行价依据量化测算所得的豆粕期货价格波动季节规律进行设定;建仓方向以卖方为主,赚钱时间价值流逝的收益和价格波动中择时建仓所积累的溢价。

先融期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏