9月12日USDA报告前波动率套利策略

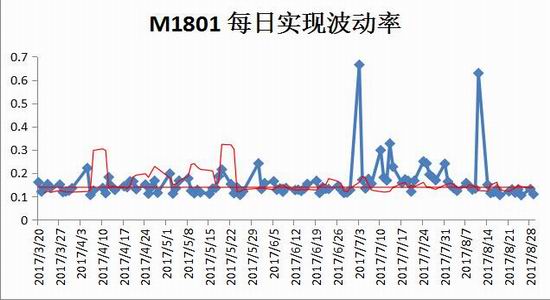

依据当前期权价格计算得的隐含波动率平值附近大概0.17左右,而实际实现波动率在0.10-0.13左右,波动率较隐含波动率存在较大差别,预计在9月12日usda月度供需报告之前都会维持目前波动状态。因此,可以交易隐含波动率与实际波动率之间套利机会。

具体做法,卖出300手M1801-C-3950,并实时进行Delta对冲

新湖期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏

热门推荐

聚焦

close