焦企库存低位,开工仍受环保影响,钢厂需求偏强,焦炭价格向上驱动仍存。焦钢企业生产积极性维持,焦煤采购需求不减,同时由于焦企开工受限于环保政策,焦煤需求难以完全释放;焦煤供应端频频受短期因素影响,导致现货市场出现供不应求现象。远期来看,焦煤需求端将持续受到环保政策限制。

投资要点

焦煤

JM01逢高做空

焦炭

J01逢低做多

跨品种

买J01卖JM01滚动持有

1.钢矿焦煤周度数据一览

1.1.钢铁产业链投资机会简述

监管层发声严整概念炒作,同时交易所对铁矿石和双焦的交易限制也给市场带来降温,不过后半周随着采暖季限产消息的再度登场,市场重新聚焦环保限产,期螺开始反弹;库存方面,本周螺纹钢社会库存和钢厂库存一增一减,仍处于相对低位,而热卷库存整体下降,给现货价格带来了一定支撑;沪市线螺终端采购量继续小幅下滑,显示近期上海线螺需求较为平淡;开工方面,钢厂继续高负荷生产,部分钢厂在环保限产前加大力度备货。

焦炭,钢材利润维持高位,焦炭需求不减;供应端,焦企利润丰厚,开工率方面虽有上行空间,但环保政策压制下,产能利用率难以提高。成本端,焦煤价格有继续上涨的可能,对焦炭价格有支撑。本周焦炭市场开启第七轮涨价,调幅达100元/吨,虽然部分地区焦钢企业仍在博弈,但预计本轮涨价仍将顺利执行。短期来看,焦企库存低位,开工仍受环保影响,钢厂需求偏强,焦炭价格向上驱动仍存。焦炭01逢低做多,买J01卖JM01滚动持有

焦煤,焦钢企业生产积极性维持,焦煤采购需求不减,同时由于焦企开工受限于环保政策,焦煤需求难以完全释放;焦煤供应端频频受短期因素影响,导致现货市场出现供不应求现象。整体而言,焦煤市场供需紧平衡,焦炭价格持续上涨下,短期焦煤现货市场仍偏强运行。远期来看,焦煤需求端将持续受到环保政策影响,焦煤期货01空单逢高介入。

1.2.

钢铁产业链每周数据汇总

表 1:钢材每周数据汇总

资料来源:wind,浙商期货研究中心

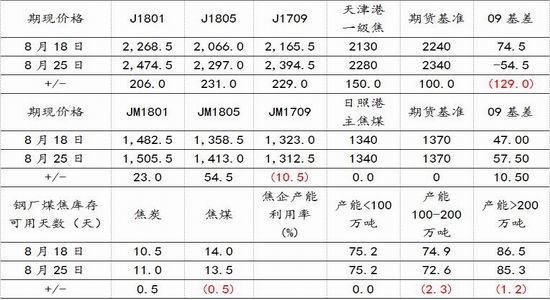

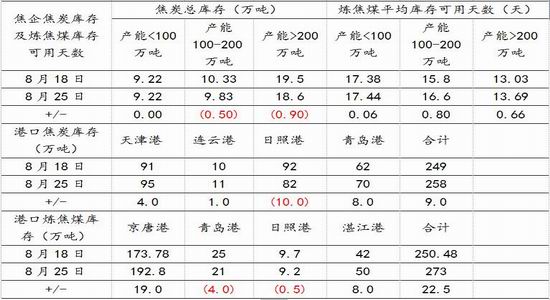

表2:焦炭焦煤每周数据汇总

资料来源:浙商期货研究中心

钢矿产业链

钢材需求

2.1.1.30大中城市商品房成交面积继续下滑

本周30大中城市商品房成交面积289.04万平方米,较上周下跌12.94%,有继续下降的趋势。租赁市场的大风已经扬起,继广州北京、上海、广州、南京、合肥等20多个城市出台租赁住房政策之后,杭州近期颁布了《关于加快培育和发展住房租赁市场试点工作方案》,由此可以预见未来一线城市房地产市场的一个重心就是发展房屋租赁市场。

图 1:30大中城市商品房每周成交面积

资料来源:wind,浙商期货研究中心

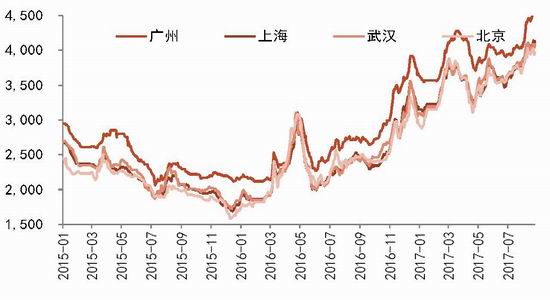

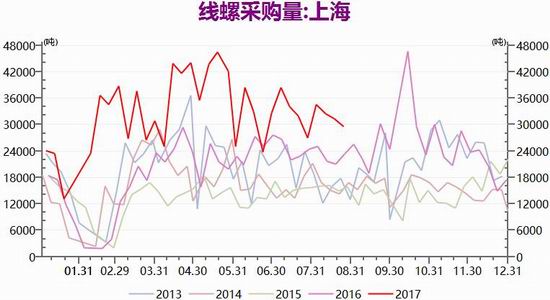

2.1.2.螺纹热卷高位宽幅震荡,沪市线螺采购量继续回落

本周全国25个市场螺纹HRB400(20mm)均价为4234元/吨,较上周上涨62元/吨。虽然交易所加强了对黑色系期货的交易限制,遏制过度投机,导致周中出现了高位回落,但由于环保限产消息的再度登场,市场重新把关注的焦点放在了采暖季的限产上,后半周市场出现了反弹,现货市场的均价创出了近期新高。

本周全国热轧板卷市场价格大幅上涨,上海、杭州、济南、广州、京津冀、沈阳、西安等23个市场价格上涨30-180元。目前,市场经过的短期的调整,仍处于多头市,但期货波动十分剧烈。

本周沪市线螺终端采购量29530吨,较上周减少1771吨,连续三周下降,显示近期需求一般。

图 2:全国各城市螺纹价格(元/吨)

图 3:线螺采购量(吨)

资料来源:wind,浙商期货研究中心

2.2.钢材供给

上周末钢坯上涨70元/吨,带动周一期螺强势上涨,但监管层发声严整概念炒作,同时交易所对铁矿石和双焦的交易限制也给市场带来降温,不过后半周随着采暖季限产消息的再度登场,市场重新聚焦环保限产,期螺开始反弹;库存方面,本周螺纹钢社会库存和钢厂库存一增一减,仍处于相对低位,而热卷库存整体下降,给现货价格带来了一定支撑;沪市线螺终端采购量继续小幅下滑,显示近期上海线螺需求较为平淡;开工方面,钢厂继续高负荷生产,部分钢厂在环保限产前加大力度备货;周末钢坯价格大跌,加之周五夜盘期螺下跌,螺纹可暂时观望;热卷接近平水,上涨驱动不足,剩余多单逢高离场。

2.2.1.利润与开工

本周上海螺纹钢价格与上周五比,增幅较大,但原材料价格整体也在上涨,其中焦炭上涨较多,所以钢厂利润并未大幅增加。螺纹即期利润率41.9%,较上周增加2%。不过上海的热卷价格增幅较小,利润反而下降,热卷即期利润率24.7%,较上周减少0.6%。

本周Mysteel调研163家钢厂高炉产能利用率84.74%较上周持平,剔除淘汰产能的利用率为91.18%较去年同期增0.45%,钢厂盈利率85.89%持平。全国高炉开工率77.21%,环比减少0.14%,钢厂继续高负荷开工。

本周停复产高炉均集中于山东地区,但都属于临时性的短暂检修,预计下周开始复产,开工率将小幅上升。

图 4: 吨钢毛利估算

图 5:全国163家钢厂开工检修调查(%)

料来源:wind,浙商期货研究中心

2.2.2.产量

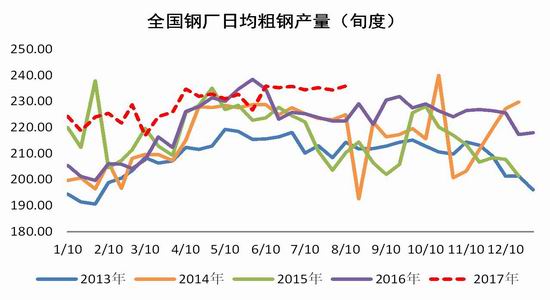

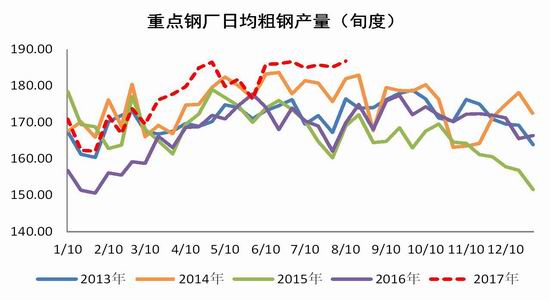

据中钢协统计,2017年8月上旬会员钢企粗钢日均产量186.79万吨,旬环比增加1.6万吨,增幅0.87%;全国预估日均产量235.93 万吨,旬环比增加1.5万吨,增幅0.64%。

Mysteel预估8月中旬粗钢产量出现微降,全国粗钢预估产量2398.07万吨,日均产量239.81万吨,环比8月上旬下降0.34%。据Mysteel调研跟踪显示,本月中旬国内长流程钢铁生产企业高炉产能利用率略有下降,同时,短流程钢厂的电弧炉产能利用率连续两周出现微降,因此,中旬全国日均粗钢产量环比上旬微幅下降。而截止目前,下旬计划检修设备并不多,预计本月全国日均粗钢产量或与上月持平。

图 6:全国日均粗钢产量

图 7:重点钢厂日均粗钢产量

资料来源:wind,浙商期货研究中心

2.2.3.库存

本周全国钢厂厂内建材库存总量为301.7万吨,较上周增加9.66万吨。钢材社会库存959.44万吨,较上周增加6.3万吨。目前钢材社会库存连续两周增加,但仍处于低位,而金九银十即将到来,预计近期库存累积压力不大。

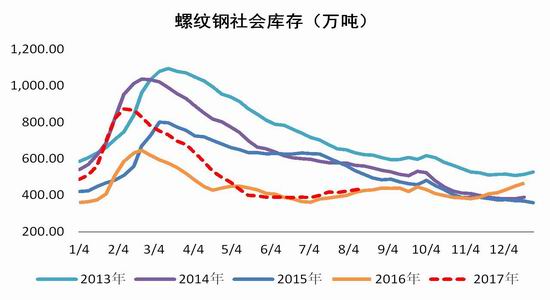

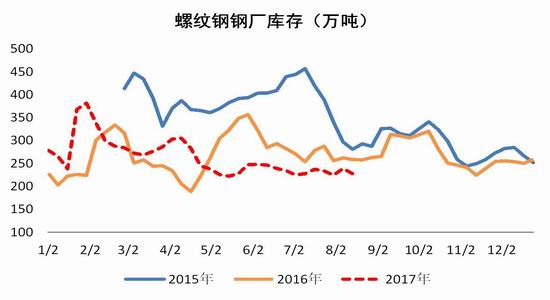

螺纹社会和钢厂的库存总和为665.59万吨,较上周减少3.6万吨,其中螺纹钢社会库存437.87万吨,环比增加7.69万吨,钢厂库存227.72万吨,环比减少11.29万吨。从数据上看,螺纹钢的库存变化更多是从钢厂转移到社会库存上,并不是有效的下降。

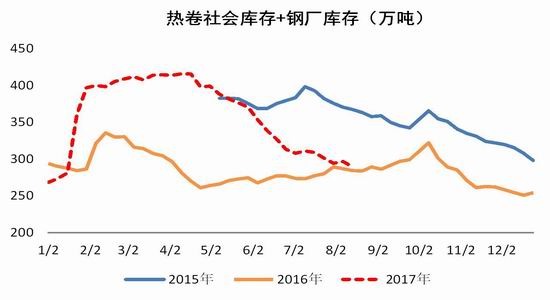

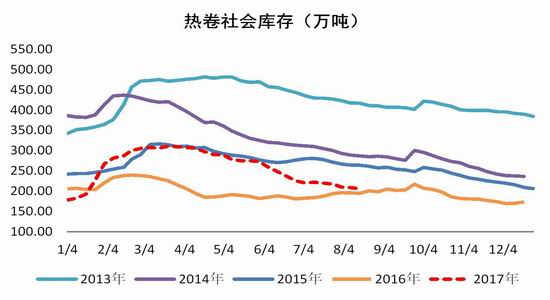

热卷社会和钢厂的库存总和为289.53万吨,较上周减少7.25万吨,其中热卷社会库存205.96万吨,环比减少3.08万吨,钢厂库存83.57万吨,环比减少3.08万吨。近期热卷供需维持稳定情况,但由于期货市场的大涨大跌使得商家也变得谨慎起来。

图 8:重点钢厂钢材库存

图 9:钢材社会库存

资料来源:wind,浙商期货研究中心

图 10:螺纹社会库存+钢厂库存

图 11:热卷社会库存+钢厂库存

资料来源:Mysteel,浙商期货研究中心

图 12:螺纹社会库存

图 13:热卷社会库存

资料来源:Mysteel,浙商期货研究中心

图 14:螺纹钢厂库存

图 15:热卷钢厂库存

资料来源:Mysteel,浙商期货研究中心

2.3.焦炭

需求端,钢材利润维持高位,焦炭需求不减;供应端,焦企利润丰厚,开工率方面虽有上行空间,但环保政策压制下,产能利用率难以提高。成本端,焦煤价格有继续上涨的可能,对焦炭价格有支撑。本周焦炭市场开启第七轮涨价,调幅达100元/吨,虽然部分地区焦钢企业仍在博弈,但预计本轮涨价仍将顺利执行。短期来看,焦企库存低位,开工仍受环保影响,钢厂需求偏强,焦炭价格向上驱动仍存。焦炭01逢低做多,买J01卖JM01滚动持有。

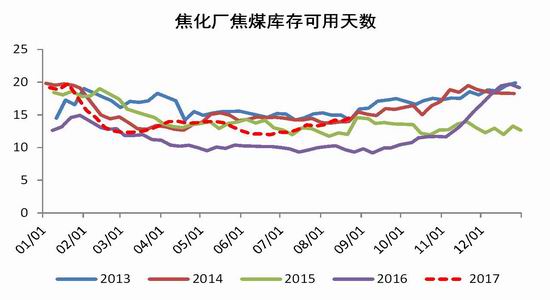

2.3.1.钢厂焦炭库存出现明显回落,焦炭需求仍旺盛

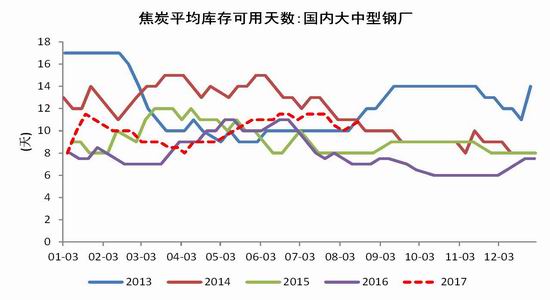

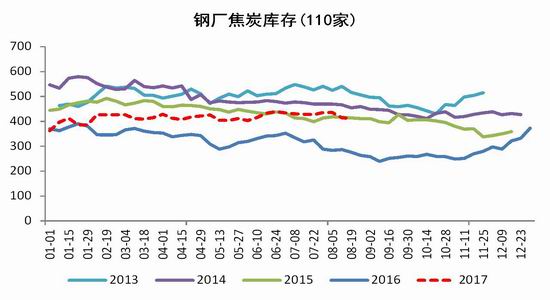

本周 Mysteel调研全国100家钢厂焦炭总库存411.53万吨,减2.68万吨;西本新干线调研全国大中型钢厂焦炭库存可用天数11天,较上周库存可用天数增0.5天。钢厂高利润仍维持高位,产能利用率接近上限,焦炭需求不减,虽然钢厂持续采购,钢厂焦炭库存反而出现下滑。预计焦炭仍有提涨空间。

图 16:钢厂焦炭库存可用天数

图 17:钢厂焦炭库存(110家)

资料来源:wind,浙商期货研究中心

2.3.2.焦企炼焦利润继续回升,产能利用率小幅回落

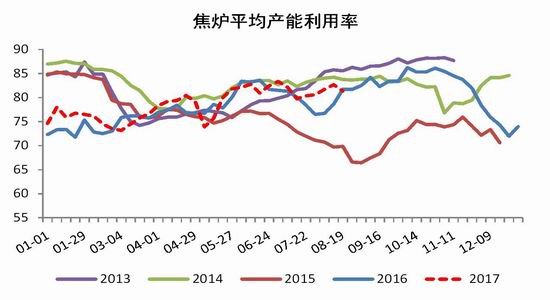

焦炭市场第七轮涨价开启,本轮涨价幅度达100元/吨,焦炭累计上涨460元/吨。截至8月24日,山西焦企利润约为498元/吨。本周MYSTEEL统计全国100家独立焦企产能利用率81.36%,下降1.3%,日均产量39.51减0.63,焦企生产积极,但山东、邯郸等地再次受到环保影响,产能利用率略有下滑。

图 18:炼焦利润率(%)

图 19:焦化企业产能利用率(%)

资料来源:wind,浙商期货研究中心

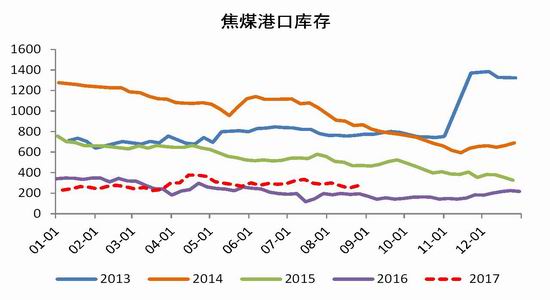

2.3.3.焦企焦炭库存低位小幅回落,港口库存小幅回升

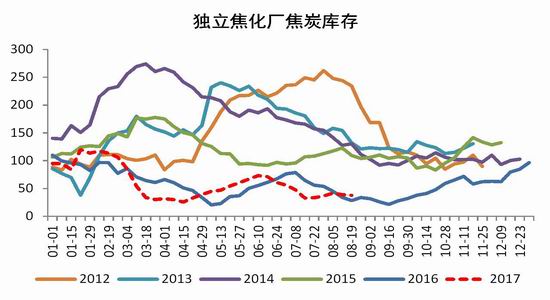

焦炭出货情况良好,各地区焦炭库存稳中有降,100家独立焦化企业焦炭库存综合37.65万吨,较上一周减少1.4万吨,从焦企库存来看,由于环保政策的限制,焦企库存短期难以累计,因而焦炭仍有提涨空间。

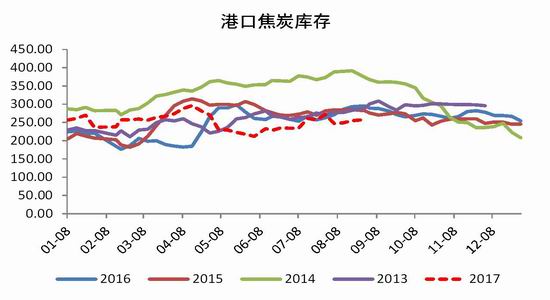

港口方面,天津港95增4,连云港11增1,日照港82减10,青岛港70增8,主要港口总库存258增3,焦炭价格单边上涨,港口成交活跃。

图 20:焦化企业平均焦炭库存(万吨)

图 21:港口焦炭库存(万吨)

资料来源:wind,浙商期货研究中心

2.4.焦煤

需求端,焦钢企业生产积极性维持,焦煤采购需求不减,同时由于焦企开工受限于环保政策,焦煤需求难以完全释放;焦煤供应端频频受短期因素影响,导致现货市场出现供不应求现象。整体而言,焦煤市场供需紧平衡,焦炭价格持续上涨下,短期焦煤现货市场仍偏强运行。远期来看,焦煤需求端将持续受到环保政策影响,焦煤期货01空单逢高介入。

2.4.1.钢厂炼焦煤库存小幅回升

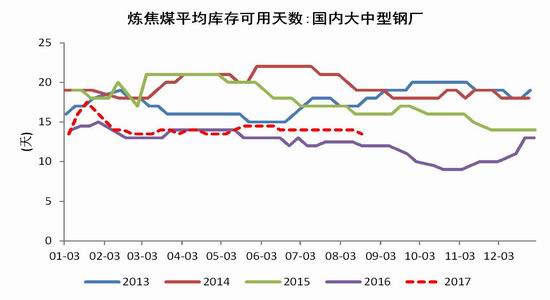

钢厂焦煤库存可用天数13.5天,降0.5天,样本钢厂焦煤库存703.54万吨,减6.3万吨,钢厂高利润下高炉开工维持高位,原料需求暂强劲。

图 22:大中型钢厂炼焦煤、焦炭库存可用天数(天)

资料来源:wind,浙商期货研究中心

2.4.2.焦企开工回落,港口库存回升

本周山东、邯郸地区焦化企业开工再次受到环保政策影响而出现下滑。就整体而言,焦炭生产利润可观下,焦煤需求维持强劲。

港口方面,京唐港192.8增19.02,日照港9.2减0.5,青岛港21减4,湛江港50增8,总库存273增22.52。港口库存出现回升,主要是自愿集中到港,而北方汽运受影响后疏港不畅。

图 23:国内独立焦化厂炼焦煤库存可用天数(天)

图 24:港口炼焦煤库存(万吨)

资料来源:wind,浙商期货研究中心

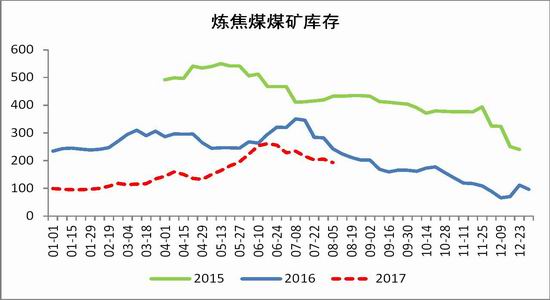

2.4.3.煤矿焦煤库存小幅回落

本周焦煤煤矿库存187.3万吨,减2.9%,近期焦煤煤矿库存仍处于回落趋势中,坑口炼焦原煤价格也处于上升区间中,但大矿价格因为执行长协的缘故持稳。四大焦煤集团开始执行减产计划,山西煤矿发生重大安全事故停产检查是近期煤矿库存持续下滑的主要原因。

图25:大中型钢厂焦炭库存可用天数(天)

资料来源:wind,浙商期货研究中心

3.基差与价差分析

3.1.螺纹钢和热卷基差、价差

本周期螺高位宽幅震荡,小幅收涨,但上海现货价格在后半周反弹时表现更加优异,RB10基差扩大,目前贴水5.28%,环比增加2.45%。

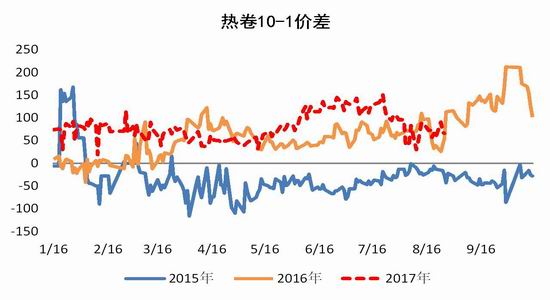

RB10-1价差率2.16%,价差85元/吨,较上周减少10元/吨。10-1价差本周呈现低位窄幅震荡格局,反映出市场在价格高位时对未来的谨慎态度。

图 26:RB1710基差

图27:RB1710-1801价差

资料来源:wind,浙商期货研究中心

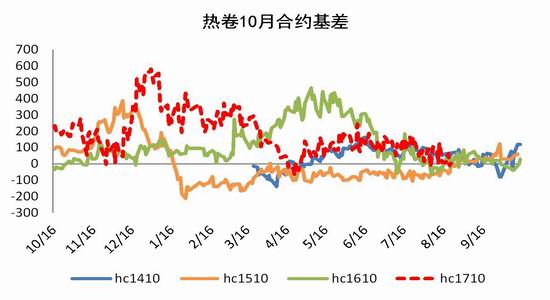

本周HC10基差4元/吨,较上周减少8元/吨,贴水0.1%,环比减少0.19%,热卷基差维持平水。

HC10-1价差率1.63%,价差66元/吨, 较上周增加9元/吨,HC10-1价差持稳。

图 28:HC1710基差

图29:HC1710-1801价差

资料来源:wind,浙商期货研究中心

3.2.焦炭基差、价差

焦炭现货市场强势运行,预计仍有继续涨价的动能,因此焦炭01合约价格持续上涨,价格高于现货以及09合约。

图 30:焦炭01基差

图 31:J09-J01

资料来源:wind,浙商期货研究中心

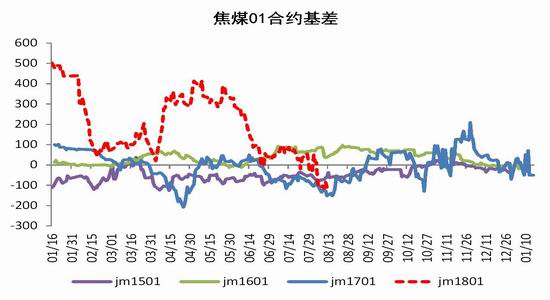

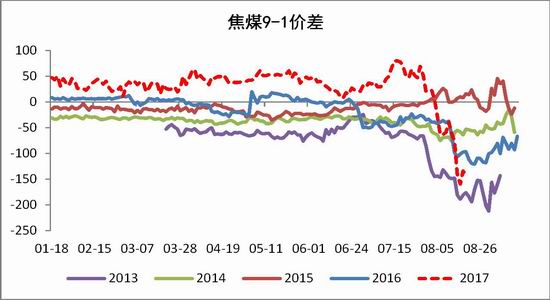

3.3.焦煤基差、价差

焦煤仓单价格在1370左右,09合约由于交割品问题仍贴水,01合约受短期利多因素刺激,本周偏强运行,9-1价差呈正向市场格局,且差值逐渐扩大,但随着交割临近,有回归迹象。

图 32:焦煤基差

图 33:JM09-JM01

资料来源:wind,浙商期货研究中心

4.盘面利润和虚拟利润

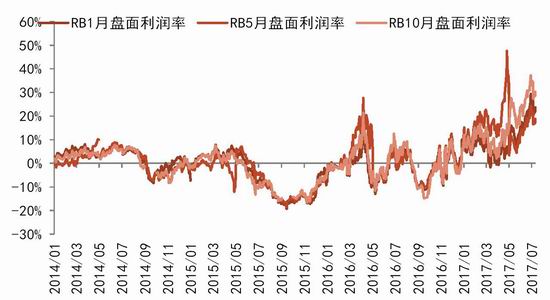

本周主力期螺和炉料现货价格小幅上涨,不过炉料中的内矿和焦炭价格涨幅相对较好,使得RB10盘面利润率略有减少,目前报33.85%,周环比减少1.21%,RB01盘面利润率31.02%,周环比减少0.82%。

本周焦炭期货上涨比较强势,RB10虚拟利润率31.14%,较上周减少3.26%, RB01虚拟利润率28.53%,较上周下跌2.88%。

图 34:螺纹盘面利润率

图 35:螺纹虚拟利润率

资料来源:wind,浙商期货研究中心

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏