来源:东证衍生品研究院顾萌

走势评级:动力煤:震荡

报告日期:2017年08月30日

★制度实施在即,重点意在提高煤炭库存水平:

发改委发布公告,就《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》征求社会意见。在当前时点进行煤炭库存管理的主要目的在于提高社会存煤水平,避免由于低库存放大旺季煤炭价格弹性,造成价格大幅上涨的压力。

★煤炭最低库存标准设置较高,最高库存作用有限:

从目前制度设计来看,下游最低库存标准较高,实施后将大概率出现明显的补库需求。而最高库存对于抑制煤价上涨的作用相对有限,原因在于下游在煤价上涨阶段很难维持高库存,而中游又存在一定的囤货空间。

制度实施后将存在一次性补库需求,平抑价格作用待考:

制度对于重点燃煤电厂的最低库存要求大多集中在15-20天左右,旺季前最低库存将增加5-10天。而目前重点电厂煤炭库存明显低于这一标准,实施后将存在一次性补库需求,因此制度实施后能否起到平抑价格的作用存疑。若社会各环节进行集中煤炭补库而供给依然偏紧,不排除价格继续上涨的可能。

★投资建议

由于库存制度实施后电厂将存在较大的补库空间,短期相对利好煤价,而与需求的淡季回落形成对冲。预计短期动力煤期价仍在570-620元/吨区间震荡,难以出现明显趋势性行情。而电厂的一次性补库需求相对利好近月价格而利空远月价格,建议套利方面以1-5正套为主。

★风险提示:

下游需求不及预期,煤炭新增产能大幅释放将增加动力煤下行风险;电厂一次性补库力度较大将增加煤价上行风险。

1、制度实施在即,重点意在提高煤炭库存水平

8月28日,发改委在官网上发布公告,就《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》(以下简称《指导意见》)和《煤炭最低库存和最高库存制度考核办法(试行)》向社会公开征求意见。

对于建立煤炭最低和最高库存的说法,最早出现在2016年12月发改委副主任连维良在全国煤炭交易会上的表态。他表示为了避免价格大幅波动,将规定煤炭最低和最高库存,电厂电煤库存最低要达到15天,最高不超过30天。从酝酿最低、最高库存到形成征求意见稿已经经过了8个月的时间,加之发改委在公告中提到,“此前,我们已将文稿多次征求过有关部门、地方和企业的意见,并进行了修改完善”,可见目前的征求意见稿已经基本完成了部委和行业层面的论证,进入到正式公布实施前的最后阶段。

从《指导意见》的整体行文表态来看,在此时点建立煤炭最低和最高库存制度的主要原因在于政策层面认为当前的社会存煤水平偏低,在低库存状态下容易放大价格的波动,尤其是旺季煤炭价格上行的弹性在低库存状态下将被明显放大。《指导意见》第一部分“建立健全煤炭最低库存和最高库存制度的必要性重要性”中着重提到,“特别是近两年随着煤炭去产能的深入推进,原有的煤炭产运需格局发生了明显的变化,加之自然灾害、安全事故等突发事件,区域性、时段性的供需矛盾时有发生,提高社会煤炭整体库存水平尤为必要”。另外,在健全库存制度对于上下游企业安全生产的意义表述中也注重强调了电厂存煤过低带来的风险。因此,煤炭最低库存和最高库存制度正式实施后,出现的最大变化将是社会煤炭库存尤其是下游煤炭库存水平会出现明显的增加。

2、煤炭最低库存标准设置较高,最高库存作用有限

根据《指导意见》,发改委分别针对煤炭生产、经营和下游用户设定了最低和最高库存标准,对于库存的考核将结合此前设定的煤价合理区间来进行。当煤价高于600元/吨代表的价格异常上涨红色区域时,将考核最高库存,防止企业囤货惜售,而可以不考核最低库存;当煤价低于480元/吨代表的价格异常下跌红色区域时,将考核最低库存,主要防止下游企业在“不买跌”的心态下少存煤甚至不存煤,可以不考核最高库存;而当价格处于480-600元/吨区间内时,将对最低库存和最高库存同时进行考核。

对于煤炭上中下游各方,《指导意见》主要给出了大致的最低和最高库存标准。对于生产企业,发改委要求煤矿维持一定的存煤水平。对于煤价处于合理绿色区间和下跌至低于绿色区间时,最低库存分别设定为5天和7天设计产量,主要防止煤企在价格下跌过程中抛售。若价格上涨到绿色区间上限之上,则可以将最低库存放低至3天。对于煤炭经营企业(主要是中游贸易商),最低库存设定为上一年度3天平均经营量,而当价格涨至绿色区间上方时,为防止囤货,最高库存为上一年度月均经营量。对于煤炭下游用户,指导性最低库存为近三年平均库存,最高库存则为最低库存标准的两倍。

从《指导意见》给出的最低、最高库存标准来看,依然倾向于使企业维持相对较高的库存水平。近年来由于各环节去库存,上中下游基本都维持着比较低库存的状态。尤其是下游,如果按照近三年平均库存标准规定,存煤水平都将有明显的提高。

另外,我们认为最高库存标准对于抑制煤价上涨的意义不大。一方面,对于下游企业来说,煤价上行的风险往往出现在下游库存偏低的时段。而如果下游恢复相对较高的库存,煤价上涨的概率本身也在下降。而如果出现供给紧张下游采购困难的问题,设定最高库存则没有太大意义;另一方面,对于中游贸易商,3天的最低库存到一个月的最高库存给予贸易商的囤货空间依然较大,对抑制价格上涨的作用有限。甚至中游企业可能会在明文规定的最高库存标准下,在“合理”范围内增加存煤。

3、制度实施后将存在一次性补库需求,平抑价格作用待考

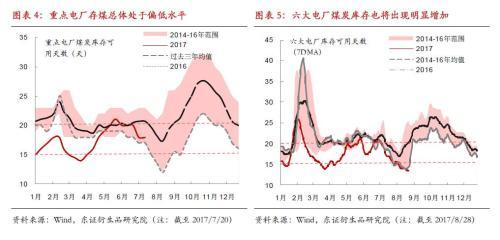

3、制度实施后将存在一次性补库需求,平抑价格作用待考《指导意见》中并未对所有的煤炭下游行业的存煤标准进行具体的规定,仅对重点燃煤电厂的煤炭最低和最高库存设定了具体标准,也凸显了控制电煤价格波动的重要性。而就电煤企业实际需求而言,距煤矿运距远、运输条件比较复杂的电厂实施煤炭最低、最高库存制度更具有现实意义。从目前征求意见稿的最低库存标准来看,对于煤炭运距超过100公里的电厂和需要铁水联运的电厂来说,常态状况下库存标准需要维持在15-20天以上。而在迎峰度夏等用煤旺季来临前,最低库存标准需要提高5-10天达到20-30天的标准,相较目前电厂的实际库存水平还有比较大的差距。另外,最高库存原则上不超过电厂最低库存量的一倍。从近三年重点电厂煤炭库存可用天数来看,库存超过30天的情况寥寥无几,目前来看,最高库存的规定实际意义并不大。

从重点燃煤电厂近三年的煤炭库存水平来看,2014-2016年平均煤炭库存可用天数为21.4天。也就是说,《指导意见》中对重点燃煤电厂设定的最低库存基本是按照近三年企业储煤平均水平的标准来制定的,且重点电厂基本以铁水联运为主。由于近三年来电厂持续压低库存水平,要达到规定的常态20天、旺季前25天以上的最低库存标准,电厂存煤需要整体大幅上移。截至7月中旬,重点电厂煤炭库存可用天数在18天左右;8月28日六大电厂库存可用天数仅不到15天,若《指导意见》在10月前后公布正式实施,将带来的直接影响是电企淡季补库力度大增,动力煤将淡季不淡。

因此,我们对于最低库存制度能否起到平抑动力煤价格并使煤价回归绿色区域的作用总体存疑。一方面,制度实施后意味着下游煤炭库存将出现大幅增加,补库需求依然将支撑动力煤价格维持高位,甚至仍有上行可能;另一方面,决定煤价走势的根本因素在于供需状况,若供给仍处于偏紧状态,又要求各环节提高存煤水平,更会加剧各方抢煤的积极性。制度实施初期的一次性补库需求对于平抑动力煤价格的作用存疑。另外,对于已经处于几乎全行业亏损的电厂来说,是否有资金能够支撑高库存状态也同样存疑。

另外,最低库存标准的实施将极大的改变2016年以来动力煤价格季节性变化明显的特点。不管是2016-2017年夏季煤价大涨还是2017年2-3月煤价的上涨,共性特点均为下游电厂环节库存大降,且处于绝对偏低的水平。而如果按照目前要求,电厂存煤在正常情况下维持15-20天的最低库存,旺季用煤高峰前还要将库存提高5-10天,旺季电煤价格的上行空间将被明显锁死。在此状态下,动力煤价格从中长期来看则将逐渐呈现两个特点:一是由于随着各环节存煤水平的增加,中长期来看煤价回落风险在增大;二是动力煤价格的季节性波动将被抹平,旺季价格很难上涨而淡季则由于提前补库因素需求有所支撑。

4、我们对于《指导意见》的建议

4、我们对于《指导意见》的建议从行业分析的角度,我们认为最低库存制度实施后社会各环节存煤的增加未必能够起到抑制煤价上涨的作用,甚至可能由于集中补库造成价格的继续上扬,而控制煤价的关键仍在于供给的释放。同时,目前影响价格的一大因素在于市场预期导向,若市场产生一致性的补库预期,价格的上涨也将难以平复。同时,电厂能否承担增加库存的资金压力也值得怀疑。因此,我们建议在提高企业库存水平的进程中应当更加谨慎而平缓。

另外,目前很多情况下政策存在着政出多门而缺乏协调一致的问题。例如,在环保和安全监管要求趋严的情况下,煤企生产将受到一定的影响。此时若维持各环节的最低库存也更容易使市场产生一致预期拉升煤价,与平抑价格的初衷相悖。此外,环保政策倾向于煤企减少厂存、控制粉尘,而最低库存标准则规定了煤企必须留有一定量的存煤。这也意味着煤企将普遍增加投入,设置环保要求更高的储煤装置。若煤炭上下游企业在储煤和增加环保投入过程中存在资金问题,银行系统能否提供支持目前也存在不确定性,因此我们建议在政策发布前增加各部门之间的协调统一,合理调节市场预期,降低最终政策实施效果偏离初衷的可能性。

同时,《指导意见》中尚有部分规定不够明确,以及前后略有矛盾的地方:

1)在对煤炭生产企业库存要求的部分,要求煤矿地面生产系统中的储煤能力应达到3-7天的矿井设计产量。但在后文中,动力煤价格处于绿色区域和高于绿色区域两种情况下,煤矿最低库存应分别达到5天和7天,那么煤矿储煤能力至少应该不低于7天,与前文存在一定的矛盾。

2)在对最低库存和最高库存的适用情形规定中,总体原则是价格上涨至红色区域,考核最高库存而放松对最低库存的考核;价格下跌至红色区域,考核最低库存而放松对最高库存的考核;其他情况则考核两项库存标准。但在前文分别对生产、经营和用户企业库存标准的规定中,标准则主要针对绿色区域。同时,当价格处于绿色区域时,并未明确提及对最高库存的考核。在这一方面,建议前后规定统一或直接针对各类型企业具体细化考核标准。

3)针对市场供不应求的情况,《指导意见》中提到“在此期间,可不考核生产和经营企业最低库存”,是否意味着对下游用户的最低库存仍需进行考核,此处存在异议。但若市场供不应求,很有可能出现下游企业因为采购困难无法维持正常库存的情况,若严格考核最低库存,则可能会加剧价格上涨的势头。

5、投资建议

我们认为按现有版本的《指导意见》实施后,短期或将使动力煤出现淡季不淡的情况。由于目前下游电厂存煤普遍偏低,实施最低库存标准后将产生较大的一次性补库存需求,从而对煤价带来支撑。但从中长期来看,一旦中、下游库存恢复到相对偏高水平,动力煤价格也将面临回落压力。综合目前工业用电需求依然旺盛的情况,秋季电煤价格或仍有较强支撑,预计期价短期仍在570-620元/吨之间震荡,尚难以出现明显的趋势性行情。另外若动力煤三、四季度存在一次性补库需求,相对利好近月合约而利空远月合约,推荐进行1-5正套。

6、风险提示

下游需求不及预期,煤炭新增产能大幅释放将增加动力煤下行风险;电厂一次性补库力度较大将增加煤价上行风险。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:戴明 SF006