摘要:豆粕期权上市已经三个月时间了,是否存在稳定盈利的策略一直是相关交易人员关心的问题。本文提出了一种新型的量化交易策略应用于豆粕期权交易。该策略包含以下两方面的特点:首先,利用经典的方法进行趋势和震荡划分,不同阶段利用不同的策略;其次,利用程序化中常见的获利保护控制回撤的发生。实验结果和归因分析显示,本文提出的策略具有相当的竞争力和实操性。

1引言

豆粕期权上市已经三个月时间,标的物豆粕期货的行情经历了四个阶段,两个下跌阶段,两个震荡阶段。无论是产业客户,还是专业的期权交易员都经受了的考验。由于豆粕期权的参与主体是专业的期权交易人员,故实盘交易中基本不存在无风险套利的机会。那么,豆粕期权是否存在比较稳定的盈利策略?期权的卖方是否在豆粕期权上依然存在着优势?这些成为了专业豆粕期权交易者非常关心的问题。

本文首先回答了这些问题,进而针对豆粕期权的波动特性,结合期权自身的特点,提出了一种稳定盈利的期权量化交易策略,最终利用实证的方式证明了策略的有效性。

2双卖策略是否依然有效?

在前文《豆粕期权上市一个月谁是最稳定的盈利策略?》中,我们推荐虚值三档的双卖策略,并指出该策略在豆粕期权上市第一个月的震荡行情中表现最佳。事实上,豆粕期权上市已经三个月时间,该策略在后两个月的时间表现如何,是大家都很关心的问题。

图1展示了从豆粕期权上市第一天起,以10000元人民币为本金,卖出虚值三档的跨市策略在过去三个月的净值曲线。以下实验都是采用10000元人民币本金的方式进行实验。由图1可知,该策略在第一个月表现良好,但是后两个月出现过一次6%级别的回撤,这主要是由于豆粕期货M1709在5月31号出现了一次暴跌,该策略当天在vega、delta和gamma上都亏了大钱,即5月31号隐含波动率(IV)出现了快速上升,朝着策略相反方向出现了大幅度波动。又由图1可知,该策略在过去三个月中大部分的时间都是盈利的,只是个别日子的大亏造成了该策略的不稳定性。显然,双卖策略会在出现趋势行情时,会发生比较大的亏损,如何避免这种亏损是改进该策略的核心所在。

图1卖出虚值三档跨式策略在豆粕期权三个月中的净值走势(10000元本金)

由本部分的讨论可以得到如下结论。

结论1,卖出虚值三挡的跨式策略在趋势行情来临时,表现不佳会出现较大回撤,但是在震荡行情和趋势转震荡行情过程中,表现比较理想。

3期权卖方是否具有明显优势?

图2过去三个月,豆粕期权历史波动率和隐含波动率的走势图

图2展示了过去三个月中,豆粕期权的20天历史波动率和隐含波动率的走势图。由图

2可知,在过去三个月中,豆粕的历史波动率处于震荡态势,但是豆粕期权的隐含波动率处于明显的上升趋势中。因此,我们可以得到以下结论

结论2,2017年六月以来,由于大家对于豆粕期货未来行情的预期,造成IV出现了明显上升,故做期权卖方的优势在减弱。

4一种改进的豆粕期权量化策略

本文尝试改进双卖策略,提出一种新型的豆粕期权交易策略,目的是避免大亏的出现。由以上分析可知,双卖策略的大亏主要出现在趋势行情中,故本文的第一项改进主要是加入标的物走势的趋势震荡判断。在趋势行情中,做与标的物趋势方向相同的单卖策略。在震荡行情中,做双卖策略。此外,为了避免出现较大回撤,本文还利用获利保护对原策略进行改进。

4.1改进1:加入趋势震荡判断

本文的趋势震荡判断主要以布林通道为素材,利用收盘价与布林通道上下轨以及中轨之间的关系作为判断依据,判断目前行情处于震荡还是趋势。

趋势行情:当N日收盘价下穿下轨(上穿上轨)时,则认为出现下跌(上涨)趋势,进而以N+1日开盘价建仓,建立卖单边策略。

震荡行情:当收盘价突破中轨时,则认为趋势结束,标的步入震荡行情,进而利用N+1日开盘价构建卖跨策略。

这种利用布林线的上下轨和中轨进行趋势判断是量化交易过程中最常见的一种趋势震荡判断方法,对于趋势性比较强的品种比较有效。布林通道的好处是同时考虑突破和波动率因素,趋势时,行情会出现不断创出新高同时波动率变大;震荡时,行情会不断往返穿越均线,同时伴随着波动率的降低。

4.2改进2:加入获利保护

若建仓之后,资金曲线从最高点回撤1%,则平仓。

这种技术常被用于程序化交易中,目的是控制回撤,保护浮盈。由于本文策略在趋势行情中,容易出现浮盈回吐的现象,因此采用该技术预防这种现象发生。

4.3改进3:加入止损

若建仓之后,资金曲线出现1%的亏损,则平仓。

止损是一种最常见的防止破产的技术。本文利用1%作为止损,是基于《交易圣经:系统交易赢利要诀》中1%的止损可以有效防止破产的论述。

4.4改进豆粕期权策略完整的流程图

图3改进豆粕期权策略的流程图

本文策略主要包含三个阶段。

阶段1,行情判断,判断趋势震荡行情是否还在延续中,若是,则进入下一个阶段,若否,则平仓,进而按照趋势做单卖,震荡做双卖的思路建仓,随后进入下一个阶段。

阶段2,止损,判断目前的持仓是否浮亏总资金的1%,若是,则止损,若否,则进入下一个阶段。

阶段3,止赢,判断目前的资金曲线是否从本次建仓的最高点位置回撤1%,若是,则平仓,若否,则继续进入第一阶段。

5改进豆粕期权策略的业绩展示和归因分析

5.1行情阶段划分

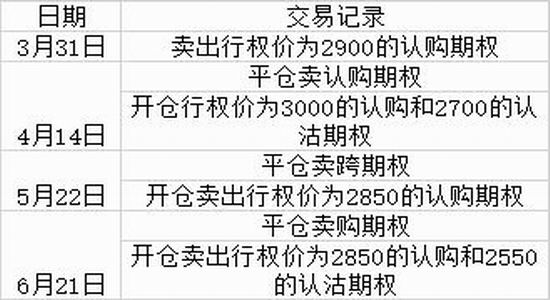

根据4.1部分的趋势和震荡判断标准,自豆粕期权上市至今,标的物的行情可以划分为四个阶段。

第一阶段:3.31-4.14豆粕为下跌趋势,建立卖出虚值两档认购期权。

第二阶段:4.17-5.19豆粕为震荡态势,建立卖出三档跨式期权。

第三阶段:5.22-6.19豆粕为下跌态势,建立卖出虚值两档认购期权。

第四阶段:6.21-6.29豆粕为震荡态势,建立卖出虚值三档跨式期权。

表格1豆粕期权四个阶段的交易记录

5.2改进豆粕期权策略的业绩展示

图4改进豆粕期权策略的净值曲线

图4中,共有两条资金曲线,一条是只有趋势震荡判断策略的资金曲线,一条是趋势震荡判断+止损+止盈策略的资金曲线,它们都进行了四笔交易,开仓点完全相同,但是平仓点并不相同。两条资金曲线都比图1中的双卖策略资金曲线有了明显改进。这主要表现在它们都避免了在趋势行情中的大亏出现。

图4中表现较好的是趋势震荡判断+止损+止盈策略的的资金曲线,也就是本文推荐的算法,它最后盈利达到了6%,最大回撤只有1%。表现较差的是趋势震荡策略的资金曲线,最后盈利4%,最大回撤达到了3%。这表示,增加了止盈和止损之后,策略的表现更稳定

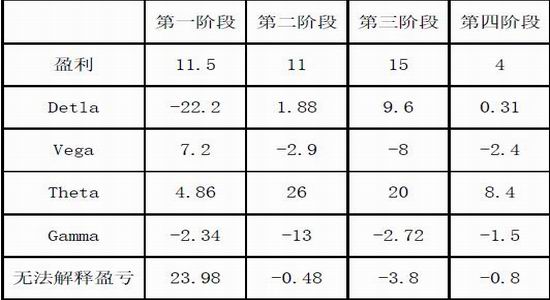

5.3归因分析

归因分析主要是从希腊字母角度解释本文策略的盈亏情况。改进的期权策略交易经历了四个阶段,第一阶段和第三阶段是趋势行情阶段,第二阶段和第四阶段是震荡行情阶段。具体的盈亏见表2。

四个阶段的共同点是theta上盈利为正,gamma上亏损。这主要是因为本文算法做卖方。

需要特别指出的是,由于m1709合约到期时间较远,故theta上的盈利较少;此外,由于趋势和震荡不断转换,故gamma上也不会亏大钱。

表2改进豆粕期权策略过去三个月交易的归因分析

四个阶段的不同点是delta和vega是否盈利并不固定。

delta方面盈利与否和行情相关。在趋势行情的第一阶段和第四阶段,要么赚小钱,要么出现稍大亏损。这个现象是合理的,它是由delta自身的规律决定的,本文策略做期权卖方,做对方向则delta上越赚越少。做错方向则delta上越亏越多,因此加入止损和获利保护显得非常必要。在震荡行情的第二和第四阶段,delta出现小赚小赔,这是因为振荡行情中本文策略的初始delta为0造成的。

vega方面的盈亏与隐含波动率(IV)的方向有关。由图2可知,第一阶段IV出现了明下降,故Vega上获利。其余三个阶段IV一直处于上升状态,故Vega上出现亏损。

5.4结论

由本部分的讨论可以得到以下结论。

结论3:将行情划分为趋势和震荡,分别采用不同的策略,可以有效的减小回撤。

结论4:引入止损和获利保护,可以进一步减小期权策略的回撤。

6改进期权策略的参数敏感性分析

本文的参数敏感性分析针对策略的不同阶段,讨论不同虚值程度对策略净值的影响。期望找出不同行情下,最稳定的盈利策略。

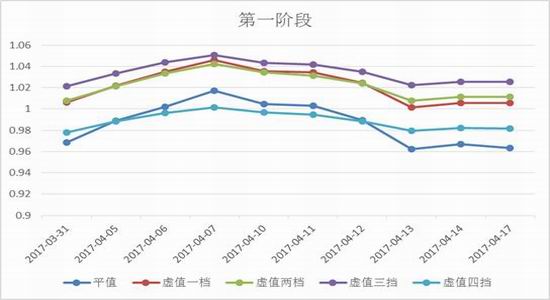

图5改进豆粕期权策略不同阶段不同虚值程度的的净值曲线

图5展示了四个不同阶段中,改进豆粕期权交易策略不同虚值程度对应的净值曲线。

第一阶段是下跌趋势阶段的末尾,持续了10个交易日,这个阶段持有单边的卖出认购合约,考虑到刚上市合约的IV一般定价较高,故做卖方拥有有优势。由图5可知,虚值三挡和两档都是表现较好的策略,盈利较高且净值波动较小。

第二阶段是震荡阶段,持续了25个交易日,这个阶段持有双边的卖出跨式合约。由图5可知,虚值程度越深,盈利越稳定,结合盈利方面考量,认为虚值三档是比较优秀的选择。第三阶段比第一阶段更有代表性,它持续了21个交易日,代表了一个完整的趋势下跌阶段的策略表现,这个阶段持有单边的卖出认购合约。由图5可知,卖出虚值一档盈利最高,这是合理的,趋势行情中主要靠delta赚钱,它和平值的的delta都远大于其他,故他们两个初期表现较好;同时,豆粕期权存在明显的正向偏度,在下跌过程中平值期权的IV上升明显,但是虚值1档的IV值虽然也有上升但是并不也别明显,故它表现优于平值期权。但是本文还是推荐卖出虚值两档期权,这是基于盈利和收益的方差两方面综合考虑的结果。第四阶段不如第二阶段有代表性,它持续了7个交易日,属于一个还不完整的震荡阶段,这个阶段持有双边的卖出跨式合约。由图5可知,卖出虚值四档最稳定,这也是合理的,虚值四挡在震荡阶段,只赚时间价值,并不会在delta和vega上出现大的亏损,故盈利非常稳定。

由本部分的讨论可以得到以下结论。

结论5:在震荡行情中,卖出虚值三挡的跨式策略是比较优秀的选择。

结论6:在趋势行情中,卖出虚值两档的单边策略是比较优秀的选择。

7结论

本文在前文《豆粕期权上市一个月谁是最稳定的盈利策略?》的基础上,进行了进一步的改进,提出了一种可以适应所有行情的期权策略,并给出详细的步骤和操作流程。进而,利用实验和归因分析的方式,证明了该策略在豆粕期权交易中的有效性,并得到了以下五个结论。

结论1,在豆粕期权交易中,卖出虚值三挡的跨式策略在趋势行情来临时表现不佳,会出现较大回撤,但是在震荡行情和趋势转震荡行情过程中,表现比较理想。

结论2,2017年六月以来,由于大家对于未来行情的预期,造成IV的明显上升,故豆粕期权卖方的优势在减弱。

结论3:将行情划分为趋势和震荡,分别采用不同的豆粕期权策略,可以有效的减小回撤。

结论4:引入止损和获利保护,可以进一步减小豆粕期权策略的回撤。

结论5:在豆粕震荡行情中,卖出虚值三挡的跨式策略是比较优秀的选择。

结论6:在豆粕趋势行情中,卖出虚值两档的单边策略是比较优秀的选择。

华信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏