参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

一、行情回顾

本月铜价在弱势美元及强势需求的推动下震荡上行,并在月末因2018年底禁止废7类铜的消息刺激下突破性大幅拉涨,月内伦铜最低5792美元,最高6430美元,目前运行6400美元附近,月涨幅逾7%,沪铜主力最低46580元,最高50860元,收盘50710元,月涨幅6.62%。沪铜指数持仓量本月增加11.3万至73万。

图1:LME_S铜3

数据来源:文华财经,广期研究所

图2:沪铜指数日K线

数据来源:文华财经,广期研究所

二、宏观经济

1.中国上半年经济平稳向好

二季度GDP同比增长6.9%,预期6.8%,前值6.9%。二季度GDP增速与前值持平,略好于预期。今年前两季度GDP同比增速均好于去年,去年一、二季度GDP同比增速均为6.7%,显示出我国经济基本面向好,经济存在相当大的韧性。

2017年6月中国官方制造业PMI为51.7,环比上升0.4个百分点。财新PMI50.4,预期49.8,前值49.6。本月官方制造业PMI和财新制造业PMI双双回升,验证短期基本面的好转。

6月规模以上工业增加值同比增长7.6%,预期6.5%,前值6.5%;1-6月规模以上工业增加值同比增长6.9%,预期6.7%,前值6.7%。本月规模以上工业增加值大幅高于预期和前值,显示出工业经济的强劲。

三、供需分析

(一)铜供应

1.全球铜供需平衡

世界金属统计局(WBMS)报告显示,2017年1-5月,全球铜市场供应短缺6.5万吨,2016年全年供应短缺6.9万吨。今年1-5月,全球铜矿山产量为830万吨,较去年同期下滑0.7%。1-5月全球精炼铜产量为961万吨,较去年同期增加0.4%

2.现货TC持稳

进入7月,进口铜精矿市场陷入前所未有的平静,干净矿主流报盘维持80-83美元/吨,80-86美元/吨之间均有零星成交,冶炼厂零单采购需求较少,均反映原料库存充裕,前期锁定的一些船货减少了冶炼厂零单采购的需求。海外矿端纷扰再起,卖方偏利好的整体环境下,持货商暂不松口,无意愿上调报盘。供需总体仍呈僵持状态。

图3:铜现货TC

3.中国6月精铜产量同比增加12%

图4:国内精铜产量

数据来源:WIND,广州期货

中国国家统计局公布的数据显示,中国6月精炼铜产量为76.8万吨,同比增加12%。为2015年12月以来最高。

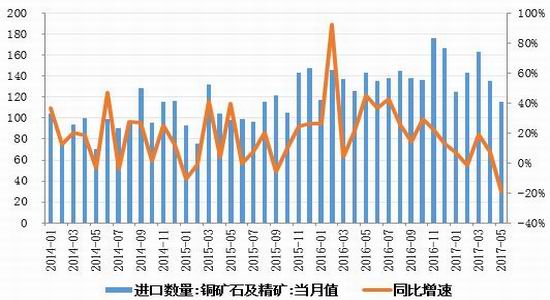

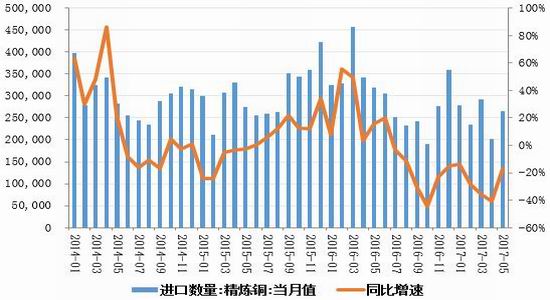

4.中国精铜进口下滑,废铜持续增长

图5:铜矿石及精矿进口

图6:精炼铜进口

数据来源:WIND,广州期货

图7:废铜进口及同比

图8:铜进口盈亏

数据来源:WIND,广州期货

海关数据显示,6月铜矿石及精矿进口约141万吨,同比增4.4%,1-6月累计进口约828万吨,同比增加3.6%,远低于2016年23%的增速。6月精炼铜进口约27万吨,同比减少11%,1-6月进口约154万,同比减少25.7%。6月废铜进口33.9万吨,同比增23.6%,1-6月累计进口185万吨,同比增加18.7%。从6月铜的进口数据来看,年内铜精矿进口增速偏低,呈前低后高态势。中国上半年的铜矿进口受制于全球铜矿产出收缩而放缓,预计后期随着罢工影响力的缓解,铜矿进口增速会有一定的改善空间。废铜进口持续增加,主因去年底铜价大涨鼓励大量废铜重新流回市场,随着海关加大环保检查力度,废铜进口增加不一定能持续。

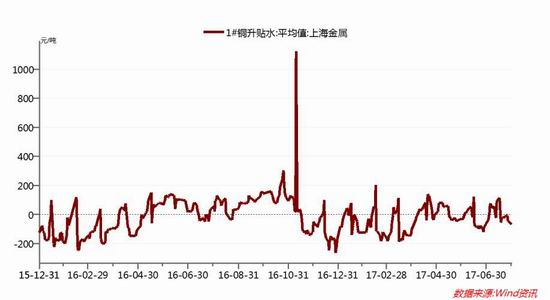

5.库存高位回落,短期供应充裕

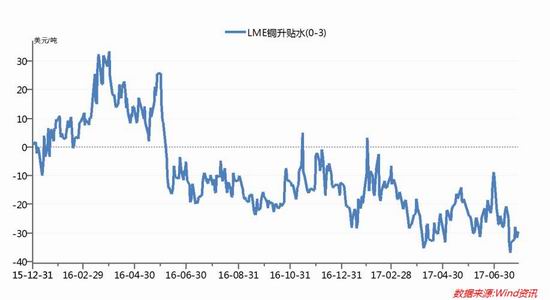

图9:上海1#铜升贴水

图10:伦铜(0-3)升贴水

数据来源:WIND,广州期货

数据来源:WIND,广州期货

截至7月28日,LME铜现货贴水30美元,较6月底贴10美元,扩大约20美元。上海电解铜现货对当月合约升贴水,月初至月中维持小幅升水状态,月中至月末升水转贴水并维持小幅贴水格局。反映目前国内外现货供应依旧充裕。

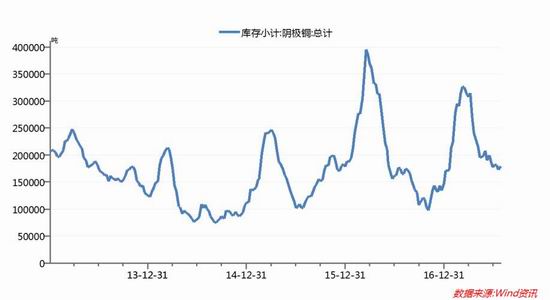

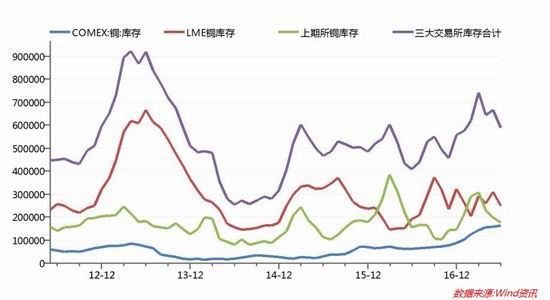

图11:上交所铜库存

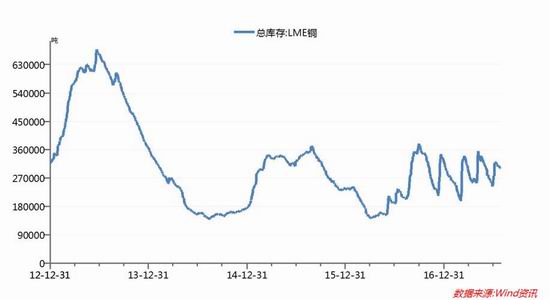

图12:LME铜库存

数据来源:WIND,广州期货

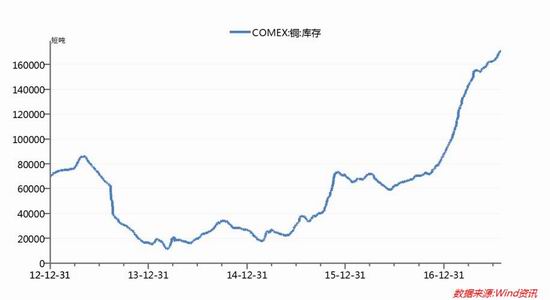

图13:COMEX铜库存

图14:三大交易所库存合计

数据来源:WIND,广州期货

库存方面,截至7月28日,LME库存300575吨,上期所库存178783吨,COMEX库存170989吨,三大交易所显性库存加上中国保税区库存合计约117万吨,较3月初的高位139万,下降约15%。虽然库存高位回落,但短期供应依然充裕。

(二)下游需求情况

房地产:1-6月全国房地产开发投资完成额累计同比增8.5%,增速比1-5月回落0.4个百分点。1-6月房屋新开工面积85720万平方米,增长10.6%,增速提高1.1个百分点。1-6月份,商品房销售面积74662万平方米,同比增长16.1%,增速比1-5月份提高1.8个百分点。其中东部地区商品房销售面积33401万平方米,同比增长11.7%,增速环比提高2.8个百分点。中部地区商品房销售面积19140万平方米,增长19.9%,增速提高2.2个百分点。西部地区商品房销售面积18746万平方米,增长21.2%,增速提高0.2个百分点。总体来看,房地产投资平稳趋缓,但销售出现回升,尤其是中、西部地区房产销售维持高增长,随之而来的装修潮将带动铜下游需求。

图15:房地产投资

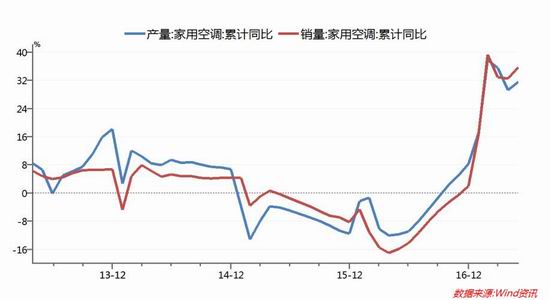

空调行业:在经历了2016年的一轮去库存后,空调厂商们为了迎接2017年的旺季厉兵秣马。2017年5月空调产量达到了1493万台,创下历史新高。1-6月累计产量同比增加35.3%,累计销量同比增加36.7%。其中,内销累计同比上涨66%;出口同比上涨13%。空调内销继续拉动整体出货端高增长。

图16:空调产销

电网投资:2017年1-6月电网基本建设投资完成额累计同比增速较前期增9.98%,虽一季度表现疲弱,但中国二季度电网投资大幅反弹,电缆厂开工率一直到6月份都持续高企。

图17:电网基本建设投资

(三)产业消息

1. 智利6月铜产量为453,161吨,较上年同期减少5.7%

智利6月铜产量为453,161吨,较上年同期减少5.7%,因天气相关的停工、工厂维修以及矿石品位下滑影响。

2. 印尼称自由港同意许可证协议,谈判继续

目前,自由港麦克莫兰公司(Freeport-McMoRan)仍在与印尼当局就长期稳定条约进行谈判,政府官员表示双方已就新的采矿许可条款已达成一致。印尼能源和矿产资源部秘书长Teguh Pamudji周三表示,“双方已同意今后工作关系的法律依据是一种特许采矿许可证(或IUPK),而不再是工作合同。”

3. 智利铜矿商Antofagasta上半年铜产量同比增7.1%

智利铜矿商Antofagasta称,该公司上半年铜产量较去年同期增加7.1%,其二季度的黄金和铜产量也都增加。预计Antofagasta今年的铜产量为68.5-72万吨之间,现金净成本料为每磅1.30美元。

4. 废7类进口禁止确认

中国有色金属工业协会再生分会称己接到通知:明年底废五金包括废电线、废电机马达,散装废五金将禁止进口,六类废铜废铝不在禁止范围。经与再生分会确认,2018年底将禁止“废7类”进口。

四、后市预测

宏观面,上半年中国经济运行平稳向好,美元指数持续走弱跌破94关口,为铜价上行奠定基础。

供需面,从短单TC观察,截至7月底,TC费用稳定在80-85美元,虽相对年初80美元下方有所恢复,但仍远低于2016年100美元上方。侧面反映铜精矿供应依旧偏紧。需求端,电网投资一季度疲软,但二季度大幅回升;房市1-6月投资平稳趋缓,但竣工面积和销售环比回升,主要归于三四线城市楼市销售向好,随之而来的装修潮提振了空调需求,此外今年持续极端高温天气,空调行情火爆。铜终端需求表现大幅高于市场预期。进入8月铜下游空调需求或因高温天气有所降温,但三四线城市房地产销售预计延续较高增速提供一定支撑,预计需求整体运行平稳。

库存面,目前三大交易所显性库存合计约64.3万吨,加上中国保税区库存合计约117万吨,整体供应充裕。

综合来看,国内经济运行平稳,美元维持弱势,8月供给端或因国内冶炼厂检修减少而使得精铜产量增加,需求整体运行平稳,库存短期充裕。预计8月铜价大幅拉涨的可能较小,但回落空间亦有限,或以高位震荡为主,主波动区间49000-52000元。仅供参考。

广州期货 许克元

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏