参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

7月伴随着美元指数单边下行3%创1年多新低,美原油持续走高回到50美元附近,塑料和PP跟随走出一波上涨行情,但月末随着资金出逃,炒作结束,塑料和PP高位回落。

【7月尾盘六连阳,原油上方空间有限】

7月下旬美原油持续走高,从周K线来看,长阳线直接突破60周均线压制,维持在两个月高位附近,7月份累计上涨超过9%,目前价格回到50美元附近。下周即将举行的产油国会谈加强了市场的看多情绪,之前美国可能对委内瑞拉实施制裁的消息已经为油价带来了有效提振。

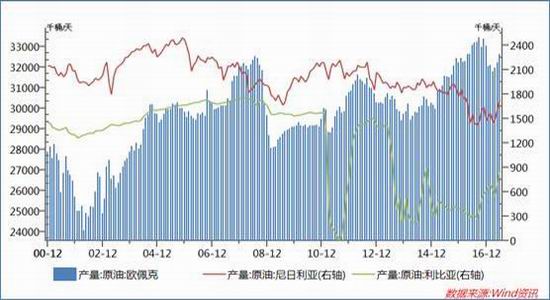

OPEC方面,6月OPEC产量继续回升,市场由此质疑沙特的减产效果以及是否继续对尼日利亚和利比亚保持产量豁免,否则减产协议效果有限。上周一在俄罗斯举行的石油国会议上,沙特承诺限制8月原油出口在660万桶/日,比去年同期减少了100万桶/日,沙特在今年1到5月的平均出口量为720万桶/日,与去年基本持平,但8月限制出口以后,将从市场上抹去约60万桶/日的供给,随后阿联酋和科威特称将降低9月出口。此外,不同于之前的预期,利比亚和尼日利亚没有立刻被设定石油产量上限,尼日利亚愿意将产量限制在180万桶/日,相较6月份产量还有6.7万桶/日的上升空间。利比亚也被允许将产量提高至125万桶/日,比6月份产量高39.8万桶/日。可见,后续OPEC方面产量仍有一定增长空间,但出口预计将有所缓解。

图1:OPEC原油产量

数据来源WIND

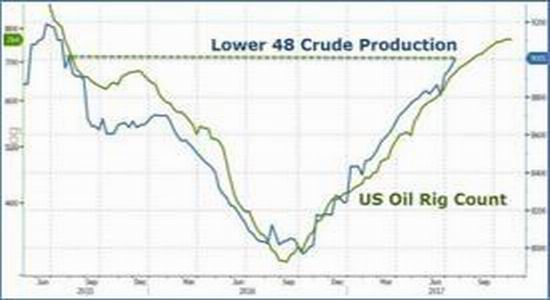

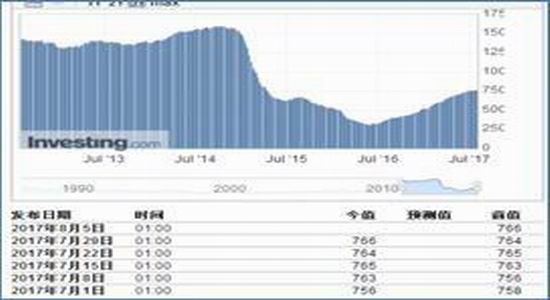

美国方面,美国钻井平台数整体仍处升势,但增速有所放缓,原油产量小幅回落。需求方面夏季美国驾车出行增多,汽油消费旺盛,在夏季形成对原油需求的高峰。

具体来看,美国油服公司贝克休斯公布数据显示,截止7月28日的当周美国在线钻探油井数量766座,较前周增加2座,再次恢复上升趋势,总体7月份累计增加10座,增速较前期有所放缓。产量方面,21日当周美国国内原油产量减少1.9万桶至941万桶/日,连续四周增加后首次录得下滑,但继续维持在900万桶/日关口上方。虽然美国国内原油产量略有下降,但这主要是正在处于维修阶段的阿拉斯加地区产量下降,而美国本土48州产量则增加至900万桶/日以上,为2015年7月以来的首次。

需求方面,汽油产量回升,库存大幅下降以及原油库存大幅下降,且降幅超预期,增强了市场对北美夏季驾驶高峰期的用油需求强劲信心。此外,中国需求是支撑原油价格的一大重要因素。国内原油进口方面,海关总署公布的数据显示国内6月进口3611万吨原油,为历史次高水平,连续第二个月成为全球最大的原油买家,1-6月原油累计进口量2.12亿吨,同比增长13.8%,增速仍较高。

图2:美国原油、汽油产量及库存 、钻井平台数

数据来源WIND

【聚烯烃基本面变化不大】

7月塑料整体处于上涨态势,从月初的8800点上涨探至9700点附近,月末回落至9400点一带。

供应方面,废料进口禁令对期价有所提振,近几年废旧塑料进口量虽然呈现下滑的态势,但16年进口总量仍然高达734.7万吨。其中再生PE和再生PET 占比最高,分别为34%和35%,则再生PE进口量高达250万吨,相当于国内PE产量的近20%。但具体的影响程度还要看政策的执行力度,且具体也要在年底生效,对基本面的改善尚需一定的时间,且资金疯狂炒作后已经流出,成交持仓已回落至相对低点。另外前期检修装置陆续复产,新增产能方面,神华宁煤煤制油项目烯烃二期全密度装置投料试车成功,供应预计有所增加,但在库存中低位背景下,供应压力并不明显。4月时石化库存多在85-93万吨之间运行,5月底时石化库存降至73万吨左右,6月底时石化库存约为69万吨,截至7月26日石化库存回落至57万吨,库存较6月份下降较多,当前石化库存已至偏低水平,压力不大。

需求方面,今年受环保政策影响,下游淡季结束有所推迟,整体表现依旧疲软,农膜开工稳中小升,其余行业开工无明显变化,下游回暖乏力是钳制期价上涨的重要因素。

表一:PE装置检修情况

图3:塑料和PP下游

数据来源WIND

7月PP同样呈现冲高回落走势,从月初7800点附近最高探至8600点左右,月末出现三只乌鸦回落至120日均附近。

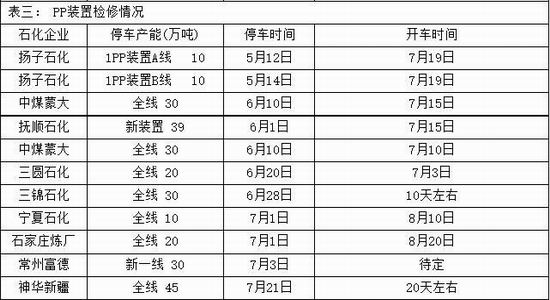

供应方面,PP依旧存在检修利好,但力度不及前期。新增产能方面,青海盐湖工业PP装置4月试车成功产出拉丝料后停车检修,计划7月份重启,云南云天化15万吨/年PP装置预计8月底开车,产能压力上升。四季度,山西焦煤、华亭煤业有投产计划,不过原计划今年投产的久泰能源、中海油惠州项目大概率推迟至明年。

需求方面,下游开工延续低位,开工率维持在60%左右,预计下游需求仍将保持稳定,且随着 PP 现货价格涨至阶段性高位,终端企业利润受到挤压,高价跟进有限,短期内供求矛盾不会发生明显的变化。

表二:PP产能投放情况

表三: PP装置检修情况

【总结】

总体而言,欧佩克6月原油产量继续回升,OPEC会议后沙特承诺减少出口,但尼日利亚和利比亚产量仍有一定增长空间。美钻井平台数增速有所放缓,但美原油产量可以说不断回升中。需求方面,美炼厂开工率仍处于较高水平,汽油需求强劲库存超预期降低带动美原油库存继续下滑,CFTC基金净多持仓继续回升,呈现增多减空推动期价。美原油目前处于反弹状态,但预计反弹空间有限。

聚烯烃方面,基本面变化不大,技术面来看,炒作过后资金出逃,月末开始高位回落,后市延续高位震荡走势,震荡仍然是主基调,关注双底颈线位置以及120日均支撑。

中航期货 姚叶

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏