参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

上游方面,原油供应过剩依然存在,但美国出行高峰利好延续,美油库存继续处于下行通道,另外8月OPEC将再度商谈减产事宜,沙特等国维护减产决心明显,或释放一定利好,预计8月份原油或先扬后抑。供应来看,聚烯烃检修逐步结束,PE检修装置基本在7月已经恢复生产,而PP前期检修装置在8月中旬也将基本恢复重启,加之宁煤产品流入市场,若后市装置正常运行供应端压力将明显增加;进口方面,进口价差持续倒挂,套利窗口关闭,进口量维持稳定。

需求方面,棚膜工厂多数已进入备货期,旺季需求仍可期待;PP方面,宏观及环保政策影响持续发酵,虽然目成品利润较好,但由于原料价格上涨,新增订单有限,开工积极性一般,短期内需求难以有效好转。库存方面,目前石化、港口库存处于回归低位,但贸易商库存依然较高,加之前期套保盘部分货源并未真正消化,对近月产生一定压制。整体上看,虽然PE存在传统需求提升预期,但因受环保等影响,需求或弱于往年,而PP需求短期也难以有实质性放大,且随着后期货源供应增加,供需矛盾将进一步放大。因此预计8月份PE、PP市场或呈现小幅反弹后回落态势,LLDPE主流价格运行区间或为9200-9700元/吨,PP拉丝主流价格或者8000-8350元/吨;从期货盘面上看,前期固废消息炒作后市场回归理性,09合约快速回调修正,且基于前期平台的支撑,短期出现技术性反弹概率较大,预计LL1709运行区间在9350-9600点之间,PP1709预计8150-8500点之间。

操作建议:做多LL-PP09合约止盈出场;静待LLDPE回调后做多,时间点预计在8月底或9月。

一、2017年7月份聚烯烃行情回顾

图1:LLDPE主力合约价格走势(2017.7.3-2017.7.24)

资料来源:文华财经,信达期货研发中心

图2:PP主力合约价格走势(2017.7.3-2017.7.24)

资料来源:文华财经,信达期货研发中心

2017年7月,LLDPE、PP主力合约呈震荡冲高后回调修正的态势。前期上中游低库存石化挺价支撑,期价区间内逐步走强;中下旬,受固废禁止进口事件炒作,主力合约突破平台大幅拉涨,盘面升水现货,套保盘介入;后期市场对于固废文件认识趋于理性,期价回调修正。

二、聚烯烃供需分析

1.供应端

1.1开工及检修情况

7月,受大量装置结束检修影响聚烯烃装置开工较前期有所回升。其中,PE总产能1645.5万吨,平均开工率88.06%(环比+6.44%),高于去年86.77%平均开工率;PP总产能2084.5万吨,平均开工率为86.77%(环比+1.55%),高于去年同比85.99%。

从检修来看,7月份中旬之后装置陆续复产,且从后期安排来看,检修装置大幅减少,加之本月末宁煤及中天两套装置开启,若后市装置正常运行供应端压力将明显增加,对近月多头不利。

图3:PE开工负荷

图4:PP开工负荷

资料来源:信达期货研发中心

表1:PE7月检修统计(单位:万吨)

资料来源:信达期货研发中心

表2:PP7月检修统计(单位:万吨)

资料来源:隆众资讯,信达期货研发中心

1.2新增投产

今年聚烯烃产能投放压力集中在下半年。PP方面,宁煤60万吨装置已于19日投产,产量将在8、9月份逐步释放,目前除云天化和中天合创1线两套装置外,其他新增产能仍存在较大不确定性,密切关注投产动态。此外,PE关注点在近期宁煤全密度43万吨装置的投产情况。

表3:2017年国内PE新增产能及产量预期

资料来源:卓创资讯,信达期货研发中心

表4:2017年国内PP新增产能及产量预期

资料来源:卓创资讯,信达期货研发中心

1.3产量统计

根据现有的新产能投放及装置检修计划做出的产量估测中可知,前期月度供应低点已现,后期随着装置检修逐步减少,以及新增投产装置产量的释放,供应压力将逐步加大。

图5:PE月度产量统计

资料来源:Wind,信达期货研发中心

图6:PP月度产量统计

资料来源:Wind,信达期货研发中心

1.4进口情况

从进口来看,进口利润持续倒挂,对于进口量影响有限,进口表现持稳。

图7:LLDPE进口量季节性(单位:吨)

资料来源:Wind,信达期货研发中心

图8:PP进口量季节性(单位:万吨)

资料来源:Wind,信达期货研发中心

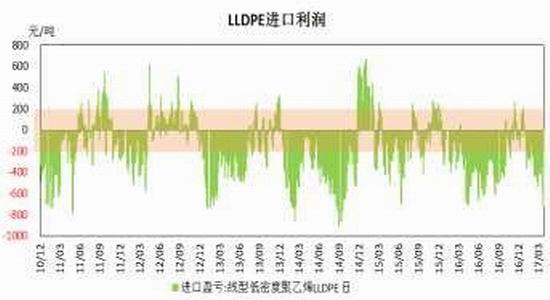

图9:LLDPE进口利润

资料来源:Wind,信达期货研发中心

图10:PP进口利润

资料来源:Wind,信达期货研发中心

2.库存分析2.1石化库存

石化去库存效果得到体现,目前石化库存处于低位,石化挺价动力较足。

图11:石化库存季节性

资料来源:Wind,信达期货研发中心

2.2社会库存

社会库存来看,PP社会库存去化迅速,已至近两年来低点,而PE由于前期下游需求表现不如往年。

整体库存仍偏高位,但也已有大幅降低。

图12:PE社会库存(单位:吨)

资料来源:隆众资讯,信达期货研发中心

图13:PP社会库存

资料来源:隆众资讯,信达期货研发中心

3.聚烯烃需求分析3.1PE下游需求

7月份,棚膜需求逐渐好转,厂家整体开工率提升,但由于原料价格大幅走高,下游采购偏于谨慎;地膜方面,本月处于地膜需求延续清淡,大多数企业停机检修为主;包装膜开工维持稳定,较去年表现较好。

图14:PE下游塑料制品产量

资料来源:卓创资讯,信达期货研发中心

图15:农膜产量季节性

资料来源:卓创资讯,信达期货研发中心

图16:农膜开工负荷

资料来源:卓创资讯,信达期货研发中心

图17:包装膜开工负荷

资料来源:卓创资讯,信达期货研发中心

3.2PP下游制品情况

从PP需求因受宏观因素影响,汽车、白电等非标需求下降,下游成品库存出现明显累积;而化肥、水泥等传统需求也因编织中拉丝占比不断减少而出现一定程度转弱。下游编织、BOPP及注塑开工较歪念低,且月间开工环比持平,需求仍处淡季。

图18:PP下游产品产量累计同比

资料来源:WIND,信达期货研发中心

图19:PP下游编制开工率

资料来源:卓创资讯,信达期货研发中心

图20:PP下游BOPP开工率

资料来源:卓创资讯,信达期货研发中心

图21:PP下游注塑制品开工率

资料来源:卓创资讯,信达期货研发中心

3.3替代需求

3.3.1新料&再生料

回料、再生料表现维持低迷,目前新料-再生料价差仍处于正常范围内,(除进口限制部分外)未发生明显的替代。

图22:PE新料-再生料价差

资料来源:卓创资讯,信达期货研发中心

图23:PP新料-回料价差

资料来源:卓创资讯,信达期货研发中心

3.3.2粒料&粉料

丙烯单体价格偏高,粉料市场成本支撑较强,且随着粒料价格回调,粒料-粉料价差逐步缩小,但目前仍高于200-400元/吨的正常范围,月底粉料开工率有所回升。

图24:PP粒料-粉料价差

资料来源:卓创资讯,信达期货研发中心

图25:PP粉料开工率

资料来源:卓创资讯,信达期货研发中心

3.4聚烯烃出口情况

受进口倒挂影响,及“一带一路”等政策刺激,PP二季度出口增加较为明显,PE出口量维持稳定。

图26:PE月度出口情况

资料来源:Wind,信达期货研发中心

图27:PP月度出口情况

资料来源:Wind,信达期货研发中心

三、聚烯烃价格分析

1.利润分析

虽然聚烯烃价格下跌使得生产利润有所下滑,但整体成本重心维持,利润端变化对供应影响有限。

图28:PE不同工艺利润

资料来源:Wind,信达期货研发中心

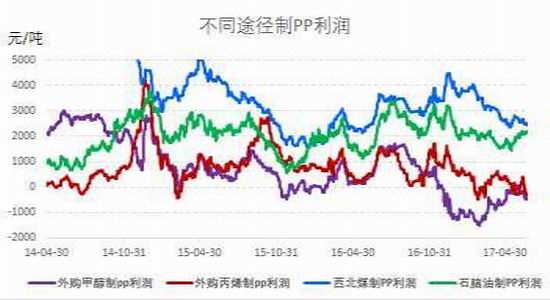

图29:PP不同工艺利润

资料来源:Wind,信达期货研发中心

2.品种间价差分析

从价差来看,受固废进口炒作,PE价格整体抬升,但线性上涨较快,LD-LL、HD-LL价差收敛。PP方面,均聚-共聚价差变化不大,两者价差仍处于-200—1000元/吨正常范围之间。

图30:PE品种间价差变化

资料来源:Wind,信达期货研发中心

图31:PP共聚-均聚价差变化(单位:元/吨)

资料来源:Wind,信达期货研发中心

3.基差及月间价差

7月份以来期货逐步升水现货,套保盘增加明显,隐性库存增加对近月形成压制;9月交割临近,主力移仓,月间价差扩大。

图32:LL9月合约升贴水情况(单位:元/吨)

资料来源:Wind,信达期货研发中心

图33:LL1-9价差(单位:元/吨)

资料来源:Wind,信达期货研发中心

图34:PP9月合约升贴水情况(单位:元/吨)

资料来源:Wind,信达期货研发中心

图35:PP1-9价差(单位:元/吨)

资料来源:Wind,信达期货研发中心

四、行情展望

上游方面,原油供应过剩依然存在,但美国出行高峰利好延续,美油库存继续处于下行通道,另外8月OPEC将再度商谈减产事宜,沙特等过维护减产决心明显,或释放一定利好,预计8月份原油或先扬后抑。

供应来看,聚烯烃检修逐步结束,PE检修装置基本在7月已经恢复生产,而PP前期检修装置在8月中旬也将基本恢复重启,加之宁煤产品流入市场,若后市装置正常运行供应端压力将明显增加;进口方面,进口价差持续倒挂,套利窗口关闭,进口量维持稳定。

需求方面,棚膜工厂多数已进入备货期,旺季需求仍可期待;PP方面,宏观及环保政策影响持续发酵,虽然目成品利润较好,但由于原料价格上涨,新增订单有限,开工积极性一般,短期内需求难以有效好转。

库存方面,目前石化、港口库存处于回归低位,库存压力不大,但贸易商库存依然较高,加之前期套保盘部分货源并未真正消化,对近月产生一定压制。

整体上看,虽然PE存在传统需求提升预期,但因受环保等影响,需求或弱于往年,而PP需求短期也难以有实质性放大,且随着后期货源供应增加,供需矛盾将进一步放大。因此预计8月份PE、PP市场或呈现小幅反弹后回落态势,LLDPE主流价格运行区间或为9200-9700元/吨,PP拉丝主流价格或者8000-8350元/吨;从期货盘面上看,前期固废消息炒作后市场回归理性,09合约快速回调修正,且基于前期平台的支撑,短期出现技术性反弹概率较大,预计LL1709运行区间在9350-9600点之间,PP1709预计8150-8500点之间。

操作建议:做多LL-PP09合约止盈出场;静待LLDPE回调后做多,时间点预计在8月底或9月。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏