参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

供应端镍矿镍铁持续流入

6月菲律宾和印尼镍矿进口双重冲击下,国内港口库存低位缓慢回升。国内镍铁和电解镍供应偏紧,青山印尼不锈钢投产抵消部分镍铁投放压力需求端涨价短期继续提振

7月不锈钢价格继续上涨助长镍价反弹,宏观回暖优于预期,房地产需求并未出现预期下滑利多市场情绪,在政府严监管宽货币的政策下,三季度经济不会变差。库存位于高位

LME和上期所库存处于高位,镍铁累库较多仍在去库存阶段,不锈钢快速去库存带动价格上涨操作建议

目前沪镍1709已经开启反弹周期,基本面短期利多因素依然存在,下游不锈钢需求回暖带动镍价上涨,再加上宏观经济优于预期,市场做多情绪发酵,短期镍价易涨难跌。但需要注意的是不锈钢价格出现有价无市的现象,若不锈钢价格暴跌恐拖累镍价反弹高度。技术上沪镍沿着5日均线上行,短期走势强劲,多单可以继续持有。风险因素:不锈钢价格冲高回落,不锈钢库存累积关注点:⑴不锈钢市场价格和钢厂供货情况⑵不锈钢库存是否增加⑶房地产三季度表现

一.2017年7月镍行情走势

图1:沪镍指数价格走势图

数据来源:Wind,信达期货研发中心

7月沪镍处于一个筑底反弹的过程,月初延续6月的震荡反弹行情,但触碰前期高点就明显回落,经过一个调整后价格开始真正的反弹。月中大阳线击穿压力线放量上涨,之后调整未突破支撑,回踩有效。鉴于宏观回暖和基本面有利好支撑,本轮沪镍反弹可期。宏观方面,国内经济继续回暖,二季度GDP增长6.9%,与一季度持平,继续保持高位同时,国内6月工业、投资、消费表现均好于预期回升。资金方面,央行扩大资金投放,金融去杠杆继续降低金融体系流动性风险,后续货币市场波动有望趋缓,流动性料松紧适度。国际市场方面,尽管上半年美联储加息两次,但美元指数没有出现预期大涨,对有色金属带来价格支撑。

二.基本面分析

1.全球供需平衡

2017年全球原生镍产量有望重新回归增长,预计产量增长5.68%至208万吨。根据国际镍业研究组织(INSG)6月底公布的数据显示,因来自印尼和中国的精炼镍产量跳增,印尼精炼镍产量增加近两倍至64,000吨,中国产量则攀升12.9%至196,700吨,全球精炼镍供应缺口在4月份缩窄。4月全球精炼镍产量较上月增长2.5%至169,900吨,需求略降至173,100吨,使得市场供应缺口达到3,200吨,低于3月修正后的8,200吨。

表1:全球原生镍供需平衡表

资料来源:INSG,CRU,安泰科,信达期货研发中心

图2:INSG和WBMS全球精炼镍1-4月供需平衡表

资料来源:

Wind,信达期货研发中心

根据日本住友金属5月末公布的报告显示,因全球镍市供应增速超出需求增速(主要来自印尼和中国),2017年全球镍市小幅短缺4000吨,较去年3万吨的短缺量有较大幅度的收窄。住友预计2017年全球镍市供应量将从2016年的204.4万吨增至213.2万吨,增幅4.31%,需求量从2016年的207.4万吨增至213.6万吨,增幅2.99%。

表2全球镍供需平衡表

资料来源:日本住友金属,信达期货研发中心

2.国内供需平衡

假设自产通用镍和净进口镍中间品保持不变,根据表3的供需平衡模型,2017年6月中国镍供给量约8.27万吨,利用不锈钢产量推算的6月需求有10.01万吨,由于进口减少需求转暖,6月原生镍供应紧平衡扩大。

表3中国镍供需平衡表

资料来源:WIND,信达期货研发中心

图3:中国原生镍供应

资料来源:Wind,信达期货研发中心

图4:中国原生镍需求

资料来源:Wind,信达期货研发中心

3.国内供给结构

3.1镍矿供应及矿山情况

根据海关统计,6月镍矿及其精矿进口量374.16万吨,环比5月增加67.78万吨,同比增幅6.2%,环比增幅22%,镍矿进口创季节性新高。其中菲律宾镍矿继续增加,占比高达88%。印尼镍矿出口放松后进口开始增长。由于季节性因素,6月印尼镍矿进口20.4万吨,环比减少23%,但后期有更多的印尼镍矿将流入国内。

表4:菲律宾镍矿2017年VS2016年一季度产量对比

资料来源:菲律宾政府,MGB,信达期货研发中心

图5:中国镍矿砂及精矿进口

资料来源:Wind,信达期货研发中心

图6:中国镍矿砂及精矿进口占比

资料来源:Wind,信达期货研发中心

图7:中国镍矿砂及精矿进口季节性

资料来源:Wind,信达期货研发中心

图8:菲律宾镍矿出口季节性

资料来源:铁合金在线,信达期货研发中心

菲律宾方面,环保政策效果基本为零。2017年7月7日菲律宾新任环境部长取消了对矿业项目发放环境许可证的限制,其中包括矿业勘探与开发。从某种意义上来说,环保政策宣告失败。虽然菲律宾总统主张保护环境并彻底停止采矿,对破坏环境的矿主纳税纳到“死”,但是实施起来难度相当大,菲律宾镍矿出口并没有出现太大冲击,预计在雨季来临之前,菲律宾镍矿进口将继续增加。随着镍矿进口的增加国内港口库存不断积累,但从相对数量来看国内镍矿的库存水平仍偏低,预计后期港口库存将继续缓慢回升。

图9:镍矿港口库存分产地

资料来源:我的有色,信达期货研发中心

3.2电解镍供应

图10:镍矿港口库存分品位

资料来源:我的有色,信达期货研发中心

2017年6月国内电解镍产量1.312万吨,环比增加11.18%。进口方面,2017年6月国内其他未锻轧非合金镍净进口总计1.137万吨,环比减少36%,同比下降68%。从供应总量来看,电解镍供应(产量+进口)合计2.45万吨,环比减少17%,同比减少51%,处于持续偏紧状态。

国产方面,因为原料的补充和检修复产,金川集团产量恢复。预计下半年金川镍产量将维持在11000吨水平以上。而广西银亿由于电解镍与硫酸镍价差较大,从6月开始转产一部分产能生产硫酸镍。总体看,7月电解镍国内产量将维持在1.3万吨以上水平。

进口方面,占了供应60%的进口下降明显。电解镍进口的品牌大部分是可供交割的俄罗斯镍,由于设备维护,诺里尔斯克镍业1-2季度镍产量下降已成定局,官方声明称3季度产量将恢复。此外,国内俄镍货源充足,俄镍对金川镍贴水仍高达2000附近,在上期所高库存的情况下,预计近几个月进口会延续减少的趋势。

图11:中国电解镍产量年度对比

资料来源:Wind,信达期货研发中心

图12:中国未锻轧非合金镍进口年度对比

资料来源:Wind,信达期货研发中心

3.3镍铁供应

图13:中国电解镍总供应

资料来源:Wind,信达期货研发中心

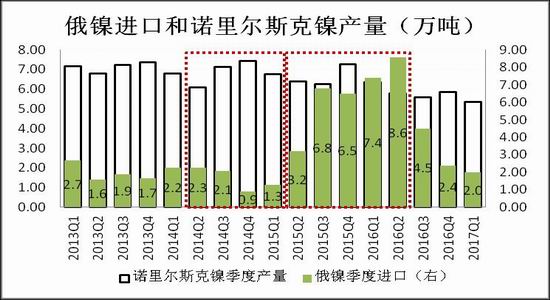

图14:诺里尔斯克镍业一季度产量

资料来源:上市公司报告,信达期货研发中心

2017年国内镍铁同样没有新增产能计划且产能利用率很低。从绝对值来看,国内镍铁产量占镍铁总供应的70%。2017年6月镍铁折合镍金属吨3.25万吨,环比增加9.6%,同比增加14%。随着下游不锈钢价格的回暖,部分钢厂加大了国内镍铁的需求,镍铁价格上涨带动利润逐步恢复,工厂复产增加。预计7月份镍铁产量将进一步上升。

6月镍铁进口13.72万吨(未折合镍金属量),同比增幅高达74%,环比减少25%。前期5月巨量进口主要流入鼎盛投资集团,该集团是青山钢铁旗下的公司之一,这部分镍铁在市场流通的并不多。随着青山集团印尼不锈钢项目7月投产,会继续消化配套的青山印尼镍铁产出。撇开青山印尼镍铁的因素,其他镍铁项目仍在逐步投产,预计7月镍铁进口会维持小幅增长的趋势。

表5:印尼投产镍铁项目进程(截止2017年4月) 单位:吨

资料来源:安泰科,上市公司信息,信达期货研发中心(只统计印尼本土两个大企业产能)

低镍铁方面,受焦炭价格上涨带动,山东、山西、河北地区低镍铁供应商报价上调,由于不锈钢价格上涨,低镍铁工厂签单情况较好,山东某大型低镍铁工厂订单已到8月。虽然行情转好,但是由于焦炭价格上涨厉害,部分低镍铁工厂生产难有利润,工厂复产计划延迟,市场在产低镍铁厂仍旧稀少,市场货源可流通偏低。

高镍铁方面,高镍铁利润修复,钢厂采购价格普遍有上调,市场成交情况较好,大型高镍铁供应商签单积极。7月镍铁企业开工率回升,预计产量将进一步增加。

图15:中国镍铁产量(折合成镍金属吨)单位:万吨

资料来源:我的有色,信达期货研发中心

图16:中国镍铁进口(未折合镍金属吨)单位:万吨

资料来源:Wind,信达期货研发中心

图17:镍铁产量走势图

资料来源:我的有色,信达期货研发中心

图18:中高镍铁生产利润

资料来源:Wind,信达期货研发中心

图19:镍铁企业开工率偏低

资料来源:我的有色,信达期货研发中心

图20:镍铁去库存化仍在进行

资料来源:Wind,信达期货研发中心

4.国内下游需求分析

根据中联钢的数据显示,2017年国内不锈钢新增产能继续释放,产能增速将提升至7%,规模高达3900万吨。产能利用率将由2016年的67.9%提升至71.3%。其中2017年新增产能主要集中在400系不锈钢,而2017年不锈钢产量增长主要是来自300系和200系的投产。预计300系新增产量165万吨(国内约65万吨,青山印尼约100万吨),200系新增产量约在25万吨。

表6:2017年不锈钢新增产能和产量 单位:万吨

资料来源:中联钢,信达期货研发中心

本轮不锈钢价格回暖源于市场缺货,因为前期钢厂大幅亏损导致检修保价,检修总量占到月产能的17%,最明显的表现就是不锈钢库存的不断走低,库存的快速下降配合5月产量的下滑提振了市场的情绪,经销商由于前期亏损库存较少,不锈钢价格暴涨后货源无法跟上,更是加剧了不锈钢行情水涨船高。近期不锈钢月吨盈利空间逐渐扩大,虽然采购周期不同,盈利情况也有所差异,但钢厂利润可观。目前吨钢盈利空间最大的是304/2B,7月吨钢盈利空间约970-1400元/吨。而430/2B,7月吨钢盈利空间约770-1000元/吨。

根据数据统计,全国主流不锈钢企6月不锈钢粗钢产量为187.9万吨,环比增加15.4%,同比减少9.8%。随着不锈钢盈利空间的逐渐拉大,部分减产钢企加大生产力度,而临时转产普碳钢的企业,也因不锈钢订单良好又重新生产不锈钢。另外,江苏德龙已在6月复产,青山印尼7月试产,预计7月不锈钢扁平材产量将达195万吨,环比增加7.1万吨。其中200系环比增加1万吨,300系环比增加5.1万吨,400系环比增加1万吨。

这波镍价反弹与不锈钢价格启动相吻合,虽然钢厂调涨指导价,但市场实际成交较淡,“有价无市”现象仍存在,是当前阻碍不锈钢价格前进的阻力。截止7月28日,不锈钢无锡佛山库存总计30.3万吨,与上周相比小幅增加。后期需要注意不锈钢价格和库存的变化,若是市场货源增加后价格暴跌会成为引发镍价下跌的导火索。

图21:不锈钢价格继续上涨

资料来源:我的有色,信达期货研发中心

图22:不锈钢库存快速消耗

资料来源:Wind,信达期货研发中心

图23:2017年不锈钢粗钢产量相对较高

资料来源:Wind,信达期货研发中心

图24:不锈钢利润情况

资料来源:我要不锈钢,信达期货研发中心

第三部分:市场结构分析

1.库存

2017年LME库存仍处于高位。截至7月28日,LME库存有37.45万吨,较1月初上涨1%。上期所库存自1月以来不断回落,目前已经连续7周下降,7月底库存减少到6.8万吨左右,对镍价带来提振。

图25:上期所库存

资料来源:Wind,信达期货研发中心

图26:LME库存

资料来源:Wind,信达期货研发中心

2.镍现货价格走势

7月国内镍现货和期货价格不断走高。不锈钢行情回暖带动期镍上涨,由于现货相对偏弱,现货镍跟涨逐步放缓,市场将继续延续Back结构。

图27:电解镍和镍铁价差

资料来源:Wind,信达期货研发中心

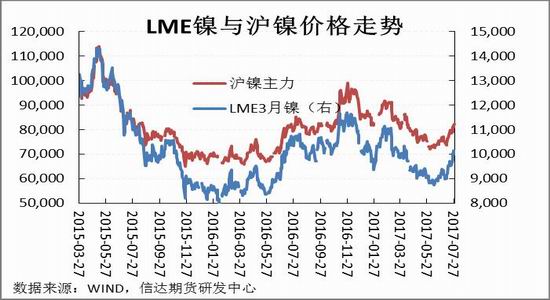

图28:期货价格走势

资料来源:Wind,信达期货研发中心

图29:7月镍现货涨幅放缓

资料来源:Wind,信达期货研发中心

图30:镍进口盈亏

资料来源:Wind,信达期货研发中心

3.镍期货持仓和市场结构

图31:沪镍主力合约成交量

图32:LME镍基金净多头持仓

资料来源:Wind,信达期货研发中心

图33:Ni1709-Ni1801远月升水结构扩大

资料来源:Wind,信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏