参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

一、行情回顾

本月中上旬,由于纺企买期套保、近强远弱正向套利等原因,棉价震荡上行,从14805一路涨到15690,期现价差回归到合理区间。但连续十多日的连涨引发纺企担忧,部分纺企联合上书申请延期。7月21日,国家发改委、财政部和中储棉联合开会讨论是否延期。随后,中国储备棉管理总公司发布的通知指出第六批出库公检计划为41.4万吨,且全部为储备新疆棉。最后一周,中国人民银行授权中国外汇交易中心公布8月进出口货物关税汇率为6.7451,7月份为6.8193,8月汇率将使8月轮出底价进一步走低。加上最近环保限产政策对印染厂等下游造成压制,纺织厂成交低迷库存堆积。多重利空消息使郑棉最后一周价格跳崖式下跌,创出全年新低。

截至6月28日夜盘,郑棉1709主力合约低位震荡盘整,收盘价14695/吨,跌0.44%。成交39814,持仓量减少4234,共14.85万手。原先的14700支撑位转为压力位。大单空平20.0%,多开12.8%。多平16%,空开16.4%。截止6月28日下午,前20主力多头持仓44182张,当日增加6357张,空头49087张,当日增加3517。多空胶着,预计短期郑棉在14600-15000之间震荡盘整。

图一1709合约日K线图

来源:文华财经 广州期货研究所

图二美棉12合约日K线图

来源:文华财经 广州期货研究所

外盘方面,本月ICE美棉在66-69美分/磅区间内震荡盘整,丰产预期压制棉价,但时不时的天气高温干旱等消息以及较好的出口数据也给予了棉价一定支撑。8月是决定产量最关键一个月,将继续在产量和天气间徘徊,估计依然保持一个震荡盘整格局。

二、最新消息

(1)7月17日下午,郑商所发布关于征询棉纱期货合约和规则制度意见的公告。棉纱期货合约的标的物是普梳32只本色筒子纱。此为单一的交割品,没有替代。基本的属性需求是百分百的棉纤维含量,300-420的实际捻系数,6%-9%的回潮率,还有9个具体的质量指标,主要由国际指标及乌斯特指标组成。开始主要是厂库交割,后期可能会开放到仓库交割。交割的基准地是在河南、山东、江苏,辅助交割地是浙江。合约上市初期禁止进口纱交割。合约预计在8月18号上市。

(2)美国当地时间7月17日,由中国纺织工业联合会主办,中国国际贸易促进委员会纺织行业分会与法兰克福展览(美国)公司共同承办的第十八届中国纺织品服装贸易展览会(纽约)暨美国纽约TEXWORLD服装面料展、纽约国际服装采购展(ApparelSourcingUSA)和纽约国际家纺采购展HomeTextilesSourcing)在美国纽约贾维茨会展重心拉开帷幕。会上,中国纺织服装企业积极开拓美国市场。

(3)据瑞嘉国际消息,印度古吉拉特北部等地区发生严重洪涝,预计秋季作物受损25%左右。洪水带来的损失或可能使最终收获和去年持平。印度棉花目前仍处于种植阶段。

三、操作分析

四、现/期货市场

图三轮出情况

来源:棉花信息网 广州期货研究所

图四轮出3128与平均价走势

来源:棉花信息网 广州期货研究所

本月轮出成交率在迎来一波小高峰后由于延期的消息传闻最后一周成交率被打压到谷底。7月28日成交率仅有47.69%,为今年轮出成交率第三低。纺企期待第六批出库的新疆棉,对于8月前拍卖的地产棉兴趣不大。此外,汇率上升也是成交低迷的一个重要原因。8月进出口货物关税汇率为6.7451,7月份为6.8193,提升1.08%。根据储备棉底价计算公式,在外棉指数不变的前提下,八月第二周的轮出底价将降低0.5%左右,若按照14500元计算,则是降低72.5元。

储备棉无论是平均成交价还是3128B级的成交价格都在一路走低,在轮出延期的前提下,纺企选择众多,只会选择合适的棉花出手。

上一年度,储备棉轮出价和郑棉价格保持了高度一致,相关性达到97%;与现货挂牌近期合同相关性也达到95%;与现货中国棉花价格指数相关性为89%。然而本年度期现价格出现了背离现象。轮出棉与现货相关性为67%,与郑棉仅52%,与现货挂牌为26%。其中,国储棉挂钩内外棉花价格,较好的调节了内外棉价差。

图五新疆棉现货价格走势

来源:棉花信息网 广州期货研究所

本月新疆棉价格依然坚挺,因为现货存货已经不多,本来预计未来新疆内会出现10-15万吨的用棉缺口。但该缺口已被第六批出库的41.4万吨新疆棉完美弥补,棉花结构性和地域性问题已无炒作空间,若最终确定延期,新华上市前棉价都将处于供过于求的状态。

图六棉花价格指数

来源:Wind 广州期货研究所

图七中美期棉价格走势

来源:Wind 广州期货研究所

图八仓单数量和有效预报

来源:Wind 广州期货研究所

受利空消息影响,内外棉价差持续缩小,几已接近平水。

郑棉仓单在5月中积累到五千多张后开始流出。6月前期流出速度加快,达到日均100-150张,但后期因为轮出国储棉的竞争,流出速度又重新放慢,回复到前期的日均30-50张并持续到7月末。截止7月28日,仓单加有效预报合计2266张,即18128手。由于仓单在9月后过期,流出压力较大。

四、基差分析

图九跨期价差

来源:Wind 广州期货研究所

图十期现基差

来源:Wind 广州期货研究所

91合约价差今年一直持续上升,走出了一条非常漂亮的趋势线。但该趋势在延期消息传出后彻底反转,短期内价差可能会呈现一个随机波动的走势。由于延迟抛储相当于将明年的库存转移到今年,使原料的近强远弱格局逆转,但受到影响的实质应该是1805合约。01合约在新棉价格尚未确认,价格存在许多变数的情况下,波动远较09合约小。合约之间价差短期走势未明,建议持仓观望。

五、下游情况

图十一纱线价格指数

来源:Wind 广州期货研究所

7月纺企开始了季节效应的淡季,加上环保限产对于下游印染厂的限制,7月成交十分清淡。纯棉纱市场因棉价走低,价格方面以跌为主。气流纺虽然同样交投清淡,但由于纺企库存水平维持低位,价格维稳。常规纱价格出现不同程度下跌,跌幅在100-200/吨左右。中高支纱目前表现尚可,纺企出货相比其他品种相对顺畅,价格方面变化也不大。本月受淡季和高温影响,纺企放假或倒班现象仍在增加。多数纺企对棉花补库意愿降低,多随用随买。

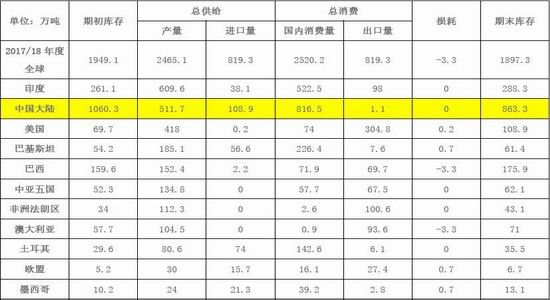

六、USDA供需平衡表

七、未来展望

多重利空月末集中出炉,近月合约受到强烈打压一蹶不振。上游供应由于延期一个月的国储棉供应量远大于原先预计的可能性缺口,纺企的库存加上国储棉的拍卖已完全可以支撑到新花上市,供过于求十分明显。中游资金面和技术形态都对郑棉价格形成压制。下游处于淡季,环保限产雪上加霜。09合约大幅跳水完全回吐原先大半个月的涨幅,再创年内新低。但利空消息基本已集中爆发出尽,后期再次大幅下挫可能性不大。后期近月合约可能利空消息为现货价格下挫。利多消息则可能为期现回归,纺企补库或延期取消。

八月将进入决定产量最关键的一个月,同时也是09合约即将交割前一月,主力合约将转移至1801合约。该月的影响关键为各地的天气对于产量的影响。对于新花的上市价格,各方意见不一。由于16年的高位收购,贸易商在没有套保的情况下部分亏损。今年贸易商采购应更加谨慎。按照丰产预期收购价格应小幅下挫。

短期内棉花可能仍会呈现一个区间弱势震荡格局,由于8月同样是传统纺织淡季,再叠加诸多利空消息的缓慢发酵,8月郑棉价格虽有期现回归需求但要想重现7月中上旬的涨势恐怕较难。在现行价格下仓单棉相比国储棉和现货还是有些质量上的优势,因此棉价也有一定的支撑。上下大幅波动的动能皆不足。游资受吸引入场可能性不大。1801合约即将成为主力合约,需要密切关注各地天气情况和产量的预期。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏