基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

终端需求可观 沥青远期看多

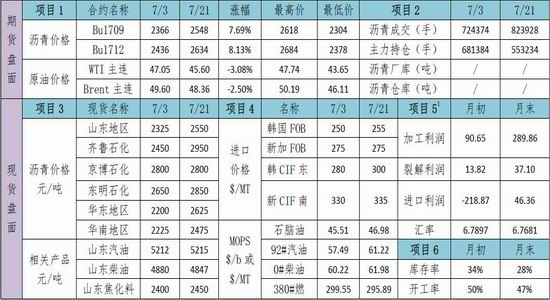

一、产业链数据报

二、产业链分析

本月沥青产业行情偏强。受近期基本面逐步增强的影响,沥青期货迎来一波上涨行情,截止至21日收盘,1709合约收2548点,上涨7.69%,裂解利润大幅提高23.28点;现货行情由弱转强,月初炼厂库存处于高位,受天气等因素影响,炼厂成交情况一般,优惠较多;月末随着需求的释放,现货成交较好,价格多次上调,库存持续下降。受部分炼厂停产检修影响,本月沥青开工率持续下降。

(一)内外盘情况

截止至21日收盘,较月初相比Brent跌2.5%收48.36点,WTI跌3.08%收45.60点,BU1709上涨7.69%收2548点,BU1712上涨8.13%收2634点。

利润数据截止时间为每周四,包括裂解利润、炼厂利润、进口利润和替代利润,下同。

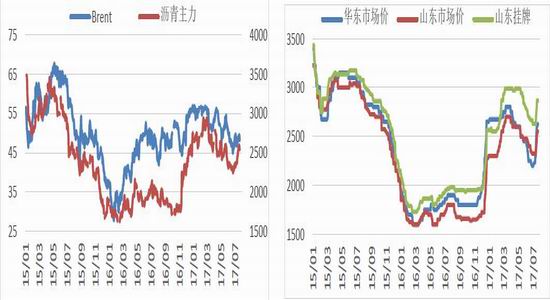

图1:Brent首行(左)与沥青主力(右)走势单位:$/b或元/吨 图2:国内沥青价格走势

资料来源:WIND资讯 银河期货研发中心

(二)现货成交情况

沥青现货持续走强,成品油市场走势震荡。

(1)沥青现货成交。本月初期,随着部分炼厂进入停产检修阶段,沥青开工率总体下降,供给端相对偏弱,需求端本应进入旺季,但由于天气等原因需求无法释放,同时炼厂出货受阻,库存累积,沥青现货价格小幅下跌并进入盘整期。本月中后期,华东山东等地天气转好,利好沥青出货,在前期炼厂优惠刺激下,现货成交良好。华东地区中石化炼厂领涨,带动区域沥青现货价格上涨。进入月末,华东地区部分炼厂因原料问题停产,库存持续走低,拉动周边区域沥青现货价格。全月来看沥青现货价格均有大幅上涨。

据悉,目前现货成交较好,部分炼厂仍有提价意愿,7月底东明石化检修结束,上海石化、镇海炼化等原料问题得到解决,预计月底均可出货,短期内沥青价格仍有上涨可能性,随后预计以维稳为主。

(2)成品油现货成交。本月伴随着原油价格震荡行情成品油价格亦走势震荡,汽柴油价格差异较小,同时月初与月末基本接近,仅有小幅下降。目前汽油去消费税的价格比柴油低322.2元/吨。见图3;

图3:国内成品油价格(左)与Brent走势 单位:$/b或元/吨 图4:新加坡成品油价格走势

资料来源:WIND资讯 银河期货研发中心

MOPS成品油和燃料油的变化走势紧跟国际原油,各个品种都有一定的波动,截止至21日汽油92#收61.22美元/桶,石脑油收46.98美元/桶,柴油0#收61.98美元/桶。见图4。

(三)产业链利润

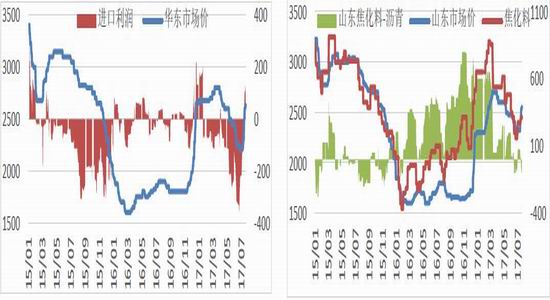

相比月初,月末裂解利润提高23.28点,加工利润提高199.21元/吨,进口利润提高265.23元/吨。

(1)裂解利润。本周的产业裂解利润为37.10点,较月初提高23.28点,主要原因在于原料价格在震荡时产品价格,主要是沥青价格,不断上升。而且由图5可见,去年10月之后产业链裂解已经很大程度上得到恢复,截止7月底,裂解利润已达到年度中高等水平。见图5;

(2)炼厂利润。因为汽油和柴油价格随原油震荡,而现货沥青价格大幅上涨,炼厂利润较月初大幅提高,平均盈利289.86元/吨,较上月盈利增加199.21元/吨。截止本月底,2016年至今的炼厂平均利润为-18.13元/吨,最大值是787.10元/吨,最小值是-334.65元/吨。见图6;

图5:裂解价差(右) 单位:$/b或元/吨 图6:炼厂理论利润(左) 单位:$/b或元/吨

资料来源:WIND资讯 银河期货研发中心

(3)进口利润。本月伴随国内现货市场沥青价格的上涨,进口沥青价格虽有所上涨,但远不及市场价上涨幅度,因此本月底进口沥青利润扭亏为盈,平均利润为46.36元/吨,较月初盈利增加265.23元/吨。见图7;

(4)产业替代利润。本月焦化料价格基本稳定在2400元/吨左右,焦化料价格小幅上涨但远不及沥青涨幅,炼厂相对于更偏向生产沥青。见图8。

图7:华东沥青进口利润 单位:元/吨 图8:山东焦化料与沥青走势 单位:元/吨

资料来源:WIND资讯 银河期货研发中心

(四)供给端分析

炼厂库存率下降6%,开工率降低3%,供应端整体较上月偏强。

(1)炼厂库存率。炼厂库存率在28%左右,较月初下降了6%,其中山东和华东在本月中下旬库存大幅降低至22%,东北、西北库存相对稳定,华南地区因天气原因影响出货,库存仍处于高位。炼厂库存率自2017年6月底回达到较高水平之后,7月份持续走低,2016年1月至今的平均库存率在29.64%,最高水平42%,最低水平20%。见图9。

图9:库存和开工率 图10:沥青产量和进出口

资料来源:WIND资讯 银河期货研发中心

(2)炼厂开工率。

1)沥青开工率。6月底至7月初,东北地区中海油营口、山东地区东明石化、华东地区中油兴能、扬子石化,华南地区广州石化等陆续停产检修至7月底,拉低了全国沥青开工率。本月开工率持续走低,月底沥青开工率在47%左右,较月初降低了3%。自2016年1月以来炼厂开工率平均53.72%,历史最低值为42%。见图9。

据了解,本月沥青开工率持续下降,一方面可能是由于5月以来沥青价格持续下跌,炼厂对下游需求走弱的合理、正常反应,此外部分炼厂由于安全环保等问题停产检修,另一方面,本月下旬华东地区部分炼厂因原料短期停工。伴随着部分炼厂停工结束,预计未来一个月内沥青开工率有可能反弹。

2)地炼常减压开工率。本月成品油利润一般,受部分炼厂停工检修影响,地炼常减压开工率小幅下降。本月底地炼常减压开工率为58.57%,较月初下降2.08%。2016年至今的平均开工率为60.14%,历史最高为68.13%,最低为50.18%。

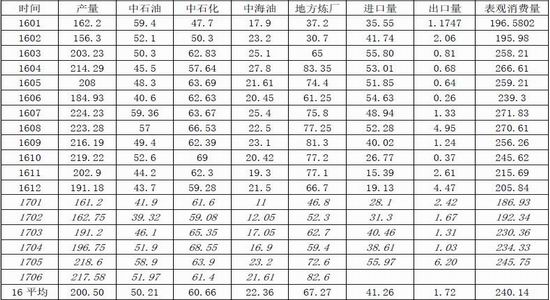

(3)产量和进出口。2017年6月炼厂产量达217.58万吨,较上月减少1.02万吨,2016年沥青平均月产量为200.5万吨,2017年上半年平均水平为191.35万吨。2017年5月进口量位55.97万吨,较上月增加5.81万吨。2016年沥青平均进口量为41.26万吨,2017年1-5月平均进口量为41.24万吨。据统计7月前后沥青进口量一般为全年高点,预计6月沥青进口量会有小幅增加。具体见表2和图10。

表2沥青表观消费情况 单位:万吨

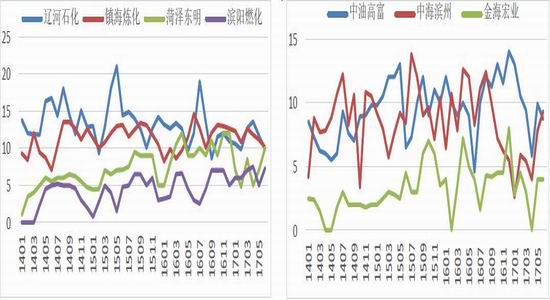

2)假如把炼厂以装置区分成单套型和综合型炼厂的话,综合型炼厂的产量相对稳定,但是单套型的波动相对比较大。其实不难理解,综合型炼厂可以更好地统筹生产和销售,对沥青产量有更强的消化能力,最重要的是对销售淡季的处理能力和措施也会更全面。见图11和12。

图11:综合型炼厂产量 单位:万吨 图12:单套型炼厂产量 单位:万吨

资料来源:WIND资讯 银河期货研发中心

(五)需求端分析

本月需求端由弱转强。理论上自7月起进入沥青传统“旺季”,全国道路施工项目逐步开展。但是天气因素同时影响道路施工开展及沥青出货情况。本月初华东华南地区受连日降水影响,项目施工开展受阻,沥青需求难以得到释放,上述地区沥青价格保持低位,成交情况较差,炼厂库存压力较大。随着7月中旬天气逐渐转好,沥青终端需求增加,主力炼厂逐步提价,贸易商提货积极性亦有所提高,截止本月21日,华东山东华南等地区沥青现货价格均上涨200-400元/吨。

(六)其他产业链图表

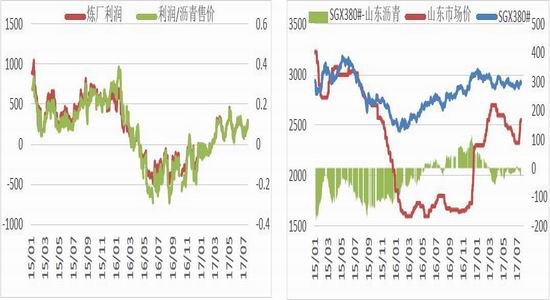

图13:利润占销售价 图14:SGX380#与沥青走势

资料来源:WIND资讯 银河期货研发中心

(七)策略建议

(1)对产业链套利而言,目前炼厂利润、开工率均处于中等水平,炼厂库存率处于历史低位,所以现在是需要谨慎决策。

从原料来看,目前市场导向为“原油看多”,同时沥青原料一定是不可能回到2016年1月份的相对价格水平(马瑞原油价格只有900元/吨左右,但是山东沥青价格在1500元/吨左右)。重要的是,马瑞等沥青原油的价格和Brent的价差已经在缩小,也就是说沥青原料的相对成本在提高;

在产品端,从国家道路施工规划以及贸易商的预期来看,沥青需求会有一定的增加,所以依旧看多沥青远期。但是,对整个产业而言,沥青利润对产业链的影响力是不及成品油的,而且成品油的出口量如此大(出口价格会影响亚洲市场),国内成品油库存又居高不下,生产过剩比较严重,所以中短期内成品油相对原油偏弱势,目前较高的裂解价差会有所调整。

所以产业链套利的投资者应该谨慎选择入场和平仓节点。

(2)对沥青交易而言,看多沥青远期合约,建议投资者逢低做多,不建议逢高做空。主要观点是:

1)在成本端

所有的石油产品都是成本推动型商品,也就意味着原料价格可以决定沥青价格。从数据统计来看,沥青原料对基准油的贴水在减少,较高的贴水比例在25%左右,较低的贴水比例在5%左右。当然影响贴水的因素很多,还存在很大的不确定性。

2)在供给端

从原料端考虑:数据显示,马瑞原油进口量在今年4月份达到历史最高点后,又在5月份急剧下跌,那么6月份的进口量将会显著影响未来沥青产量。

从产能端考虑:由于7月份部分主力炼厂停产检修,利好周边炼厂出货,拉低库存高,并在一定程度上促进区域间现货成交。随着炼厂检修结束,且沥青价格已大幅上涨,预计7月底炼厂开工率将会有较大提高,然而同时需要注意的两方面,一是之前提到的原油进口量能否支撑高开工率,二是随着国家安全、环保督查工作深入,是否有炼厂产能会因此受到限制。

从进口端考虑:我们可以把进口端定义为“贸易端”,所以会存在比较大的投机性。国内沥青现货价格势必影响韩国等周边国家沥青进口价格及进口量,且从韩国等国家地区的产能来看,沥青的产量是巨大的。但进口沥青在用途、地域等方面与国产重交沥青有很大的差异性,所以该部分对主体的冲击应该不大。

3)在需求端

统计数据,截止至2017年上半年,全国累计公路投资89,760,721.00(万元),同比增长28.9%,沥青的终端需求具有较强的季节性,因而下半年沥青需求量较为可观。实际需求释放情况,则需跟踪关注各省市道路交通投资完成额情况。此外,社会库存也是影响沥青价格走势的重要因素。实际上社会库存的数量一直是难以统计的环节,在预计沥青将供不应求,价格高企时,贸易商主动积累库存,一定程度上刺激了需求的释放,对价格抬高起到促进作用,而当社会库存主动减库时,则会冲击炼厂的现货销售,影响沥青的价格走势,因此社会库存的不确定性亦是风险点之一。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏