基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

一、行情回顾

1、螺纹铁矿行情走势

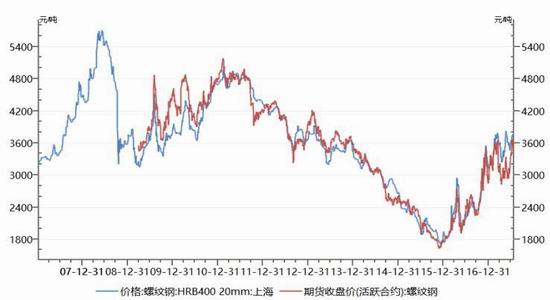

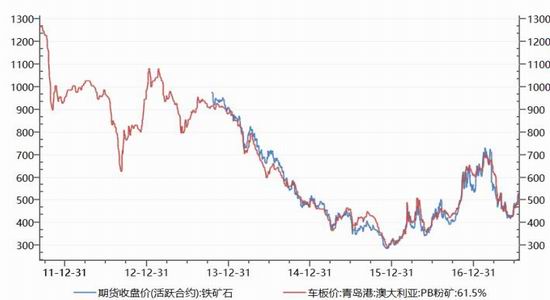

7月国内钢材、铁矿价格大幅度反弹,经调研显示,电弧炉产量释放不如预期,供应问题仍是主导行情上涨的主要因素,随着10月合约交割的临近,深贴水被迅速修复。铁矿石方面,在废钢价格迅速反弹后,主流矿性价比再度突显,叠加钢厂阶段性补库带动矿价大幅反弹。截止7月25日收盘,螺纹钢期货主力rb1710合约较6月末上涨6.6%至3568元/吨,上海三级螺纹钢现货上涨4.7%至3760元/吨(图1)。同期铁矿石期货主力i1709合约上涨11.19%至526.5元/吨,日照港PB粉湿基含税车板价价格为515元/吨(图2),普氏铁矿石指数(62%)上涨7.8%至67.95美元。

图1:螺纹钢期现货价格走势图

图2:铁矿石期现价格走势图

资料来源:WIND资讯 银河期货钢铁事业部

2、宏观以及行业数据

(1)今年上半年我国GDP总量为381490亿元,同比增长6.9%,其中二季度,我国GDP同比增6.9%,预期6.8%,增速与一季度持平,比去年同期加快0.2个百分点。

(2)6月规模以上工业增加值同比实际增长7.6%,比5月份加快1.1个百分点。从环比看,6月规模以上工业增加值比上月增长0.81%。1-6月规模以上工业增加值同比增长6.9%,预期6.7%,前值6.7%。(3)1-6月,全国固定资产投资(不含农户)280605亿元,同比增长8.6%,预期8.5%,增速与1-5月份持平。从环比速度看,6月份比5月份增长0.73%。1-6月份,民间固定资产投资170239亿元,同比名义增长7.2%,增速比1-5月份提高0.4个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为60.7%,比1-5月份回落0.3个百分点。

(4)6月社会消费品零售总额29808亿元,同比名义增长11.0%。1-6月份,社会消费品零售总额172369亿元,同比增长10.4%,预期10.3%,前值10.3%。

(5)中国6月发电量同比增长5.2%至5203亿千瓦时,5月同比增长5%;中国1-6月发电量同比增长6.3%至2.9598万亿千瓦时,1-5月同比增长6.4%。

(6)6月央行口径外汇占款21.51万亿元人民币,环比减少343.15亿元人民币,连续20个月下降。(7)中国汽车工业协会日前发布的数据显示,上半年,我国汽车产销累计完成1352.6万辆和1335.4万辆,同比分别增长4.6%和3.8%,低于上年同期1.9和4.3个百分点。6月当月,我国汽车产销分别完成216.7万辆和217.2万辆,同比分别增长5.4%和4.5%,扭转了4月、5月两个月的销量负增长态势。

(8)国家铁路局7月17日公布数据显示:全国铁路货运总发送量达18.17亿吨,同比增长15.3%;其中,6月完成2.99亿吨,同比增长16.3%。中铁总人士表示,上半年国家铁路货运量约完成14.50亿吨,已经超过了计划完成额,货运形势大好,如下半年继续保持这种高速增长态势,将超额完成中铁总的既定目标。2017年中铁总计划完成国家铁路货物发送量27.5亿吨。

图3:工业增加值当月同比

图4:固定资产投资及同比

资料来源:WIND资讯 银河期货钢铁事业部

二、钢材方面

1、利润驱动粗钢产量再创新高

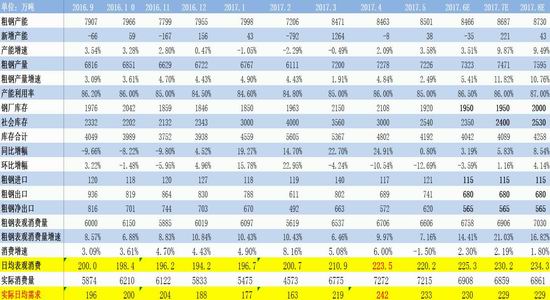

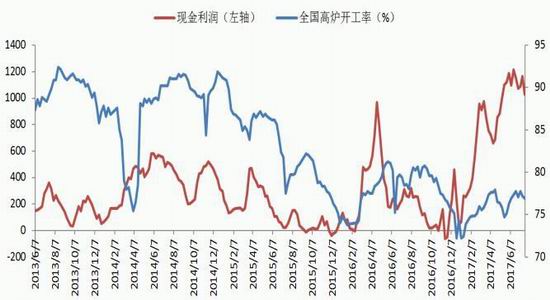

统计局数据显示,2017年6月全国粗钢日均产量244.1万吨,日均产量244.1万吨,创历史新高,较5月份增长4.7%。1-6月累计粗钢产量41905万吨,同比增长3.9%。在高利润的刺激和地条钢退出的市场缺口下,长流程生产企业生产积极性大幅提升,全国百家中小型钢铁企业高炉开工率维持在90%左右,产能利用率继续提升空间有限。

从国内粗钢供需平衡表来看(表1),2017年7月,内陆地区钢厂有轮检情况至开工率略有下滑,预计产量增速较6月有所下降,日均产量241万吨,环比降1.27%,整体库存较6月小增,增幅1.2%,消费较6月略有回落,降幅0.4%。当前螺纹处于紧平衡状态,长流程钢厂产量基本达到极限,在电炉未能成功投产或产量没有大量释放的前提下,螺纹供需矛盾仍难积累。8月假设需求较7月持平,日均产量245万吨,环比增1.7%,那么8月增库概率较大,因此需重点关注中间流通环节备库情况,若被动增库,价格或面临高位调整的可能。

表1:国内粗钢供需平衡表(季度)

数据来源:银河期货钢铁事业部

图5:粗钢日均产量(统计局)

图6:中钢协会员企业粗钢日均产量

资料来源:WIND资讯 银河期货钢铁事业部

图7:全国高炉开工及钢厂现金利润走势

图8:唐山钢坯库存及价格走势

资料来源:WIND资讯 银河期货钢铁事业部

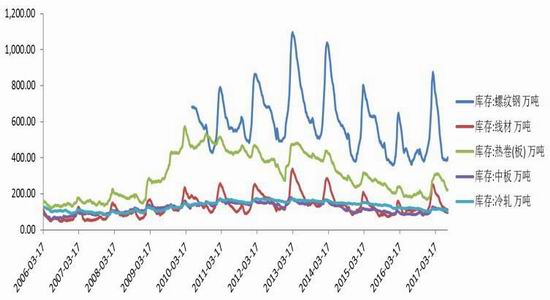

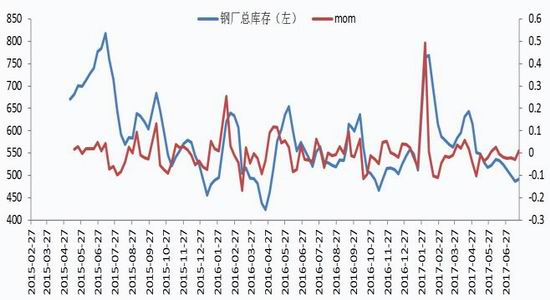

2、钢材库存降至历史低位

截止7月20日,国内主要城市螺纹钢现货库存400.31万吨,较6月同期回升10.41万吨,增幅2.6%,较去年同期增20.55万吨,增幅5%;热卷库存221.91万吨,较6月同期下降26.18万吨,下降10.55%,较去年同期回升37.59万吨(图9),升幅20%;整体五大钢材品种库存合计934.87万吨,较6月同期下降38.2万吨,较去年同期下降61.17万吨,降幅7%,总库存降至历史低位。由于前期热卷利润跌至亏损,部分钢厂进行产能转移,加大建材生产力度,导致板卷供应减少,库存下降明显。7月钢坯价格创年内新高,截止7月23日出厂价格3430元/吨,钢坯库存合计17.98万吨,较6月同期增0.5万吨(图8)。钢厂方面,产能利用率维持高位运行,截至7月21日,高炉产能利用率84.72%,钢厂库存总量为491.67万吨,较6月末下降6.12%。

图9:主要钢材品种社会库存

图10:钢厂库存

资料来源:WIND资讯 银河期货钢铁事业部

3、钢厂利润检测

截止7月21日,济南市场大螺纹钢主流价格3790元/吨,山东地区大中型钢厂钢坯含税价格2566元/吨,螺纹钢含税成本2716元/吨,吨钢利润为1073元/吨;钢厂出厂成本与螺纹主力合约期现价差738元/吨,现货市场价格与主力螺纹主力合约期现价差-345元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为2562元/吨,与期货主力合约期现价差为892元/吨。电炉生产利润在1037元/吨。

河北方面,唐山市场大螺主流价格3760元/吨,河北地区大中型钢厂钢坯含税价格2486元/吨,螺纹钢含税成本2636元/吨,吨钢利润为1123元/吨;钢厂出厂成本与螺纹主力合约期现价差808元/吨,螺纹钢主力合约价格与现货价格的期现价差为-295元/吨。调坯轧材利润为170元/吨。

图11:山东地区电炉炼钢利润

图12:山东地区钢厂吨钢利润走势

资料来源:WIND资讯 银河期货钢铁事业部

图13:唐山地区大中型钢厂吨钢利润走势

图14:唐山调坯轧材利润

资料来源:WIND资讯 银河期货钢铁事业部

4、房地产:行业指标拐点初现

2017年1-6月份,全国房地产开发投资50610亿元,同比名义增长8.5%,增速比1-5月份回落0.3个百分点。其中,住宅投资34318亿元,增长10.2%,增速提高0.2个百分点。住宅投资占房地产开发投资的比重为67.8%。

1-6月份,房地产开发企业房屋施工面积692326万平方米,同比增长3.4%,增速比1-5月份提高0.3个百分点。其中,住宅施工面积472722万平方米,增长2.9%。房屋新开工面积85720万平方米,增长10.6%,增速提高1.1个百分点。其中,住宅新开工面积61399万平方米,增长14.9%。房屋竣工面积41524万平方米,增长5.0%,增速回落0.9个百分点。其中,住宅竣工面积29760万平方米,增长2.5%。

1-6月份,商品房销售面积74662万平方米,同比增长16.1%,增速比1-5月份提高1.8个百分点。其中,住宅销售面积增长13.5%,办公楼销售面积增长38.8%,商业营业用房销售面积增长32.5%。商品房销售额59152亿元,增长21.5%,增速提高2.9个百分点。其中,住宅销售额增长17.9%,办公楼销售额增长38.9%,商业营业用房销售额增长41.7%。

1-6月份,房地产开发企业土地购置面积10341万平方米,同比增长8.8%,增速比1-5月份提高3.5个百分点;土地成交价款4376亿元,增长38.5%,增速提高6.2个百分点。

综上来看,6月商品房销售超预期,重点城市房价环比回落,行业去杠杆仍处于进行时,居民房屋贷款增速较去年大幅回落。其中,一线和二线代表城市成交同比均显著下降,销售的增长主要来自于三四线城市的发力,实现了热点地区降温和去库存地区热销的双重目标。目前销售端下滑和金融端收紧仍是行业面临的主要压力,但受于土地供应增加和去库存效应延续的支撑预期增强,下行空间或缩小。

5、6月基建投资增速小幅回升

6月基建投资当月增长17.3%,提高了4.2个点,其中水利和公共设施管理业投资大幅提高了13.5和7.8个点。基础设施投资在终端需求增量中依然占比最大。在经过长时间的高强度投资后,基础设施的有效投资空间在逐步收缩。从数据看,基础设施投资增量的峰值已经过去。金融去杠杆、控风险也会对基础设施投资带来一定影响。

图15:房地产开发投资完成额以及固定资产投资:累计同比

图16:销售面积、新开工面积小幅反弹

资料来源:WIND资讯 银河期货钢铁事业部

图17:土地购置面积同比增速

图18:固定资产投资:基建设施建设投资:累计同比

资料来源:WIND资讯 银河期货钢铁事业部

三、铁矿石方面

1、铁矿供需格局仍偏弱

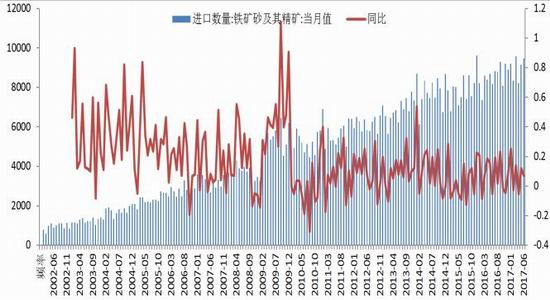

2017年6月我国进口铁矿砂及其精矿9470.1万吨,环比增318.1万吨,同比增1307.1万吨。其中澳洲6099.9万吨增592.3万吨,巴西1817.1万吨降72.3万吨;块矿1718.1万吨增72.7万吨,球团58.3万吨降35万吨,精粉756.3万吨降182.4万吨;1-6月我国累计进口铁矿砂及其精矿53925.9万吨,同比增4583.5万吨。矿山方面,力拓调整2017年运量计划至3.3亿吨,此前的计划量为3.3-3.4亿吨。该运量计划已经将上半年生产和下半年的为进一步提升轨道状况而进行的铁路检修考虑在内,因此下半年供应压力仍较大。

从铁矿石供需平衡表来看,7月份生铁产量在6231万吨左右,同比延续呈现正增长态势,增速在7.79%左右,国产矿产量(62%品味计)约2844万吨,同比增10.59%,进口铁矿石(62%品味计)数量约在8882.5万吨,同比增7.47%,7月铁矿需求预计在9970万吨左右,同比增7.79%;8月生铁产量约在6510万吨左右,同比增速12.98%,国产矿产量(62%品味计)约2889万吨,同比降12.98%,进口铁矿石(62%品味计)数量约在8882.5吨,同比增8.3%,预计8月铁矿需求在1.04亿吨左右,同比增8.15%。从结构上看,铁矿供应仍处在旺季,供需矛盾仍存,但需要注意的是,废钢受出口放量以及电炉需求支撑,价格持续回升,与生铁价差或继续收窄,主流矿性价比突显,对需求形成一定支撑,因此矿价存在阶段性反弹的机会。

表2:国内铁矿石供需平衡表

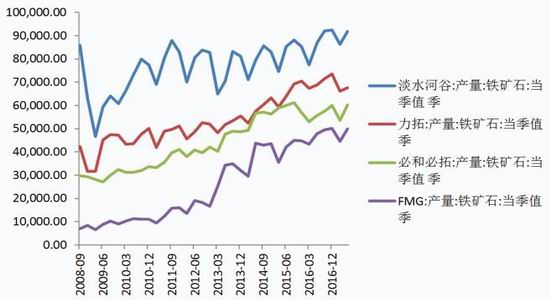

图21:四大矿山铁矿石季度产量

图22:国产矿开工情况

资料来源:WIND资讯 银河期货钢铁事业部

2.高利润驱动钢厂阶段性补库

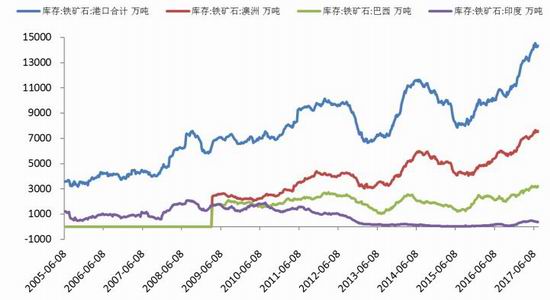

7月港口铁矿石库存居高不下,在贸易矿占比持续新高以及钢厂生产利润高企的背景下,铁矿阶段性补库出现,截止7月21日,国内大中型钢厂进口铁矿石平均库存可用天数为27天,较6月同期回升4天,增幅18%。从港口数据来看,7月21日,样本港口贸易矿库存4962万吨,球团库存153万吨;块矿库存1455万吨。港口库存攀升至14320万吨,青岛、京唐、天津降幅较为明显,贸易矿占比34.65%,创历史新高,目前高盈利驱动钢厂开工率维持较高水平,钢厂阶段性补库对矿价形成支撑。

图23:进口铁矿石数量及同比

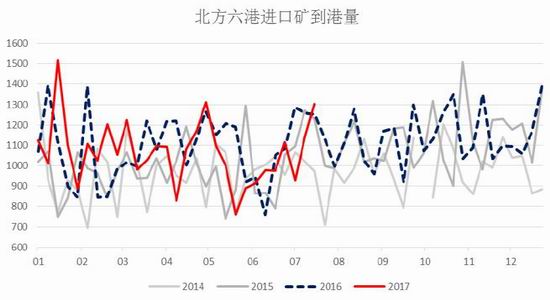

图24:北方六港到港量

资料来源:WIND资讯 银河期货钢铁事业部

图25:进口铁矿石平均库存可用天数及贸易矿占比

图26:进口铁矿石库存:合计

资料来源:WIND资讯 银河期货钢铁事业部

四、结论及投资策略

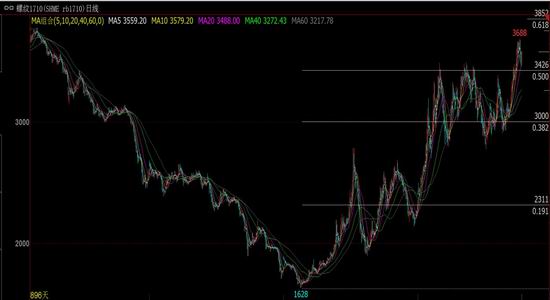

综上来看,目前行情焦点依然集中在供给端,中频炉关停导致的供需缺口由长流程炼钢企业弥补,有效高炉产能维持满负荷生产,因此后期增量有限,电弧炉产量释放不如预期,因此8月来看供给弹性较为有限。需求方面,当前钢厂订单情况良好,库存处于相对低位,出厂价格持续上调,对贸易环节形成压力,中间流通商在需求顺畅的背景下,库存持续低位,面对高成本不断抬升的挤压,或倒逼其主动补库,对价格将形成有效支撑。总体来看,供需格局仍处于偏紧状态,单边角度看,随着交割时间的临近,10月合约对空头并不有利,操作上建议仍以回落做多为主。

图27:rb1710合约

资料来源:WIND资讯 银河期货钢铁事业部

五、风险提示

利率过快上行。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏