基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

【报告要点】

锌价2017年上半年的走势为高位区间震荡。整体来看,上半年锌需求增速因宏观走弱而放缓,供应持续紧张,但投资者对锌的热情减退。因原料紧张和罢工、秘鲁洪水等突发因素影响,全球的中国上半年精炼锌产量低于预期,库存水平持续走低,中美锌锭升水扩大。全球消费看中国,中国的锌消费增速在二季度已经放缓明显,因中国宏观经济增速趋缓、楼市调控加强、金融风险管控趋严,终端需求整体受影响较大,其汽车、家电转弱,楼市、基建、电网投资表现较好。

【行情展望】

展望2017年下半年,锌市的紧张程度将进一步缓和。目前全球大部分矿山和冶炼厂生产有盈利,锌供应量将回升,但仍落后于锌消费的增长。全球需求看中国,中国的锌消费增速在二季度已经放缓明显,因中国宏观经济增速趋缓、楼市调控加强、金融风险管控趋严,终端需求受影响较大,我们认为这种态势将延续至下半年。细分来看,汽车产销有季节性特征、下半年将好于上半年,基建保持2位数增长,楼市需求恶化将传导至供应端,家电偏弱。我们预计,下半年锌在大方向上将延续上半年的高位宽幅震荡,三季度看多,四季度看空。

2017年下半年LME锌主要价格区间预测:2400-2900美元/吨,沪锌主力合约价格区间预测:20000-24000元/吨。

【风险点】

消费淡季不淡、美元大幅贬值、国内环保风暴影响矿山和冶炼厂、库存持续下降、国内锌加工费转跌。

一、锌价2017年上半年行情和影响因素回顾

锌价2017年上半年的走势为高位区间震荡。整体来看,上半年锌需求增速因宏观走弱而放缓,供应持续紧张,投资者对锌的热情减退。整体来看,上半年锌需求增速因宏观走弱而放缓,供应持续紧张,但投资者对锌的热情减退。因原料紧张和罢工、秘鲁洪水等突发因素影响,全球的中国上半年精炼锌产量低于预期,库存水平持续走低,中美锌锭升水扩大。全球消费看中国,中国的锌消费增速在二季度已经放缓明显,因中国宏观经济增速趋缓、楼市调控加强、金融风险管控趋严,终端需求整体受影响较大,其汽车、家电转弱,楼市、基建、电网投资表现较好。

图1:锌价内外盘今年以来收益率走势图

数据来源:SHFE,LME,Wind资讯,东吴期货

图2:锌锭国内外升贴水

数据来源:LME,Wind资讯,东吴期货

1月锌价延续反弹,临近春节,供需两淡,下游陆续进入放假状态,冶炼厂由于原料紧张和部分生产亏损选择减产,但减产幅度小于市场预期,锌锭库存连续几周增加,锌锭转为贴水。国内期货市场持仓和成交下降,市场人气转淡。虽然基本面转空,但美国加码基建、全球通胀预期升温在支撑着锌价,沪锌在外盘强势的带动下,持续反弹。2月锌价高位震荡,一度冲击前高但承压回落。中国春节后,锌下游备货力度有限、多处于观望中,而持续的环保检查和临近的两会则较大的限制了华北镀锌的开工,现货持续贴水中,锌锭社会库存则在2月末才结束增加。宏观面先晴后阴,中美关系缓和后“一带一路”加速将推升全球基建热潮,而特拉普或推迟基建计划至2018年,美联储大概率将在3月加息。进入3月后,因国内冶炼厂集中检修,锌价止跌回升、快速反弹。4月份,锌价格重心整体下移,需求不振促使锌价承压,但来自宏观面的扰动因素加剧了行情中的调整和震荡。黑色系价格弱势下行,拖累镀锌板产销低迷,宏观面整体偏空,美元处于加息周期内、中国官方和财新PMI走低,市场预期宏观经济反弹或结束、朝鲜半岛和中东的战争风险上行、法国大选极左势力扰动等。但冶炼厂联合检修保价,积极控制发货量,锌锭库存大降、升水走高,锌价下行空间有限。5月份,锌价仍未走出20700-22600的震荡区间。锌市基本面前景偏空,目前供需两淡。虽然供应端在4月有所收缩,国内锌精矿和精炼锌产量出现回落,交易所库存和社会库存延续快速下降,但由于锌矿加工费回升和沪伦比值修复,市场看好接下来国内供应和进口的增加。令人担忧的是,需求增速保持低迷,淡季临近、下游采购意愿转差,汽车、基建、楼市增速转弱,镀锌行业开工受制于库存和环保。6月份,面对沪锌1706合约交割,国产锌锭升水大涨,达到数年来高点1200元/吨,交割后升水快速收窄至300-400元/吨。LME锌注销仓单占比增至74%,海外资金热炒锌供应紧缺,伦锌下触震荡区间下沿后快速反弹,但沪锌跟涨有限,进口盈利窗口关闭。

从锌锭升贴水来看,上海锌锭在4月前保持贴水100-200元/吨,国内消费不给力,锌锭产量下降有限,同时国内库存较高。中西部冶炼厂集中检修后,锌锭由贴水转为升水,并不断过大,并在6月上旬达到1200元/吨的高位,沪锌1706合约结束交易后,国产锌锭交割需求大减,锌锭升水从高位快速收窄。LME锌升贴水在上半年大部分时间保持贴水,四月下旬出现短暂的升水,加拿大和秘鲁两家冶炼厂开工受限,北美锌锭供应紧张,升水吸引部分隐形库存转为显性后,升水再次转为贴水,6月中下旬,LME锌注销仓单占比快速增至7成,海外资金热炒锌供应紧缺,贴水从-20急升至平水。

图3:LME资金经理净持仓

数据来源:LME,Bloomberg,东吴期货

图4:沪锌主力合约净持仓

数据来源:SHFE,Wind资讯,东吴期货

从品种持仓来看,投资者对锌的乐观情绪有所退烧。根据LME公布的交易者持仓报告,伴随伦锌的持续走软,资金经理持有的净多头在上半年持续下降,从最高的9.2万手降至目前的6万手。值得思考的是,今年以来锌矿的短缺已经传导至锌锭,库存、现货升水的紧张程度均超过去年,但投资者的热情却出现了下降。根据SHFE公布的持仓情况,沪锌主力合约前20名净持仓在4月份起转为净多单,国内宏观经济转弱,市场悲观情绪,多头占据主动,但优势有限。

二、锌全球供需分析

(一)锌全球供需平衡

根据国际铅锌研究小组编集的数据显示,全球精炼锌市场在2017年1-4月短缺11.2万吨,同期全部显性库存下降11.5万吨。全球锌矿产量出现了同比7.3%的增加,这主要是因为中国、印度、秘鲁、土耳其的产出增加。世界精炼锌产量整体增长1.6%,法国、印度、哈萨克斯坦的产量增加,产量减少发生在加拿大、秘鲁、韩国等。世界精炼锌需求上升了3.7%,主要是因为美国表观消费恢复了42.9%。中国精炼锌需求下降了0.7%,欧洲下降了1.4%。1-4月中国进口锌矿增加5.8万吨至38.5万金属吨。同期精炼锌净进口下降11.4万吨至9.9万吨。2017年4月,全球锌市供应缺口扩大至92,400吨,3月修正为供应短缺72,700吨。ILZSG称,消费者、生产商及交易所锌库存4月降至1,260,400吨,3月为1,355,100吨。

从图6可以看出,全球锌矿月度产量在2016年初见底,精炼锌的产量在过去2年内大部分时间高于锌矿产量,锌矿供应虽然增加但仍是不足,全球锌冶炼厂在持续消耗原料库存中。

世界金属统计局(WBMS)数据显示,2017年1-4月全球锌市供应短缺10.6万吨,2016年全球锌市供应短缺23.6万吨。4月报告库存下降9.3万吨。4月伦敦金属交易所(LME)锌库存减少2.3万吨,4月末锌库存较2016年底下降8万吨。LME锌库存约为全球锌库存的38.5%。中国需求较上年同期增加2%。中国国内精炼锌产量较2016年增加1.3%。中国进口的大多为特优级锌,4月进口量为4.8万吨,1-4月进口量为10.6万吨,较2016年1-4月下降11.5万吨。全球精炼锌产量增加3.1%,消费量增加4.7%。日本1-4月精炼锌需求量为18.4万吨,较2016年同期增加19%。2017年1-4月全球精炼锌需求量较2016年同期增加20.6万吨。中国表观需求为209.5万吨。2017年4月全球扁锌锭产量为111.15万吨,消费量为123.7万吨。

图5:精炼锌全球供需平衡

数据来源:ILZSG,东吴期货

图6:锌矿全球供需平衡(金属吨)

数据来源:ILZSG,东吴期货

2016年矿供应紧张是锌市基本面的突出矛盾,锌矿紧张在2017年一季度初步传导到了精炼锌环节,具体反映是全球显性库存急降,中国和美国贸易升水上升。北美地区,NorandaIncomeFund旗下的Valleyfield冶炼厂因罢工开工率仅为50-60%,秘鲁洪水导致该国最大的冶炼厂Votorantim旗下的Cajamarquilla一度关闭至5月份,其年产量高达33万吨,相对于全球供应的3%,导致美国锌锭供应紧张。路透跟踪的全球锌矿采选完全成本来看,目前绝大部分矿山处于盈利状态,影响产量的是矿山的采矿计划。

图7:锌锭海外升贴水

数据来源:CRU,东吴期货

图8:全球锌矿采选完全成本分位图

数据来源:GFMS,ThomsonReuters

(二)全球主要锌生产商一季度产量

嘉能可(Glencore)(5月4日)将全年息税前利润(EBIT)目标从22-25亿美元上调至23-26亿美元,称一季度遭遇了一些天气相关的供应阻断。嘉能可称,该公司一季度锌产量同比增加9%,至27.92万吨。嘉能可补充称,暂不打算重启位于澳洲和秘鲁的闲置产能。本财年,嘉能可锌产量目标为119万吨(上下浮动2.5万吨)。

泰克资源一季报显示,公司旗下RedDog矿山因天气条件恶劣加之电力设备故障导致生产中断,一季度矿山锌产量同比大降23%,铅产量也同时受到影响同比下降11%,铅品位提高起到部分抵消作用。RedDog矿山受入选矿石品质下降及设备故障影响,公司矿山2017年锌产量目标下调至47.5万吨至50万吨(原计划54.5万吨至56.5万吨),铅生产计划维持11至11.5吨。

Vendanta集团旗下HindustanZinc最新一期产量报告显示,2017Q1锌矿产量达到31.2吨,同比大幅增长66%;由于旗下矿山成功由露天转为地下矿开采,整个印度的锌矿产量恢复至顶峰水平,同比增加近12.4万吨;同时公布2018财年产量计划,计划产量95万吨。印度锌业在今年一季度锌矿产量增长再次超预期,单季度产量增加12.4万吨。而且从最新的财报产量计划来看,产量高于2017财年,未来该集团锌矿产量仍将进一步释放。

Trevali锌矿公布一季度报告,生产锌精矿3.67万吨,比去年同期大幅增长2.17万吨。

Votorantim一季度精炼锌产量为9.23万吨,同比下降10%,因秘鲁的采矿量的下降。精炼锌销售为13.06万吨,同比下降3%,氧化锌销售同比增加5%至8900吨。巴西的冶炼厂满负荷生产,部分对冲了Cajamarquilla的产量下降,后者影响了2017年一季度的精炼锌销售。

Nyrstar公司2017年一季度锌金属产量为26.1万吨,同比上升2%,因2016年Auby冶炼厂的计划检修和当季度Hobart冶炼厂的设备故障。其中,Auby、Balen、Budel、Clarksville、Hobart冶炼厂的产量分别为4、6.4、7.1、2.9、5.7万吨。锌矿含金属量为2.3万吨,同比下降12%,因Langlois矿山产量下降。其中Langlois和EastTennessee的产量为7000、17000吨。

五矿集团旗下的MMG公司一季度锌矿含金属产量为19146吨,同比下降3%,环比下降11%,全部来自Rosebery矿山,因矿山品位下降。2017年锌产量展望为6.5-7.2万吨。DugaldRiver项目已经完成58%,预计2018年上半年建成。

(三)锌市全球供需平衡展望

我们整理多家主流机构对2017到2020年全球精炼锌供需缺口展望,结合我们年报中提到的新增矿山产能,不难发现大多机构预测的精炼锌全球供应缺口在2017-2018年是逐步收窄的,这背后的逻辑是锌的需求往往是稳健低速增长,除了2016年增速略快以外,而新增矿山产能集中在2018年投产,所以供需矛盾随着时间的推移,在未来1-2年内是逐步缓和的。

我们认为,这回答了本文在第一部分提出的疑问,2017年锌市基本面的紧张程度明显超过2016年,但锌价并没有创新高、而且投资者的热情却在下降。对于市场多头来说,基本面的优势逐步减小,锌基本面矛盾趋于缓和,这意味价格波动缺乏炒作空间、上行空间有限。同时对空头来说,目前库存明显处于历史地位,锌锭升水也处于较高水平,趋势性做空机会还未到来。

图9:全球精炼锌供需缺口展望

数据来源:JPM,WM,Macquarie,BI,ILZSG,WBMS,东吴期货整理

图10:全球锌矿及精炼锌市场供需平衡

数据来源:CRU

三、中国锌供应:锌矿紧缺传导至锌锭

(一)国内产量:锌锭和精矿小幅减产,加工费走高将推动产量增加

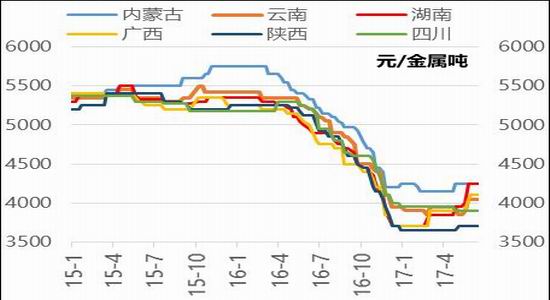

国家统计局发布数据显示,中国5月精炼锌产量为48.1万吨,同比下降9.9%,环比增加1.9%。1-5月累计产量为243.9万吨,同比下降1.8%,较1-4月增速回落2.2%。安泰科5月份统计的冶炼厂为46家,锌锭总产能609万吨,本月增加泗顶冶炼厂。锌产量统计结果显示,1-5月份上述企业锌锭总产量为192.7万吨,同比下降1.0%。其中5月锌产量为39万吨,同比下降1.5%,较4月份环比增加4.7%,日均产量环比增加1.3%。修正后的1-4月份总产量为153.8万吨,同比下降0.9%。5月份,冶炼厂仍基本延续了4月份较大面积的检修性减产态势。5月份减产主要集中在陕西、辽宁、湖南、广西等几个地区,葫芦岛锌业、兴安铜锌、汉中锌业、陕西东岭、河池南方等几个大型企业主要生产线检修。

图11:中国精炼锌产量

图12:中国主要省份精炼锌产量

数据来源:国家统计局,Wind资讯,东吴期货

据有色金属信息统计,2017年4月国内锌精矿产量为38.22万吨,同比下降2.99%,环比下降8.6%;1-4月累计锌精矿产量为130.14万吨,同比增加0.6%,增速较1-3月下降1.5%。

锌矿加工费在2017年上半年先降后升,一季度前期延续去年以来的下跌,因锌矿供应的持续紧张。但为了对抗“不合理的”加工费水平,国内中西部冶炼厂联合减产,锌矿需求下降,加工费终于出现松动。随着气温转暖和进口矿资源增多,锌矿供应增多,而此前检修的冶炼厂大多持续检修到5月,国产和进口矿加工费持续上行。

图13:中国锌精矿产量

数据来源:中国有色金属工业协会,东吴期货

图14:中国主要省份锌精矿产量

数据来源:中国有色金属工业协会,东吴期货

图15:中国主要省份锌矿加工费

图16:中国国内和进口锌矿加工费

数据来源:我的有色网,东吴期货

算上国内产量和进口,中国精炼锌总供应在5月份为56.173万吨,同比下降8.26%,1-5月累计266.58万吨,同比减少8.23%。

(二)进口盈利窗口打开,锌进口回升态势明显

据最新海关公布的数据显示,2017年5月中国进口精炼锌33264吨,同比下降15.1%,环比下降29.9%,1-5月累计进口量为138719吨,同比减少46.49%。沪伦比值从2017年1月底回升,锌锭进口盈亏一直在改善,5月份进口盈利窗口打开。上半年中国锌市场供应明显偏紧,高企的现货升水、持续走低的库存均吸引海外资源的流入,上海保税区仓单平均溢价从130美元/吨快速涨至200美元/吨。从3月份起,锌锭进口量出现回升,摆脱去年四季度以来的低迷,4月份进口达到4.75万吨的高位。分国家来看,来自传统进口来源澳大利亚进口量贡献了主要的增量;韩国进口量在5月出现萎缩,受困于较低的锌矿加工费KoreaZinc下调了年产量7%。我们预计,今年中国锌市场的紧张有望持续,进口锌锭仍将不断涌入国内市场。

图17:中国精炼锌进口量

数据来源:海关总署,Wind资讯,东吴期货

图18:中国精炼锌主要进口来源

数据来源:海关总署,Wind资讯,东吴期货

图19:精炼锌进口盈亏

图20:上海保税库仓单平均溢价

数据来源:SHFE,LME,Wind资讯,东吴期货

2017年5月我国进口锌精矿217968吨,同比增加91.2%,环比增加3.3%,1-5月累计进口锌精矿113.1万吨,累计同比增加24.3%。海外矿山复产较多,特别是秘鲁的Antamina一季度产量增到近8万吨,而海外锌矿需求下降,因北美Valleyfield冶炼厂因罢工开工率仅为50-60%,秘鲁洪水导致该国最大的冶炼厂-Votorantim旗下的Cajamarquilla一度关闭,其年产量高达33万吨,相对于全球供应的3%,这样的话,可供出口至中国的锌矿资源增多。另一方面,中国矿山环保压力严峻、资金紧张、开工受限,部分国内冶炼厂采购原料困难,接收处于加工费劣势的进口矿,沪伦比值的修复,也有利于国内冶炼厂从进口矿中获得更大的收益。分国家来,蒙古和秘鲁贡献了主要的增量,澳洲进口出现下降。我们认为,国内锌矿持续短缺,进口量会保持同比高速增长。

图21:中国锌精矿进口量

数据来源:海关总署,Wind资讯,东吴期货

图22:中国锌精矿主要进口来源

数据来源:海关总署,Wind资讯,东吴期货

四、中国锌需求:需求增速将重回低速稳健

(一)初级消费:环保和需求转弱拖累镀锌,下半年看淡国际铅锌研究小组统计的中国精炼锌消费量2017年3月为58.77万吨,同比增加7.19%,环比增加8.57%,1-3月累计消费量为158.81万吨,同比增加2.4%。由于ILZSG统计的消费量为表观消费量,所以消费出现大幅增长。CRU统计的中国精炼锌消费2017年2季度为166.5万吨,同比增加1.83%,环比增加1.5%,3季度消费量预计为167.5万吨,环比增加0.6%。

中钢协公布的重点会员2017年5月镀锌板产量为201.2万吨,同比增加23.4%,环比增加15.5%,1-5月累计产量为943.77万吨,同比增加21.41%。虽然大型镀锌厂订单良好,但整个市场情况并不乐观。汽车、家电等终端需求增速转弱,影响了镀锌板的需求,叠加4月镀锌板价格暴跌,产量部分转化为库存,厂商生产积极性受挫。由于去年全年行业发展较快,产销出现了两位数的增长。2017年上半年镀锌板价格重心整体下移,跌幅近1000元/吨,落差近2成,钢价下跌的背后,反映的是失衡的供求关系。2016年钢厂盈利较好,为了备战春季需求旺季,一季度开足马力生产,季度产量同比增速仍有双位数,但终端需求跟随宏观经济走弱导致今年旺季不旺,镀锌板成交低迷、价格下挫、库存高企。从盈利空间来看,镀锌与冷轧的价差从800回落至440元/吨,镀锌与热轧的价差从700回落至300元/吨。2017年新增产能只有宝武的防城港项目顺利投产,其他因环保、审批等因素暂停。

我们认为,2016年锌需求的增速是偏快、超预期的,然而2017年上半年受宏观走弱的影响,锌消费的增速将重回低速稳健。

图23:中国精炼锌月度消费量

数据来源:ILZSG,Wind资讯,东吴期货

图24:中国精炼锌季度消费量

数据来源:CRU,东吴期货

图25:天津镀锌板卷市场价

数据来源:Wind资讯,东吴期货

图26:中钢协重点企业镀锌板月度产量

数据来源:中钢协,Wind资讯,东吴期货

(二)终端消费:受宏观走势和楼市调控影响,下半年整体看弱1、汽车行业:需求透支、政策利好减半,下半年同比增速将回落

中汽协统计显示,5月,我国汽车产量比上月略降,销量微增;比上年同期,产量微增,销量略降。当月汽车产销分别完成208.7万辆和209.6万辆,产量比上月下降2.4%,销量比上月增长0.6%;比上年同期,产量增长0.7%,销量下降0.1%。1-5月,汽车产销分别完成1135.8万辆和1118.2万辆,比上年同期分别增长4.5%和3.7%,增速低于上年同期1.3和3.3个百分点。销量累计增速比1-4月继续回落。

汽车产销的季节性特征明显,6-8月为全国淡季,9月到1月为旺季。受购置税优惠减半、宏观经济放缓和资金面偏紧等影响,今年上半年汽车表现疲弱明显,特别是3月份以来,对镀锌板的消费形成了直接的拖累。我们预计下半年的情况会差于上半年,具体表现为同比出现下降,但进入9月后汽车产销会季节性转好。

图27:中国汽车月度产量

数据来源:中汽协、Wind资讯,东吴期货

图28:中国汽车月度销量

数据来源:中汽协、Wind资讯,东吴期货

2、家电行业:产销表现平平,下半年将转弱

受楼市销售提振,家电产销有望保持热度。据国家统计局数据显示,2017年5月中国空调产量为1894.4万台,同比增加32.2%,环比下降3%,1-5月累计产量为8252.3万台,同比增长22.4%。冰箱5月产量为849万台,同比减少0.8%,环比增加1.5%,1-5月累计产量为3949.6万台,累计增加3.9%。洗衣机5月产量为587.90万台,同比增加0.8%,环比下降6.27%,1-5月累计产量为3143.6万台,累计增加3.3%。相对于汽车,家电产销的季节性特征不明显,但上半年的比重较高,目前国内楼市销售增速放缓,预计对家电内销形成拖累,但欧美经济持续放缓,预计外销将保持上半年的向好。总体来看,我们预计下半年家电产量同比持稳或下降、环比下降。

图29:中国空调月度产量

图30:中国冰箱月度产量

数据来源:国家统计局,Wind资讯,东吴期货

图31:中国洗衣机月度产量

数据来源:国家统计局,Wind资讯,东吴期货

3、电网投资情况:保持快速增长,下半年继续看好

据国家统计局,2017年5月份电网基本建设投资完成额486.11亿元,同比增加24.8%,环比增加7.3%,1-5月累计完成1793.92亿元,同比增加9.5%。铁塔等镀锌结构件等主要用于输电线路的建设,2017年5月新增220千伏及以上线路长度为4591.55千米,同比增加12.3%,环比增加244.1%,1-5月累计完成额为14293.42千米,同比增28.4%。

电网基本建设投资完成额在上半年保持增长,特别是新增输电线路长度增速较快,下半年我们继续看好。

图32:电网基本建设投资完成额

图33:新增220千伏及以上线路长度

数据来源:国家统计局,Wind资讯,东吴期货

4、房地产:国家加强调控,楼市需求端恶化将传导至供应端

据国家统计局,2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。

1-5月份,房地产开发企业房屋施工面积671438万平方米,同比增长3.1%,增速与1-4月份持平。房屋新开工面积65179万平方米,增长9.5%,增速回落1.6个百分点。房屋竣工面积33911万平方米,增长5.9%,增速回落4.7个百分点。1-5月份,房地产开发企业土地购置面积7580万平方米,同比增长5.3%,增速比1-4月份回落2.8个百分点;土地成交价款3036亿元,增长32.3%,增速回落1.9个百分点。

1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。5月末,商品房待售面积66018万平方米,比4月末减少1452万平方米。其中,住宅待售面积减少1307万平方米,办公楼待售面积减少51万平方米,商业营业用房待售面积减少88万平方米。

从去年四季度以来,国家对楼市的调控的力度明显加强,政府严控流入房地产行业的融资,一线城市均出台了限购和限售政策,北京和上海既认房又认贷,楼市特别是一线城市的销售情况受到了明显的抑制,北京、上海、深圳等的房价结束上涨。作为楼市的先行指标,楼市需求端转弱将缓慢传导至房屋开工和施工等供应段。

图34:中国房屋施工和新开工面积增速

数据来源:国家统计局,Wind资讯,东吴期货

图35:中国楼市销售面积当月值

数据来源:国家统计局,Wind资讯,东吴期货

5、基础设施建设投资:PPP项目持续发力,下半年将保持两位数增长

据国家统计局,1-5月基础设施投资(不含电力、热力、燃气及水生产和供应业)42306亿元,同比增长20.9%,增速比1-4月份回落2.4个百分点。其中,水利管理业投资增长14.7%,增速回落1.4个百分点;公共设施管理业投资增长25.2%,增速回落3.2个百分点;道路运输业投资增长23.1%,增速回落1.5个百分点;铁路运输业投资增长3.4%,增速回落0.1个百分点。

财政部政府和社会资本合作(PPP)中心近日发布信息显示,截至2017年3月末,全国PPP综合信息平台项目库入库项目达12287个,累计投资额14.6万亿元,项目落地速度加快。统计显示,截至2017年3月末,入库的12287个项目覆盖31个省(自治区、直辖市)及新疆生产建设兵团和19个行业领域。截至3月末,库内国家示范项目共计700个,累计投资额1.7万亿元。自去年以来,落地率呈稳步提高趋势。我们预计,作为稳增长的重要手段之一,2017年下半年基础设施建设投资基建项目,在PPP投资额快速增长的带动,仍有保持两位数增长。

图36:中国基础设施建设投资完成额

数据来源:国家统计局,Wind资讯,东吴期货

图37:中国PPP项目投资额

数据来源:国家统计局,Wind资讯,东吴期货

五、库存分析:降至历史偏低水平,下半年难有大的松动

因锌矿紧张传导精炼锌,全球锌锭升水有所增加,加速了交易所库存的流出。LME和上期所库存上半年整体下行,2017年来已处于过去5年的最低水平。LME库存从年初的42.8万吨降至6月底30.2万吨,降幅近三成。LME库存大部分在美国的仓库中,北美锌锭供应偏紧,消费保持增长,现货升水和进口增加,交易所资源流出。中国消费增速放缓,但锌锭供应持续紧张,现货升水从4月份起快速抬升,目前仍有200-300元/吨,上期所库存快速流出,从2月份高点的19.8万吨,6月底回落至7万吨附近,年内降幅达到六成。值得注意的是,LME库存特别是美国新奥尔良的库存降到一个非常低的水平后,容易引发多头挤仓。6月下旬LME注销仓单大增对锌价的短期上涨起到刺激作用。6月23日LME锌注销仓单占比激增至73.1%,创2013年5月28日以来新高。据我的有色网统计,中国锌锭社会库存2月中旬见顶30万吨后快速回落至6月低的11万吨附近,显示出锌锭供需紧平衡。锌矿港口库存最新为7.24万吨,仍处于较低水平。

图38:SHFE库存

图39:LME库存

数据来源:SHFE,Wind资讯,东吴期货

图40:中国锌锭社会库存

数据来源:LME,Wind资讯,东吴期货

图41:中国锌矿港口库存

数据来源:Mymetal,东吴期货

六、2017年下半年操作策略和相关风险点关注(一)宏观面分析

经济“L”型走势在下半年仍将延续,2017年上半年内经济持续改善较多倚重房地产投资和汽车消费提振,基建方面投资与财政因素关系较大,考虑到靠投资刺激经济增加就业的路径在地产调控效果显露和消费有所回归的背景下可能逐步弱化,下半年基建投资能否有效对冲托底经济,需对经济改善收窄情况进一步观察,预计在2017年下半年宏观经济的重点除了去杠杆防风险外,仍将会在稳增长方面有所动作,并继续深化结构改革。政策连续性维稳将成下半年特点,此前稳健偏紧的货币政策有望转向中性,积极财政政策实施力度有望提升,随着经济增长压力有所提升,未来一段时间稳增长目标仍需灵活性应对。

下半年风险:美联储继续加息及缩表预期变化对流动性压力的影响,同时人民币汇率变化预期,欧洲政治风险将有所缓解,国内金融严监管、去杠杆引发流动性收缩风险和经济超预期下行风险将是值得重点应对。

(二)行情展望、操作策略

展望2017年下半年,锌市的紧张程度将进一步缓和。目前全球大部分矿山和冶炼厂生产有盈利,锌供应量将回升,但仍落后于锌消费的增长。全球需求看中国,中国的锌消费增速在二季度已经放缓明显,因中国宏观经济增速趋缓、楼市调控加强、金融风险管控趋严,终端需求受影响较大,我们认为这种态势将延续至下半年。细分来看,汽车产销有季节性特征、下半年将好于上半年,基建保持2位数增长,楼市需求恶化将传导至

供应端,家电偏弱。我们预计,下半年锌在大方向上将延续上半年的高位宽幅震荡,三季度看多,四季度看空。2017年下半年LME锌主要价格区间预测:2400-2900美元/吨,沪锌主力合约价格区间预测:20500-24000元/吨。

(三)相关风险点关注

消费淡季不淡、美元大幅贬值、国内环保风暴影响矿山和冶炼厂、库存持续下降、国内锌加工费转跌。

东吴期货 陈龙

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏