基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

镍矿供应增涨,但与去年同期相比仍不足,镍矿库存还在下降,处于历史低位。

电解镍生产量小,去库存效果较好,总体供需短缺

不锈钢产量不小,但终端需求不旺,希望下半年金九银十能拉动需求

目前镍价比较低,与镍铁相比更有价格优势,下游企业采购意愿增强,会带动需求上升

镍现货价处于高升水情况,金川一直挺价,基差还需要修复

镍主力日K线图

一、行情回顾

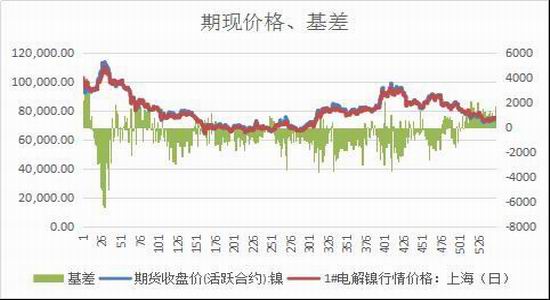

图1:期现价格走势

资料来源:大越期货

从去年年底开始,镍就开始了其下跌之路。记得去年年中,菲律宾禁矿炒作使得原本只有7万不到的电解镍价格,一而再、再而三得被上推至了10万大关以上,而结果是菲律宾的禁矿却没有得到很好地实施,同时印尼放声说要解禁镍矿出口,使得基本面情况来了个180度的反转,价格就快速回落,只花了一周多点时间,价格就从10万关口回到了8万5平台。然而菲律宾事件远还没有结束,在1月底发表了禁止采矿企业明单,再度点燃市场做多热情,在2月份有冲击9万的举动,但最终一直在89000受到抛盘压力,那时89000抛售是有利润可图的,所以价格上限受到了限制。随着时间的变迁,印尼矿开始向国内开船出口,虽然最终出口总量与预计有一定差距,但在这个时间点上向中国出口镍矿,就是对国内市场镍矿库存下降的一个改善,甚至在一段时间之后会有方向性的改变,1.8%NI镍矿价格从550跌至了410,跌幅达到了25.5%,从上游端降低了生产成本。我们再从下游来看看,下游不锈钢304/2B的价格从半年前的17100元/吨,已经跌至了13300元/吨,跌幅达到了22%。山东镍铁价格也从945元/镍,跌到了820元/镍,跌幅达到了13%。从上下游的表现来看,对于处于产业链中间的镍来说,可以说前有虎后有狼,上下游夹击着价格向下,虽然现货市场上金川镍一直挺价,但是效果不如人意,电解镍价格还是一个平台一个平台向下突破,直至7万大关附近才有了一定支撑的表现。但后续如何发展,是否还会再次进入到下跌势之中,我们下面一一来分析。

二、镍产业分析

镍矿情况:

图2:红土镍矿价格

数据来源:wind

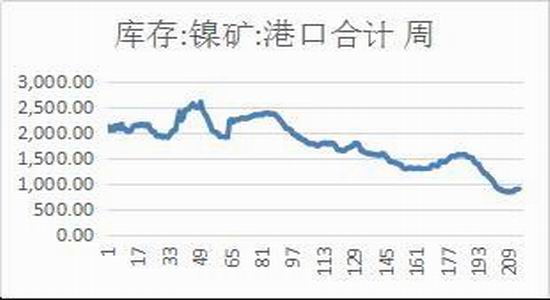

图3:镍矿库存(港口)

数据来源:我的有色

图4:镍矿砂及精矿进口量

数据来源:我的有色

图5:镍矿库存(港口)

数据来源:wind、铁合金在线

镍矿价格在2017年上半年有较大的下跌,跌幅达到了13%。镍矿的主要变化在于菲律宾与印尼。菲律宾来说,从一开始坚决的禁采,到最后环境部长换人,以及矿企以法律途径来寻求再度开采以及库存出口,可以说经过半年多的时间,态度有了很大的改变。印尼则在经过一年多的禁止出口之后,突破宣布解禁,事实上从5月份开始印尼就开始向我国出口镍矿。数量虽然与预计有一定差距,解禁带来的价格影响还是很大的。

我们再来看看镍矿的进口情况,进口量在4月份已经有了较大幅度的增涨,但与去年同期相比数量上还不足。而从港口库存情况来看,这半年时间以下降为主,从1200万吨降至了900万吨不到,这个数值已经是历史最低值了。所以从库存角度考虑,有支撑价格的条件。但这还要在下游需求的配合下才能有效地体现到价格上。从镍矿的情况来看,进口量可能会随着印尼情况的改善,在接下来的时间内会继续走高,但由于印尼出口绝对数量不是太大,所以镍矿在后期还是会进口量下降,那么到时候镍矿的库存会再次会被炒作,这个因素有利于价格上涨。

电解镍情况

图6:镍月产量图

数据来源:我的有色

图7:精炼镍及合金进口

数据来源:wind

图8:镍库存

数据来源:wind

由于电解镍原料一直比较紧张,电解镍的产量并没有随着旺季的到来而产量增加,而另一原因是由于电解镍的库存很大,这半年时间以来电解镍都以消化库存为主。所以低产量也是为了配合去库存,从国内外去库存情况来看,还是比较成功的,从高点11万多吨,降至了7万吨左右,下降幅度达到36%。从进口量来看与去年相比也有明显下降,这也是在配合去库存,而且电解镍已经不是主要生产不锈钢的工艺环节,作为替代品,供应量的相应下降也是情理之中。

从电解镍的价格来看,国内金川镍还是比较坚挺的,一直在市场上挺价,但由于高升水一般情况下,成交比较清淡。而金川的货也比较少,下游钢企或电镀厂基本上刚需拿货。还有一个情况就是由于电解镍今年下跌幅度大,价格低,下游企业拿电解板来生产的比例在一段时间内有所提高,增加了电解镍的需求,所以价格在6月份有了一定支撑,这也是其中重要的原因。

镍铁情况

图9:镍铁价格

图10:镍铁产量

数据来源:我的有色

图11:镍铁进口

数据来源:我的有色

图12:镍铁开工率

数据来源:wind

镍铁产量今年来陆陆续续缓慢下降,主要是开工率下降,还是环保问题影响了镍铁的生产。同时很多国内企业把镍铁企业向国外转移,形成了镍铁“留洋”的现象。主要还是采矿国一些国家政策以及成本问题使得企业只能把镍铁工厂外移,从进口量数据,我们也能看到今年上半年的进口量比去年同期有不少的增涨,特别是第一季度,这也很好地说明了国内开工率低,镍铁产量下降,但国内镍铁价格也在下降的问题。其实镍铁的总供应还是比较充足的,只是国内部分有所减少,这个值得投资关注,以后会经常出现量价齐跌的情况。下半年,个人认为镍铁的进口还是会继续增涨,而国内的镍铁保持相对低位的生产量与开工率,保持一个供应平衡,价格也许会有一定反弹,但反弹力度会受到限制。

不锈钢情况

图13:不锈钢产量

图14:不锈钢价格

数据来源:wind

图15:不锈钢库存

数据来源:wind

不锈钢价格今年上半年下跌得比较猛,从产量来看今年上半年的产量数据与去年同期相比还是上涨的。今年上半产业链中最主要的矛盾在不锈钢上,不锈钢的产量上涨,并没有更好的需求去匹配,使得库存增加迅猛,价格连级跳下跌。春节后第一周稳定了下,接着继续下跌。从不锈钢的需求来看,今年是不如意,很多国家还对多种不锈钢进行反倾销,使得供需失衡,价格下行也是情理之中。从产业链的终端带动了价格,影响了电解镍价格。

总体供需情况

图16:国内镍供需平衡图

资料来源:大越期货

图17:国际镍供需情况

资料来源:大越期货

小结

从整个产业链来看,镍的需求量是短缺的,只是过去的高库存问题使得市场在消化去库存,所以供应总体还是充足。从电解镍产业来说,目前产量较低,去库存已经有了明显的成效,可能还将持续下去。镍铁的成本受到了低镍价的冲击,电解镍的需求有一定回暖。从上下游来看,上游镍矿开始进口增加,但增加的量可能无法满足开工率的提升,而下游不锈钢个人认为上半年不景气,下半年可能会有一波需求产生,那时价格可能会水涨船高,这对镍价来说也是最有力的支撑。从目前价格来看,这波打压到7万关口就受到了支撑,这与前期低点6.7万也是比较近了,下半年回调做多的思路。从目前来看,下方空间受限,虽然上方空间也没有打开,目前也没有什么动力支撑价格进一步上涨,但随着时间的推移,印尼矿出口完毕,菲律宾必然会有炒作,而金九银十的消费旺季也会带来一波需求高峰,如果还有其它推动力进一步加强,比如去库存很快,矿库存一降再降,那么下半年的行情可期。

三、技术图表

图16:沪镍日K线

资料来源:大越期货

从技术面来看,从去年底的下跌开始,已经来到了第三,那么这几日开始的反弹有可能是第四浪,那么高度受到了限制可能到7万9附近。那么如果空头继续发力,那么很有可以是第五浪,从目前来看,第五浪的强度不会太强,很有可能半路夭折,但对于我们来说是很好的抄底的机会。从这二天来看,这半来年6月23日的阳线是整根在均线上方的,而且是增仓,有资金在运作,同时MACD、KDJ等指标延续向上趋势,可看作反弹进行时,短期建议大家多单操作,中长线周K线来看,也有拐头向上的迹象,所以可轻仓试多。下方74000止损。

四、总结

从基本面来看,利空有点出尽的意味。好几个数据都开始向利多方向发展。从上游来说,印尼出口但数量不大,菲律宾后期仍有炒作的可能性,而且镍矿的库存确实在历史低位,有很强的可炒作性。

电解镍本身生产量不大,库存下降也很快,全球短缺比较明显,国内同样短缺,基本面支撑价格上涨,而且前期下跌幅度大,在生产中的价格优势开始体现,需求进一步提升来支撑价格的可能性较大。

从下游来看,不锈钢半年的下跌已经有企稳的迹象,现货价格开始快速反弹,接下来下半年的金九银十很有可能带来一波终端需求拉动。所以也支撑价格上涨。综上所述,下半年回调选择做多的可行性更好一点,虽然目前还有空头占主导,但利空出尽之后,下方空间有限,而上方一旦有风吹草动就会空间打开更有利于资金运作。所以个人认为下半年还是以回调做多,如果延均线上行可持有。否则高抛低吸中短线以震荡思路操作。

大越期货 祝森林

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏