基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

一、行情回顾

1、上半年期货市场行情回顾

图1:LLDPE1709合约上半年走势

图2:PP1709合约上半年走势

2017年上半年聚烯烃经历了一波大跌,跌幅超过20%,首先是春节后在其他能化品种影响下拉高,接着在需求不佳及高库存的压力下一路下跌,5月时石化去库存明显,下游补库积极,同时原油上涨,聚烯烃出现了一波反弹行情,但在需求较弱,新装置持续投产的情况下,烯烃回归到弱势下行状态。

2、期现价格走势

图3:LLDPE期现价格及基差走势

图4:PP期现价格及基差走势

从期现价格走势来看,聚烯烃期货在经过17年的下跌,L重新回到期货贴水的状态,PP的煤化工价格则和盘面较为接近。现货方面PP华南现货价格仍然较高。

二、产业链

1、石油化工和煤化工产业结构

图5:产业结构图

从产业结构上看,PE方面石油

化工仍占据主导地位,PP由于16年煤化工发展很快,产业开始多元化,煤化工占据的比例也越来越大,目前市场上影响交割品价格的已经多是成本低的煤化工产品。

2、上游原油走势

图6:原油价格走势

上半年的原油同样也整体处于下跌区间,中间有过两次反弹,最近一次反弹结束是在5月底OPEC会议结果公布后,市场表示失望,原油快速下跌。目前来看,原油价格在历史上处于相对偏低的位置,在OPEC延迟减产的情况下,短期相对悲观,下半年需关注原油去库存情况。

3、上游甲醇走势分析

图7:甲醇期现走势

甲醇在17年初以来和其他能化品种一样走出一波下跌趋势,5月下旬时也有过一波反弹,之后回归弱势,目前西北,华东和山东价格差距合理,没什么套利空间。华东甲醇制烯烃装置盘面来看略亏损状态,实际煤化工装置还是有一些利润。

4、下游品种价差

图8:PE品种价差

图9:PP品种价差

从品种价差上看,PE方面HDPE较为稳定,LDPE和LLDPE下跌较多,尤其是LDPE近期受伊朗低价进口货源影响下跌较快,PP方面,拉丝和注塑的价差相对稳定。

5、厂家利润

图10:甲醇制烯烃成本

从目前华东甲醇制烯烃成本价格和华东LLDPE及PP价格对比来看,从盘面上看,PE利润好一些,PP盘面上略有亏损,实际上西北煤化工一体化装置由于成本低,利润相对较好。

三、供需状况

1、库存

图11:历年石化库存

石化库存方面,库存从春节后的高点下降,目前相对中性,和15年持平,低于14年高于16年。库存处于中性的重要原因就是,在需求都不好的情况下,石化当前检修多,供应量较少,在7月中旬检修全部结束之后,石化库存继续积累的可能性较大。

社会库存方面,近两月也处于缓慢下降状态,较今年高点下降了大约30%,但是总体仍然很高,高出往年水平约70%。

2、供应

图12:PE开工率

图13:PP开工率

从开工率上可以看出,二季度装置集中检修的影响很明显,尤其是PE,目前74%的开工率也是达到了近年的地点,同样的在7月检修结束后复产的产能预计对供应造成的压力也比较大。

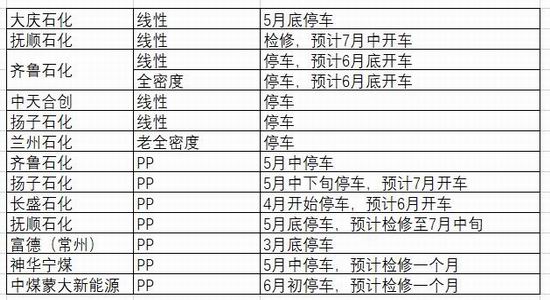

图14:装置检修

目前国内正在检修的石化装置有扬子、齐鲁、抚顺、中煤蒙大等,这些装置最晚在7月15日前会恢复开车,预计可增加产量37-38万吨。

图15:装置投产(国内、PP为主)

国内装置投产方面,主要是煤化工PP,投产多集中在二季度,截止2017年5月PP产能2083万吨,2017年计划新增246万吨,受环保因素影响,实际新增171万吨,截止到二季度投产111万吨。此外7-8月份还有宁煤催化裂解,中天合创第二套MTO,云天化第三套装置,7月后供应端的压力继续增加。

图16:装置投产(国际、PE为主)

国际方面,2018年前美国有大量PE装置陆续投产,总计约870万吨,占现有产能56%,即使除去一些风险项目,仍有600万吨左右新增产能,由于美国页岩油成本低,PE装置盈利能力强,未来也对国际PE价格形成较大压力。

3、需求

图17:下游库存(BOPP膜厂)

PP下游方面,BOPP膜厂原料库存较低为5.3天,但补库意愿不强,主要因为目前成品库存多,资金压力大,同时原油下行,厂家更愿意观望。同时78月一直是需求淡季,环比需求还会有下降。PE下游农膜亦处于淡季,最近两个月农膜开工率从34%下降到了约17%。

除了对以上聚烯烃直接下游厂家的需求调查外,塑料制品的产量增速也可大致判断下半年聚烯烃需求。

图18:塑料制品产量

数据显示2011年至2016年塑料制品产量增速在6.6%左右,1-5月我国塑料制品总产量为3047万吨,同比增长3.8%,且保持了每年增长的态势,从17年产能投放比例来看,略超过塑料制品增速。

4、关注L-PP价差缩小

图19:L-PP供需对比

基于供需基本面的分析,从检修、短期和中期几个因素来看,L-PP价差缩小是

一个值得关注的地方。

四、产量及进出口

1、国内LLDPE、PP产量

图20:国内LLDPE产量

图21:国内PP产量

截止目前获得的数据,2017年5月国内PE产量约123.94万吨,累计总产量为644.24万吨,2017年5月国内PP产量约158.4万吨。

2、进出口

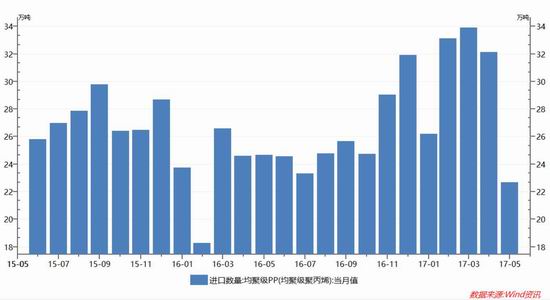

图22:LLDPE进口数据

图23:PP进口数据

当前PP进口依赖程度小于PE

,由于近两年PP新投产产能大多在国内,而PE新增产能国外居多,尤其是美国页岩气发展非常快,PE产能大量增加,今后进口多PE少PP的情况预计还会继续加剧。

四、展望

短期来看,聚烯烃仍然震荡偏空的市场,7月检修结束复产增加的产能对供应端是不小的压力,需求上农膜处于淡季,bopp厂家补库意愿不强,同时原油市场的一直处于下跌区间,厂家库存中性,但社会库存较高。中期上,可关注L-PP价差的缩小,以及国外尤其是美国PE装置大量投产对国内市场的冲击。

大越期货 吴钢良

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏