基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

累计同比增速显示,产能投放对聚烯烃表观需求的放大作用持续。环比增速显示,聚烯烃产业链在经历了1、2月份的累库后,产业链的主基调“去库存”。产能投放和去库存并行,聚烯烃在累库后持续去库存,下行之路不顺畅。

短期供应紧缩将在后期有所放松,主要的价格支撑来源于外盘价格。

后期关注装置重启和新产能的投放,中线看空思路不变,可作为对冲头寸的空头配置。风险因素关注库存变化和油价的向上弹性。

累计同比增速显示,产能投放对聚烯烃表观需求的放大作用持续。16年底PE新装置投产后,17年PE表观需求累计同比增速由5%上修至10%以上,其中17年年初PE产量累计同比增速创下14%的峰值;PP自16年起,表观需求累计同比增速保持15%左右的增速,虽然17年3月起累计同比增速略有下滑,但这来源于去年同期基数的增长。整体而言,因产能投放期仍未结束,产能投放仍将带动聚烯烃供应增加,聚烯烃去库存压力仍存。

环比增速显示,聚烯烃产业链在经历了1、2月份的累库后,产业链的主基调“去库存”。17年3月起,PE和PP的表观需求累计同比增速开始下滑,4月起PE和PP的表观需求环比滑落至零轴下方。供应增速放缓来源线性、拉丝生产比例的下滑,净进口增速的下滑以及回料供应的缩减。上半年,聚烯烃产业链经历了1、2月供应激增和后期持续的去库存,石化库存前高后低。目前PE和PP的石化库存处于历年同期中位值水平,库存压力不大。这为后期的装置投产、供应压力增大提供了可腾挪的空间。

图1:PE表观需求累计同比图 图2:PE表观需求环比图

数据来源:卓创资讯,东兴期货研发中心

图3:含再生料的PE表观需求累计同比图 图4:PE石化库存走势图

数据来源:卓创资讯,东兴期货研发中心

图5:PP表观需求累计同比图 图6:PP表观需求环比图

数据来源:卓创资讯,东兴期货研发中心

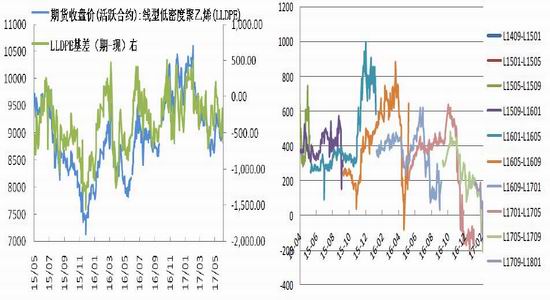

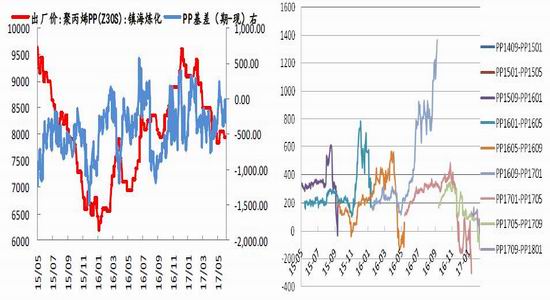

由于产能持续投放,供应增长的预期持续发酵,聚烯烃基差和月间价差结构发生转变。自16年底以来,PE和PP的基差转为长时间的期货升水,而近远月结构转变为contango结构。这意味着行业内对PE和PP的供需格局预期更加悲观。今年2月份,产业链进入再库存阶段的尾声,05合约一度升水现货300+点,吸引了大量无风险套利盘进入打压盘面。此后,贸易商锚定现货价格在远月合约套保的思路为主。在近月合约正基差被打掉、近远月维持contango格局的基础上,一旦远月合约套保出现利润,远月合约即被抛售。此后,伴随着3、4月供应环比增速的滑落,3、4月近远月价差再次向正套的方向靠拢。上半年月间价差波动较大,可操作性较差。

甲醇生产装置利润持续高位,下游甲醇制烯烃装置亏损

目前煤制甲醇装置利润已逼近前期高点,后期西北地区甲醇装置陆续开工。主要的成本支撑来源于煤价。装置开工意愿强,前期检修装置将在近期陆续重启。下游甲醇制烯烃装置持续亏损,比价已跌至3以下。外采丙烯单体制PP仍能维持盈亏平衡。下游装置的亏损,将抑制下游装置的开工和对甲醇的补库。

图9:PE基差走势图 图10:PE近远月价差走势图

数据来源:卓创资讯,东兴期货研发中心

图11:PP基差走势图 图12:PP近远月价差走势图

数据来源:卓创资讯,东兴期货研发中心

供应方面,由于17年国家环保政策执行力度较强,河北、山东等地再生塑料产业受限力度较强。今年以来聚烯烃再生料开工率偏低,且再生料市场规模逐渐缩小,对新料的替代作用减弱。

今年以来聚烯烃进口一直处于倒挂状态,对PE和PP的支撑增强。装置方面,二季度LLD检修较多以及部分全密度装置转产HD(神华包头、独山子、兰州石化季节性转产HD),LLD生产比例降至30%以下。随着后期LL检修恢复以及全密度装置转回LLD,LLD后期大概率扩大。LD与LL价差5月以后随着中天合创高压装置投产以及LL检修较多逐渐缩小,后期随着检修恢复以及棚膜需求旺季的逐渐启动价差预计将再次扩大。

图13:PP检修及拉丝生产比例图 图14:PE检修及线性生产比例图

数据来源:卓创资讯,东兴期货研发中心

装置利润方面,低成本装置油化工、煤化工利润依然较好,主要的边际变量来源于甲醇制烯烃装置和粉料装置。LLD可以通过石化装置计划调整来实现供需平衡,PP主要通过MTO装置和粉料装置开停车来实现供需平衡。从装置盈利情况来看,沿海MTO装置利润好于山东MTO装置利润,山东MTP装置最差。基于装置占比来看,我们认为MTO装置和粉料装置的调整对边际供应量的贡献较大。目前沿海及山东地区MTO装置持续盈利,短期内停工概率较小,粉料对PP边际供应量的影响较大。

近一年内主要投放的装置包括兴兴石化30万吨/年,卫星石化30万吨/年,鲁清石化30万吨/年和东方宏业15万吨/年。由于受到环保以及粉料利润偏低影响今年粉料开工率处于偏低水平,实际产量约在270-280万吨左右。粉料主要应用于编织袋、丙纶丝等领域,与普通PP拉丝颗粒存在实质上的替代关系。目前两者价差在合理范围之内,PP下方有粉料支撑。

图15:油化工制烯烃装置利润走势图 图16:煤化工一体化制烯烃装置利润走势图

数据来源:卓创资讯,东兴期货研发中心

图17:丙烯制粉料装置利润走势图 图18:PDH装置利润走势图

数据来源:卓创资讯,东兴期货研发中心

未来行情展望

目前L1709升水华北现货、对外盘贴水幅度有所收窄。短期套保需求或限制盘面的反弹空间。主要的支撑来源于外盘价格。此外,转产和需求替代对盘面仍有潜在压力。目前石化库存维持历史同期均值附近,为供应增长的腾挪空间尚有。近期装置重启有一定压力。齐鲁石化全线65万吨准备开车,7月初还有扬子石化35万吨/年装置计划重启。短期压力仍有小幅回升,而近期抚顺、蒙大、上海赛科重启。此外,神华煤制油43万吨装置的投产预期也将打压盘面。与此同时,需求方面差强人意,塑料薄膜产量略有提升。中线逢高空的思路不变,看空点位关注外盘价格。风险因素为库存偏低,原油价格反弹。建议参考装置检修比率、线性生产比例及石化库存等指标。

近期在期货合约上行和现货偏紧的利多刺激下,PP现货反弹100-150元/吨不等。但是盘面套保利润较好,后期套保需求或将增多。粉料的支撑约为7500元/吨附近,外盘支撑8300元/吨。目前PP库存水平仍偏低,短期拉丝及整体供应继续下降,富德常州等装置近期检修。后期齐鲁石化、扬子石化、抚顺石化、蒙大和绍兴三圆等装置计划重启。装置的重

东兴期货 吴梦吟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏