基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

2017年上半年抛储有效缓解了国内棉花供需矛盾,棉市整体稳定。下半年抛储结束,全球种植面积增加,未来天气的变化将决定产量的增幅。虽然全球增产基本已成定局,外围市场供需宽松,但中国产需仍存在较大缺口,导致全球供需基本平衡。17/18年度中国期末库存继续大幅下降,需求缺口由国储棉补足,新疆棉结构性不足问题仍存,且政策上不确定性增加导致棉市变数增大,因此棉市难言悲观。

一、2017年上半年郑棉行情回顾

2017年3月开始轮出的国储棉有效缓解了国内棉花供需矛盾,棉价没有出现大幅波动,郑棉在14800-16900区间进行长达半年的震荡整理,上方受套保盘压力未能冲破17000的前高,下方存在棉花成本的支撑。

图12017年上半年棉花期货主力合约走势图

数据来源:文华财经 鲁证期货研究所

一、第一次反弹(1月至3月),2017年伊始印度因大额纸币弃用,籽棉交售缓慢,加上国内期初库存偏低,印棉持续走强,印度棉花进口大幅增加;美棉出口强劲,ICE期棉连续上涨。国内纺织利润回升,对棉花需求提高,无论是贸易商还是纺织企业均在主动补库存。需求端偏热带动了郑棉的反弹,但受套保盘和对抛储的预期压制,郑棉上冲至16900戛然而止。

二、第一次回落(3月至4月),3月开始抛储,由于2016年产新疆棉大量出疆,加上每日3万吨的国储棉,内地棉花供应放量,因此抛储高成交率仅维持几天就开始降温,郑棉价格快速回落至15100棉花成本线。

三、第二次反弹(4月至5月),由于郑棉连续下跌,期货贴水现货,市场点价增多,郑棉止跌回升。此时纺织进入旺季,需求回升,美棉和印棉强势不改,郑棉缓慢上行。一度因美棉逼仓,带动郑棉上冲至16500。

四、第二次回落(5月至6月),由于全球棉花主产国新年度棉花种植面积均出现大幅上调,而且5/6两个月天气良好,棉花优良率较高,对单产提高的预期增加。受产量大幅增加的预期影响,内外期棉远月开始大幅走低。

二、行业面分析

(一)国际棉花市场

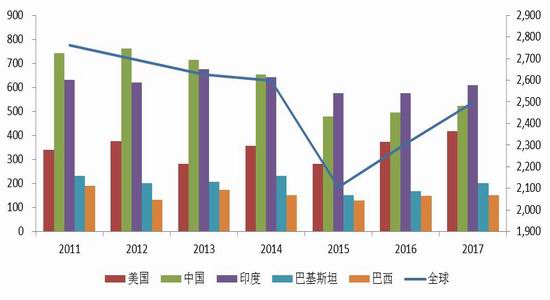

1、全球棉花种植面积增加,产量预期增8.3%

2016年全球棉价重心大幅抬升,植棉利润明显增加,而玉米、小麦等粮食作物价格萎靡,棉粮比提高,导致17/18年度全球棉花主产国种植面积均存在不同幅度的增加。根据USDA数据,美国陆地棉种植面积在2016年增加17.3%的基础上,2017年继续大幅增加21.5%至1200万英亩,达到2012年水平;最大主产国印度也有10%左右的上调;根据中国棉花协会5月植棉意向调查,中国植棉面积为4413.2万亩,同比增加6.86%。

植棉面积增加,5/6月全球主产棉区天气良好有利于单产提高,因此17/18年度全球棉花产量预期大幅上调。根据USDA最新全球棉花供需预测报告,新年度全球棉花预期产量2498万吨,环比增加8.3%。其中,美国418万吨增幅11.7%,印度610万吨增幅5.7%,中国522万吨增幅5.5%。目前,北半球棉花种植基本结束,后期尤其是7/8月份的天气变化,对单产影响较大应谨慎对待。

图2全球棉花产量(万吨)

数据来源:USDA 鲁证期货研究所

2、全球产需基本平衡,外围市场供需宽松

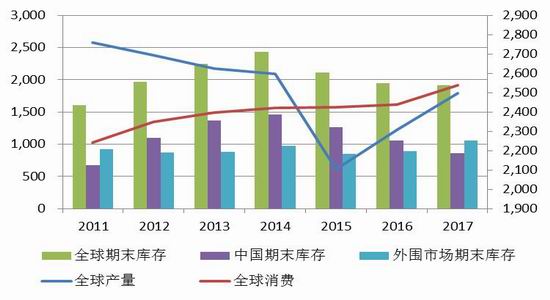

图3:全球期末库存(万吨)

数据来源:USDA 鲁证期货研究所

由于产量增幅高于消费增幅,新年度全球棉花产需缺口减小,处于平衡转态。据USDA预测17/18年度全球棉花产量2498万吨,消费2537万吨,产需基本平衡,期末库存略有下降至1910万吨,低于2012年水平,库存消费比由78%降至75%。从全球产需结构看,棉市维持谨慎乐观。

抛开中国的外围市场供需宽松,处于累库存阶段。虽然全球库存还是处于下降周期中,但下降部分主要集中在中国。外围市场产大于需,期末库存由891万吨增加至1053万吨。因此,外围市场库存积累中,压力较大,而中国产需仍存缺口,支撑全球棉价,全球供需矛盾焦点主要集中于中国。

(二)国内棉花市场

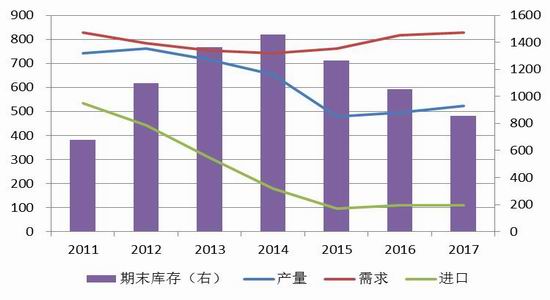

1、国内产需缺口仍较大,期末库存继续下降

我国仍是第一大棉花消费国,虽然17/18年度我国产量存在较大幅度的提升,但仍难以满足自身需求,国内产需缺口仍较大。根据USDA预测,中国产量522万吨增加27万吨,消费827万吨,因此产需仍存在305万吨缺口;中国棉花信息网预测产需缺口在301万吨。

国储棉补足需求缺口,期末库存继续下降。国内产需缺口有进口棉和国储棉补足,如果维持当前进口配额限制,各机构预测进口棉均在110万吨左右,则还需国储棉接近200万吨以补足市场缺口。国内期末库存将连续第四年下降,且降幅仍较大,因此对国内棉市仍持乐观态度。

图4:中国棉花产消存(万吨)

数据来源:USDA 鲁证期货研究所

2、政策不确定增加,棉花仍是政策市

(1)国储单向轮出或结束,2017下半年开始轮入概率较大

经过2016年和2017年连续两年大力度单向轮出,国储棉库存快速下降至较低水平。2016年国储棉共成交268万吨,库存由1120万吨降至852万吨,2017年截止6月23日已成交160万吨,按照一月40万吨核算,2017年总成交量约240万吨,则国储剩余库存只有612万吨。而17/18年度国内仍需约190万吨国储棉弥补市场,则2018年国储棉将降至422的较低水平。

表1:国储期末库存变化(万吨)

由于国储新疆棉受市场青睐,新疆棉成交量远高于地产棉。受制于收储时期种植结构问题,以及前期新疆棉成交偏高,导致国储中新疆棉比例严重下降,存在后期抛储中国储结构与市场需求之间不匹配问题。从2017投放结构中已现端倪,新疆棉日投放量由1.6万吨降至0.8万吨,新疆棉投放量直接影响国储成交率和成交均价。

从国储棉生产年份来看,以2012年和2013年为主,储存时间过长,质量下滑较严重,因此从生产年份上,需要轮入新棉进行补充。

国储棉库存下降速度过快,新疆棉与地产棉比例以及生产年份之间的比例失调,将导致国储引导中国棉市平稳运行的灵活性下降。因此,按照2016年发改委公布的储备棉政策,2017年9月至2018年2月国储棉有可能实施轮入,为避免引起国内棉价大幅波动,轮入进口棉的概率较大。

(2)市场呼声:增加棉花进口配额

国内棉花产需缺口仍较大,尤其高品质棉花竞争激烈,因此在6月重庆举行的国际棉花上,中国棉纺织行业朱北娜会长建议增加进口配额,保证纺织需求,对市场影响较大。

(3)疆棉运输补贴政策另市场担忧

从新疆运往内地的棉花,每吨享受500元的运费补贴政策已实施多年,政府财政压力较大。2017年疆棉外运量大幅减少,运费大幅下调至补贴线以下,从北疆运至河南的公路运费只有330元/吨,南疆运至江苏的运费也只有500元/吨,因此下年度疆棉外运补贴会不会调整另市场担忧。

(4)新疆纺织补贴政策或有变化

得益于新疆优越的政策和地理条件,新疆产纱线相对于内地相同规格纱线存在2000元/吨的价格优势,因此国内纺织产业逐步转向新疆转移,新疆纺织产能快速增加,但新疆的财政压力也大幅增加。2017年南疆纺织服装产业补贴标准来看,较2016年有所下调:纱线类产品32支以上产品补贴标准由1000元/吨降至800元/吨,32支以下产品由900元/吨降至720元/吨,织布类产品由1000元/吨降至800元/吨;企业纺织项目固定资产贷款、生产性流动资金贷款贴息率分别下调0.5%。因此从对比看,新疆纺织补贴政策也存在调整的可能。

国储政策、进口配额、疆棉运输补贴政策和新疆纺织补贴政策在17/18年度都有可能发生变化,而每一项变化都会左右棉价的走向,因此政策是下年度重点要关注的问题,棉市仍是政策市。

3、疆内用棉增加,内地新疆棉结构性不足问题凸显

新疆纺织产能快速增加,用棉量加大。据棉纺工业协会统计,截至2017年5月3日,新疆纺织产能1360万锭,计划到2020年增加到2000万锭。预计2017年年底全疆实现1800万锭纺织产能,2018年上半年就可以实现2000万锭纺织产能。未来一年,疆内棉花年消耗将有150万吨,比目前增长约50万吨。

运至内地的疆棉减少,国储中新疆棉比例不足,内地新疆棉结构性不足问题凸显。疆内用棉增加,运至内地新疆棉减少,17/18年度内地需求缺口将仍由国储棉补足。2011-2013临时收储三年,地产棉占比较大,种植格局的变化导致国储棉中新疆棉比例偏低,因此产生内地新疆棉结构性不足问题。国储棉有效供应降低,对棉价存在潜在利好。

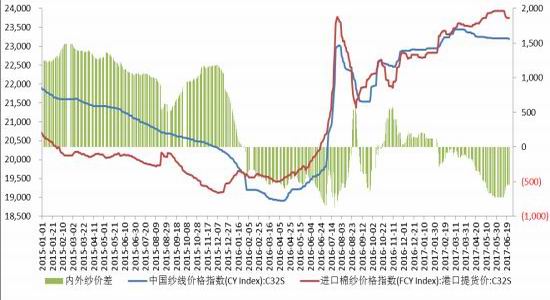

4、内外价差再次扩大,进口纱线对国内冲击力增强

国内棉花价格指数(3128)与进口棉配额内港口提货价价差在2017年3-5月快速收敛,一度达到平水,进口纱价格指数32支罕见超过中国纱线价格指数730元/吨,因此国产纱竞争力明显增强,国内纱线净进口明显减少,棉布净出口增加。2017年3-4月,我国棉纱净进口25.5万吨,较上年同期下降11.3%;棉布净出口16.2亿米,较上年同期增加7.6%,国内棉花需求回升。

图5内外棉价差(元/吨)

图6内外纱价差(元/吨)

数据来源:WIND 鲁证期货研究所

图7国内纱线净进口(吨)

图8国内棉布净出口(万米)

数据来源:中国棉花信息网 鲁证期货研究所

但从6月开始,外棉由于下年度增产预期影响价格快速大幅下跌,而国内棉价坚挺,因此内外棉价差快速扩大,截止6月23日国内价格棉花指数高出进口棉配额内港口提货价已达到1500元/吨,处于历史偏高水平。与此同时内外纱价差处于收敛过程,随着棉价向纱线层面传导,国产纱线竞争力将再次走弱,进口纱对国内冲击增强。

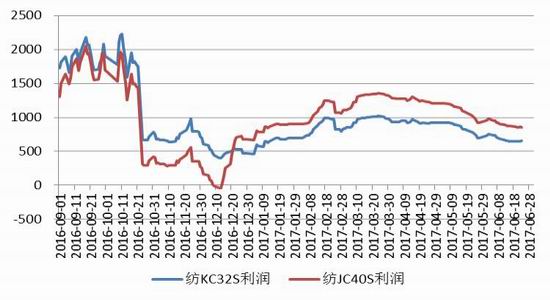

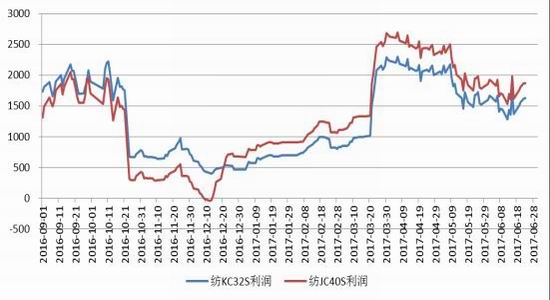

5、纺织利润下滑,国储棉纺纱利润高于新棉

3月抛储以后,纺织用棉由新棉向国储棉转换。2017年上半年纺织利润总体呈现下滑趋势,其中用新棉纺纱的利润下滑较大,但由于国储棉性价比较高,用国储棉纺纱利润虽然呈现下滑但绝对水平仍较高。因此整个纺织企业以国储棉和新棉配合使用,利润虽然有所降低,但整体尚可。同时纺40S以上的利润略好于32S以下纱线。

图9用新棉纺纱利润(元/吨)

图10用国储棉纺纱利润(元/吨)

数据来源: 鲁证期货研究所

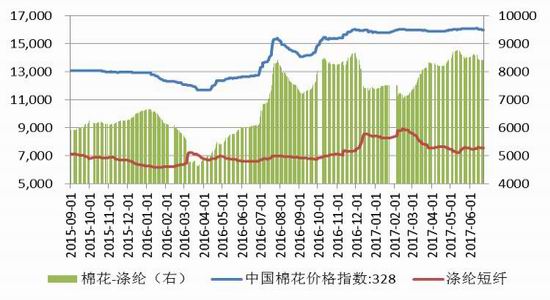

6、粘胶和涤纶双双下跌,化纤对棉花替代力增强

2017年3月开始粘胶和涤纶均出现下跌趋势,而棉花价格整体稳定,棉花与化纤价差扩大,化纤对棉花替代力继续增强。粘胶价格跌至棉价下方,截止6月23日粘胶价格15170元/吨,低于棉花价格800元/吨;涤纶价格7500元/吨,与棉花价差扩大至8400元/吨。目前粘胶和涤纶与棉花价差均处于较高位,对棉花替代力增强。

图11棉花与粘胶(元/吨)

图12棉花与涤纶(元/吨)

数据来源:WIND 鲁证期货研究所

(三)期货市场分析

1、图形技术分析

从美棉指数周k线分析看,美棉指数跌破74美分/磅,下穿长期支撑线,下跌趋势确立,目前跌至67美分/磅,如果支撑有效或在73-67之间运行,如果有效跌破67美分/磅,则关注61美分/磅的支撑。

从郑糖指数周k线分析看,郑棉较美棉走势偏强,仍处于旗形整理形态,当前15200为关键支撑位置,如果15200支撑有效则或维持旗形整理,如果跌破15200郑棉或进入下跌趋势,下方关注压力位分别为14500、14000、13500和12700。

图13美棉指数周线走势图图

资料来源:文华财经 鲁证期货研究所

14郑棉指数周线走势图

资料来源:文华财经 鲁证期货研究所

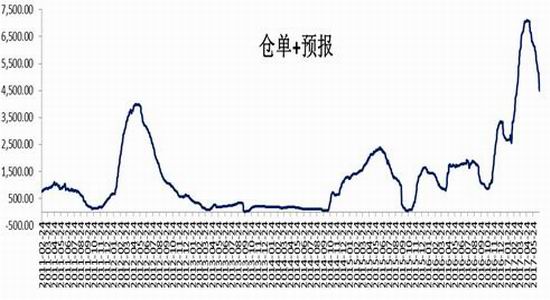

2、棉花基差交易快速推广,郑棉仓单大幅增加

2017年上半年棉花现货价格表现稳定,郑棉围绕现货上下波动,基差长期处于-500至800之间震荡,市场上结合期货开展基差贸易越来越普遍。在抛储背景下,2016年产新棉销售压力较大,因此期货成为新棉风险管理的重要渠道,郑棉注册仓单加预报快速增加,最高达到7096张,折现货29万吨,已创郑棉上市来最高峰。由于期货套保压力较大,郑棉没有创新高,而是承压回落,套保企业因期货得益,有效降低了现货销售压力,规避了风险。

6月,由于期货长期贴水现货,期货点价存在优势,因此仓单快速流出,截止6月23日仓单加预报已降至4500张,较最高峰下降37%。由于棉花基差贸易逐步得到市场认可,大小贸易商均转入基差点价模式,期货对现货价格的指导作用越来越重要,期货仓单量也将维持在较高水平。

图15棉花期货仓单+预报(张)

数据来源:郑州商品交易所 鲁证期货研究所

图16郑棉主力基差(元/吨)

数据来源:WIND 鲁证期货研究所

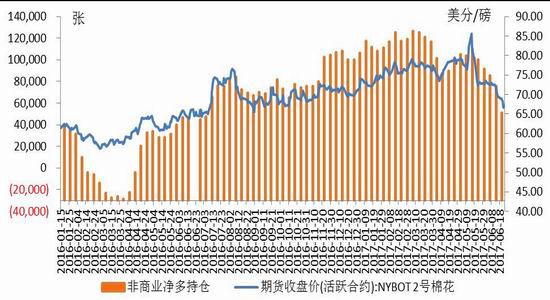

3、美棉非商业净多持仓进入下降趋势

图17美棉非商业净多持仓(张)

数据来源:CFTC 鲁证期货研究所

1-5月美ICE期棉非商业持仓长期处于净多,且净多持仓一直处于增加过程,最高达到126667张,期价也被推至85美分/磅的新高。但从5月开始,非商业多头大幅离场,非商业多头净持仓连续5周快速下降,期价随之进入下跌趋势。截止6月20日非商业净多持仓降至50796张,较最高峰降60%。期价与非商业净多持仓相关性较高,因此应重点关注非商业净多持仓变化。

三、棉花市场展望

从全球看,17/18年度全球棉花种植面积大幅增加,增产幅度还取决于未来天气情况。从美国农业部最新供需预测报告看,新年度主产国印度、美国和中国均增产,全球棉花产需由存在缺口转为基本平衡,外围市场供需宽松处于累库存过程。但中国市场产需仍存在300万吨的缺口,因此中国期末库存仍将大幅下降,决定全球期末库存略有下调。因此全球供需矛盾焦点仍集中于中国,全球棉市维持谨慎乐观。

从国内看,中国棉花虽然增产,但国内期末库存将连续第四年下降且降幅较大。国内产需缺口仍由国储棉补足,但新年度包括国储棉轮出在内的政策不确定较大,国储棉是否轮入、进口配额是否增加以及疆棉运输补贴是否下调等均存在较大变数。另外,疆内用棉增加,而国储新疆棉比例下降,导致内地用新疆棉紧缺对郑棉形成支撑。17/18年度,外围宽松国内偏紧,因此内外价差或维持较高水平,国内受进口纱的冲击也将增加,但国内从供需层面上仍偏紧,因此难言悲观。

鲁证期货 侯广铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏