基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

公路投资高位,终端需求等待释放,下半年可尝试布局中线多单,重点关注炼厂库存变化

投资要点

沥青单边

供应端,三季度产量和进口依然高位,但全年产量增幅不高;需求看,公路投资高位,但上半年总体需求偏弱,下半年需求将迎来释放,重点关注炼厂库存变化,三季度库存水平仍会偏高,现货上涨步伐较慢,预计9月份迎来好转。

由于远期需求向好,下半年重心将上移,操作上可把握中线低多机会。

跨期对冲

价差的驱动在于终端需求释放能否超预期,若后期需求大幅好转,炼厂库存快速下降可尝试买9抛12。

1.2017上半年沥青行情回顾

图 1:17年上半年沥青1709价格走势

资料来源:浙商期货研究中心

上半年,沥青呈先强后弱局面,截止当前,BU1709收盘2352,跌472元/吨,现货端,华东现货报价2200元/吨,跌475元/吨,山东现货2250元/吨,跌50元/吨,华东与山东价差收敛。

市场主导因素分析:(1)油价方面,OPEC减产遭遇页岩油快速增产,供应过剩忧虑导致油价震荡下跌,成本端对沥青形成拖累;(2)供应方面,一季度地炼受原油紧张影响产量偏低,二季度原料短缺问题解决,供应快速回升,对市场造成压力;(3)需求方面,一季度市场看涨沥青意愿强烈,尚有冬储需求支撑,后期冬储需求下降,终端需求启动有限致使炼厂沥青库存高位,现货连续调降带动期价走低。

1.成本端:减产遭遇页岩油快速回升,油价宽幅震荡

页岩革命带来的成本曲线扁平化使得40-55美元区间震荡成为油价新常态,原油下半年的供需增量基本保持平衡,需求上修概率大,供给下修概率大,原油库存或迎来下降,将带动油价阶段性表现良好,但单边突破40-55震荡区间的可能性较小,对沥青成本支撑较上半年将有所上移。

当前沥青09/Brent比价49.17,沥青相对油价表现仍偏强,7月份比价将重回向上格局。

图 2:原油价格走势

图 3:沥青/Brent价格走势

资料来源:浙商期货研究中心

2.供应端:供应上升,炼厂库存高位压制现货走弱

2.1.原料恢复,产量回升至高位

17年1-6月份,国内沥青产量1148万吨,较16年同期增加19万吨,主营炼厂中石化产量增速较快,市场份额较16年同期上升最多,中海油下滑较多,地炼来看,年初由于原料不足而产量下滑,4月过后随着原油到港量增加,产量迅速回升。

上半年马瑞油进口量931万吨,基本与16年同期944万吨持平,由于近期进口原油船货增多,预计三季度沥青产量仍将维持高位。

图 4:国内沥青产量

图 5:各集团炼厂市场份额

资料来源:浙商期货研究中心

图 6:各集团炼厂产量

图 7:委内瑞拉原油进口量

资料来源:浙商期货研究中心

2.2.进口快速回升挤压国内市场

17年1-5月份,沥青进口206万吨,较16年同期减少32万吨。4、5月份韩国沥青产量出现快速回升,受制于国内库存压力转而加大对中国的出口,对国产沥青形成挤压,三季度看沥青进口量仍不低,四季度或能迎来一定程度下降。

图 8:沥青进口量

图 9:韩国-华东沥青进口利润

资料来源:浙商期货研究中心

图 10:韩国沥青产量

图 11:韩国沥青库存量

资料来源:浙商期货研究中心

2.3.焦化效益不高,沥青资源分流有限

上半年受国际油价弱势影响,柴油和燃料油跟随下跌,焦化效益不佳,炼厂倾向沥青产出,四季度焦化效益或迎来好转,对沥青资源形成一定分流。

图 12:原油-燃料油-沥青价格走势

图 13:焦化效益

资料来源:浙商期货研究中心

图 14:山东柴油-沥青价差

图 15:新加坡180燃料油-沥青价差

资料来源:浙商期货研究中心

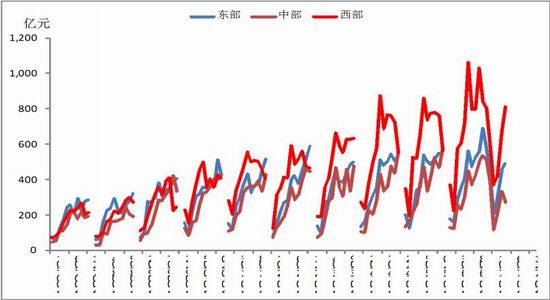

3.需求端:公路投资高位,远期需求乐观

3.1.西部主导基建投资

根据2017年的公路投资计划,公路、水运完成固定资产投资1.8万亿元,新增高速公路5000公里,新改建农村公路20万公里,新增贫困地区7000个建制村通硬化路,新增内河高等级航道达标里程500公里,新增通客车建制村4000个。

截止5月份全国累计投资完成额6492亿元,同比增速达33%,其中东部完成2012亿元,中部1272亿元,西部3207亿元,西南是国家公路基建投资的重点区域,其中又以云南增幅最大。预计全年投资将保持较大幅度增长。

图 16:交通固定资产投资:公路建设

图 17:区域公路建设投资

资料来源:浙商期货研究中心

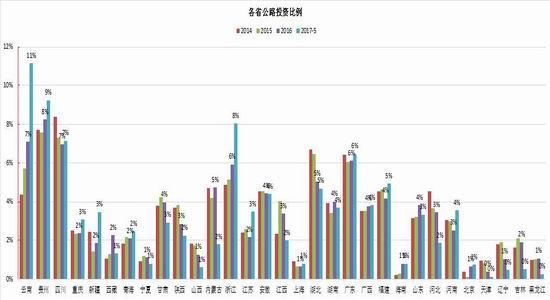

图 18:全国各省份公路投资占比

资料来源:浙商期货研究中心

3.2.PPP助力公路投资

根据2017年3月财政部数据显示, PPP项目投资额最大类为交通运输,占投资总额达30%,而交通运输中最大项目为公路类,占比达74%。在国内基建投资力度下行态势下,PPP给予公路投资较大支持。

图 19:PPP项目类投资额

资料来源:浙商期货研究中心

图 20:PPP项目投资额:交通运输类

图 21:基建和公路建设投资额

资料来源:浙商期货研究中心

3.3.表观消费量

根据2017年的原油进口配额,预计今年沥青产量与今年持平,进口仍将有小幅增长,总体供应量将比去年增加有限,从公路投资与沥青表观消费量来看,远高于往年水平,沥青远期需求不弱于去年,但同时谨防四季度产量回升和项目资金紧张致使工期停滞带来的风险。

图 22:沥青表观消费量

图 23:公路投资/沥青表观消费量

资料来源:浙商期货研究中心

4.库存水平决定沥青上涨节奏

公路投资对沥青需求具有滞后性,上半年基本为沥青需求淡季,沥青库存压力上升促使炼厂降价出货,或调降开工控制库存,沥青易跌难涨。

后市来看,现货价格上涨的核心依然是库存水平,7月份部分沥青主要沥青厂检修去库,库存压力有所缓解,但整体看三季度炼厂压力仍会比较大,现货上涨步伐较慢;四季度随需求好转加上开工率季节性往下走,预计现货能迎来阶段性上涨。

图 24:炼厂沥青开工率

图 25:炼厂沥青库存

资料来源:浙商期货研究中心

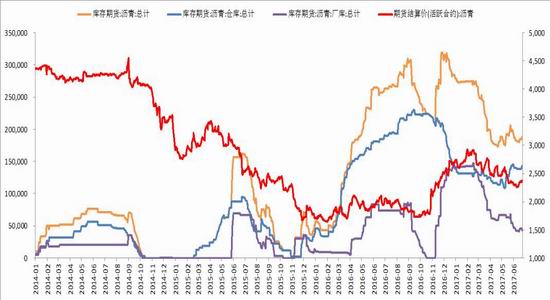

图 26:交易所库存期货

资料来源:浙商期货研究中心

5.基差-价差

基差来看,上半年沥青基差围绕现货大幅度波动,当前再次回到期价升水格局,主要原因就在于现货端变动不灵敏,而期货端受原油等商品扰动较强,后市来看,在现货缓涨的情况下预计基差将围绕【-200,100】区间波动。

价差来看,上半年9-12价差波动不明显,主要驱动在于需求偏弱,9月面对当前炼厂高库存,若后期需求大幅好转,炼厂库存快速下降可尝试买9抛12。

图 27:华东沥青09合约基差

图 28:沥青9-12价差

资料来源:浙商期货研究中心

6.策略

6.1.单边

供应端,三季度产量和进口依然高位,但全年产量增幅不高;需求看,公路投资高位,但上半年总体需求偏弱,下半年需求将迎来释放,重点关注炼厂库存变化,三季度库存水平仍会偏高,现货上涨步伐较慢,四季度观察需求延续性。

由于远期需求向好,下半年重心将上移,操作上可把握中线低多机会。

6.2.跨期

价差的驱动在于终端需求释放能否超预期,若后期需求大幅好转,炼厂库存快速下降可尝试买9抛12。

浙商期货 吴铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏