|

|

|

阶段性供应紧张将持续 铜价有望在淡季继续走高(2)http://www.sina.com.cn 2006年08月10日 08:50 大陆期货

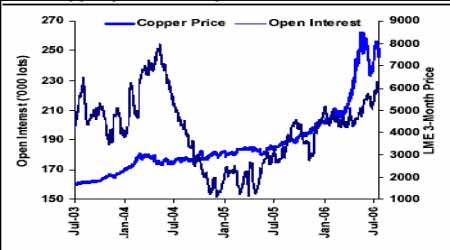

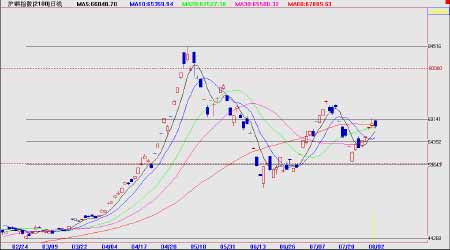

三、价格分析 本月铜价格表现较为曲折和复杂,在月中铜价曾出现过一波快速下跌,使得不少看多的投资者开始转变思维,甚至推断期铜牛市已经结束。而笔者的看法是,短期铜市场由于一部分多头资金主动性退场而出现大幅下挫,但在基本面供需并未有实质性改变的前提下,有理由判断铜价此次下跌仍属于牛市阶段的深幅调整,超级牛市周期没有结束,期铜牛市格局并未改变。而对于此次价格调整空间以及阶段性低点的产生,我们通过持仓量和K线形态做简单研判。 LME铜价和持仓量 首先关注持仓量对于铜价最近一段时间里的衍变过程。我们把分析的重点选在LME市场,国内市场目前持仓水平仅仅成为一个从属市场。LME铜的持仓量今年以来保持上升趋势,同时价格也在上涨,其暗示着新多部位的建立成了价格的总的推动力。然而价格4月份在巨大的波动时并没有伴随着持仓量的减少,可以认为是基金的空头回补。而5月以来铜市出现的抛空中持仓量出现了显著下降,意味着一些基金多头在平仓,他们降低多头持仓比重,以确保前期的上涨获得的盈利和降低风险,不过总持仓水平降幅有限。7月下旬铜价开始反弹,基金关注的焦点主要集中在现货供应的继续紧张而不是对未来的经济增长感到恐惧,中线看好铜市场的资金并未离开市场,尤其是指数基金在金属市场,尤其是指数基金在金属市场的投入量还是较为稳定。 其次我们来分析一下铜价格的变化情况。 (1)先以伦铜为主要的分析对象,假定此次价格调整是针对6月中旬以来一轮上涨的调整,按照黄金分割率计算,伦铜的三个重要的支撑位分别在7525、7314、7103。如果7月份针对前期涨幅61.8%的回调有效,则伦铜在7037位置形成的阶段性低点已经产生。 (2)假定此轮价格调整是针对伦铜从4677上涨至8800涨幅的调整,按照黄金分割率测算,三个重要的支撑位分别位于7212、6727、6241。前期调整正处于38.2%的回撤位7212附近,后市一旦跌破该支撑位,下一调整目标将去考验6727一线,而极限调整目标将在涨幅61.8%的位置6241附近。一旦跌破6241,则意味着更大级别的调整来临,此时对于投资者而言铜市场将出现较大的做空机会。 LME三月综合铜日K线 (3)假定此次调整是针对伦铜自2970上涨至8800巨大涨幅的调整,同样按照黄金分割率测算,6560、5872和5185将成为三个重要的支撑位,到目前为止,伦铜两次调整只触及到6500的低点,也就是涨幅38.2%的回调位支撑仍然有效,而5872、5185将成为牛市极为关键的支撑位,一旦铜价跌破5185位置,则意味着牛市彻底结束,熊市已经来临,届时投资者将以逢高不断抛空为主要投资策略。 以上三种情况仅仅是从技术的角度做简单分析,如果结合基本面加以筛选,笔者认为目前的调整是第一种或者第二种情况的可能性居多,而第三种情况基本可以排除,年内期铜牛市不会结束。结合伦铜日K线100日均线6733以及200日均线5562的有效支撑作用,此次伦铜调整的低点将产生在6727-7100之内。技术上价格在成功探底之后有望重展升势,上方阻力位分别位于:7800,8000,8800。 再看沪铜的技术走势,作为伦铜的从属市场,沪铜近1年以来走势基本都跟随伦铜,但由于中国因素长期存在以及国内挥之不去的抛空情节,沪铜在追随伦铜走势的过程中又体现出滞涨和快跌的特征。而对沪铜做技术分析时需要从两个方面来分析。 (1)沪铜本身的技术形态。以目前主力合约0610为例,沪铜3月1日由42200低点起涨,最高在5月15日到达83720,随后进入调整,第一轮调整回至涨幅61.8%的位置获支撑,随后展开反弹行情,目前反弹并未结束。第一目标在70000-73000一线。而沪铜之所以表现远弱于伦铜,正是第二个方面即两市比价关系变化所产生的差异。 (2)沪铜与伦铜的比价关系是按照国内外铜现货市场正常的进出口成本、汇率、税收等因素综合而形成的。近5年来,国内外两个市场铜比价范围一直处于8.0―11.0之间运行,而随着去年7月21日人民币汇改之后两市比价关系区间有所收敛,按照最新国内外铜价格测算,当比值在9.5以上时国内市场能够满足最基本的铜进口贸易条件,即贸易商从国外进口精铜至国内消费。当比值在8.4以下时形成的贸易状况是国内铜出口到国外有利可图。近期沪铜与伦铜比值变化明显向着正常比价范围的下限运行,最新三月期价比价水平在8.5附近,这其中包含对国储抛铜传言的比价贴水。由于国储不断向现货市场抛售精铜,国内精铜进口需求大大减少,并致使国内精铜对外信赖度大大降低甚至转向部分精铜出口的局面。不过笔者认为目前国内价格的扭曲只是一种暂时现象,中国在今后很长一段时间内还将不断进口精铜以满足中国经济快速增长带动的需求。假定比价自目前8.5开始回升至9.0的水平,则意味着国内相对于外盘而言将有3000元的补涨空间,如果比价回升至能满足铜正常进口的9.5水平附近,则意味着沪铜将有6000元的补涨空间,从两个市场比价变化趋势来分析,抛空沪铜的风险仍然很大。 结合技术图表以及比价关系变化得出的观点是:战略性抛空沪铜风险较大,3-4季度仍然不适宜,在调整过程中沪铜市场潜在一定的做多机会,铜价有望在淡季中继续走高。 大陆期货 李迅

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||