我国动力煤供给情况分析

动力煤的生产

分地区看,我国动力煤资源主要集中在华北和西北地区。华北地区的动力煤资源储量占全国动力煤查明资源储量的46.09%,西北地区也高达39.98%,即“两北”地区的动力煤资源储量占全国的80%以上。而工业发达的华东地区仅占全国动力煤资源储量的1.77%,东北和中南地区的动力煤占全国动力煤资源储量也仅为5.02%。

我国动力煤煤种主要包括:不粘煤、长焰煤、褐煤、无烟煤、贫煤、弱粘煤、天然焦及部分未分类的煤种。我国动力煤的保有资源储量中,以不粘煤为最多,占动力煤查明资源储量的21.83%;第二是长焰煤,占动力煤查明资源储量的20.07%;第三是褐煤,占动力煤查明资源储量的17.69%;第四是无烟煤,占动力煤查明资源储量的15.24 %;储量最少的是弱粘煤,只占动力煤查明资源储量的2.18%。

在动力煤煤种中,灰分最低的是不粘煤,平均13.48%,灰分最高的是贫煤,平均19.51%。全国动力煤资源平均灰分为17.06%,属于中等灰分。在动力煤资源中,硫分最低的是褐煤,平均只有0.55%,硫分最高的是贫煤,平均达到1.67%。全国动力煤的平均硫分为0.86%,低于炼焦煤的平均硫分(1.06%),属中等硫分。动力煤的空气干燥基高位发热量(Qgr,ad)平均为25.52 MJ/kg,以褐煤为最低,平均还不到20MJ/kg。

1、我国动力煤产量

随着国内经济发展,我国煤炭产量连续几年环比上升。2009年,整合煤炭资源后,我国煤炭产量达到30.5亿吨,同比上涨10.99%。2010年、2011年和2012年产量增速有所放缓,年增速分别达到了6.23%、8.64%和3.98%。

2005-2012年我国原煤产量及增长率

单位:亿吨

数据来源:煤炭工业统计年报

2007-2012年我国动力煤产量及增长率

单位:亿吨

数据来源:我国煤炭资源网

我国动力煤生产企业主要集中在中西部。按照2011年原煤产量排名如下:

全国最大的动力煤生产企业为神华集团,煤种主要为不粘煤,是具有低硫、低磷、低灰和高发热量的优质动力煤。2012年,神华集团共有生产煤矿62个,神华集团生产原煤4.6亿吨,商品煤销售6.05亿吨,自营铁路运量完成3.43亿吨,发电2854.45亿度,港口吞吐量完成1.36亿吨。

其次是中煤集团,煤种主要为气煤,部分供出口,另一部分供国内电厂。中煤集团是我国第二大煤炭生产企业,现有煤矿45座,总产能2.26亿吨;2012年,中煤集团原煤产量1.76亿吨。

第三位是大同煤矿集团,煤种主要为不粘煤和弱粘煤,也是低硫、低灰、高发热量、高灰融点的优质动力煤,该集团有73座矿井,2012年煤炭总量实现1.7亿吨。

第四位是山西焦煤集团有限责任公司,现有六大主力生产和建设矿区,下辖99座煤矿,2012年原煤产量1.05亿吨。

2010年我国煤炭行业产业集中度

| 生产单位 | 产量(亿吨) | 累计比重(%) |

| 全国产量 | 32.4 | 100 |

| 神华集团 | 3.57 | 11.02 |

| 中煤集团 | 1.54 | 15.76 |

| 山西焦煤集团 | 1.02 | 18.91 |

| 大同煤矿集团 | 1.01 | 22.04 |

| 陕西煤业化工 | 1.00 | 25.13 |

| 河南煤业化工 | 0.74 | 27.42 |

| 冀中能源集团 | 0.73 | 29.68 |

| 山西潞安矿业 | 0.71 | 31.87 |

| 淮南矿业集团 | 0.66 | 33.92 |

| 开滦集团 | 0.61 | 35.79 |

| 年产千万吨大型企业 | 21.12 | 65.19 |

数据来源:我国煤炭工业协会

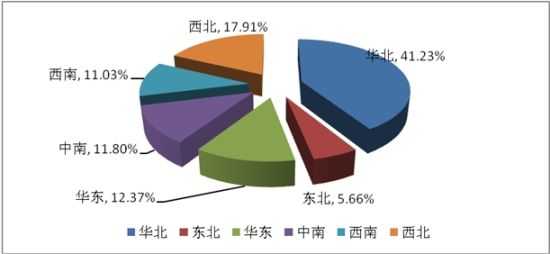

2、我国动力煤产量分区构成

2005年-2009年,我国各地区动力煤产量均有不同幅度的上涨。分地区来看,华北地区动力煤供应最多,东北地区动力煤供应量最少。2009年全国六大区域动力煤产量占全国产量的比例如下图所示:

全国动力煤产量地区分布图

3、我国动力煤供给特点

近年来,我国动力煤供给整体呈现如下特征:随着一批新建、改扩建和资源整合煤矿技改完成陆续投产,煤炭产能增加,供应能力显著增强。受国际煤价波动和供需形势变化等影响,煤炭进口整体呈现出上行的走势。国有重点煤矿产量保持稳定增长,产业集中度有稳步提高的态势。

表3.3 2006-2009年分地区动力煤产量情况

单位:万吨

| 地区 | 2006 | 2007 | 2008 | 2009 | 地区 | 2006 | 2007 | 2008 | 2009 |

| 内蒙古 | 31300 | 37200 | 45400 | 53900 | 宁夏 | 3300 | 3800 | 4300 | 4600 |

| 山西省 | 55700 | 57700 | 51800 | 41100 | 黑龙江 | 4500 | 4400 | 4400 | 4500 |

| 陕西省 | 18100 | 20200 | 24000 | 27100 | 甘肃省 | 3800 | 4000 | 4000 | 4000 |

| 河南省 | 15500 | 16600 | 16900 | 20700 | 重庆市 | 3200 | 3600 | 3700 | 3900 |

| 山东省 | 13200 | 13000 | 12900 | 13300 | 吉林省 | 2100 | 2600 | 2800 | 3700 |

| 贵州省 | 8600 | 7500 | 8500 | 9900 | 江西省 | 2200 | 2000 | 2100 | 3000 |

| 安徽省 | 7300 | 8200 | 8300 | 9400 | 福建省 | 1800 | 2100 | 2100 | 2500 |

| 新疆 | 4100 | 4700 | 6000 | 7000 | 江苏省 | 3000 | 2500 | 2400 | 2400 |

| 云南省 | 6000 | 6500 | 6800 | 6800 | 青海省 | 700 | 1000 | 1300 | 1600 |

| 四川省 | 7000 | 6500 | 6500 | 6700 | 湖北省 | 1100 | 1100 | 1000 | 1400 |

| 湖南省 | 5000 | 5400 | 5800 | 6500 | 北京市 | 700 | 700 | 600 | 700 |

| 河北省 | 6500 | 6400 | 6300 | 6300 | 广西 | 600 | 600 | 500 | 600 |

| 辽宁省 | 6200 | 5600 | 5500 | 5800 | 浙江省 | 0 | 0 | 0 | 0 |

数据来源:中国煤炭运销协会测算

3.1.1 中国动力煤供给特点分析

近年来,我国动力煤供给整体呈现如下特征:

第一,随着一批新建、改扩建和资源整合煤矿技改完成陆续投产,煤炭产能增加,供应能力显著增强。2011年全行业新增产能9500万吨。主要产煤省区煤炭产量大幅增加。

第二,受国际煤价波动和供需形势变化等影响,2011年以来我国煤炭进口整体呈现出上行的走势,尤其是2012年三季度出现了大量进口煤。

第三,从所有制结构来看,国有重点煤矿产量保持稳定增长,地方煤矿产量呈下降趋势,产业集中度有稳步提高的态势。

第四,分地区看,华北地区动力煤供给量最高,东北地区动力煤供给量最低,且所占比例有逐渐下降的趋势。

3.2.1 煤炭资源整合概况

为从根本上解决我国煤矿及其他矿产企业“多、小、散、乱”的格局及安全基础薄弱的现状,提升矿产企业产业集中度和产业水平,提高安全生产水平,国务院2005年下发《关于全面整顿和规范矿产资源开发秩序的通知》,拉开了我国煤炭资源整合的大幕。

作为煤炭生产大省,山西省在2006年就关闭小煤矿4000多座。截止2009年底,山西省矿井数由2600座减少到1053座;70%的矿井规模达到年产90万吨以上;年产30万吨以下的小煤矿全部淘汰;平均单井规模由年产30万吨提高到年产100万吨以上;企业主体由2200多家减少到130家,形成4个年生产能力亿吨级的特大型煤炭集团、3个年生产能力5000万吨级以上的大型煤炭集团。到2010年底,全省矿井数量控制为1000座。

河南省早在2004年开始,就率先对煤炭等重要矿产资源进行整合。经过多次整合,目前,河南省煤炭骨干企业占有及控制的资源达到全省的90%以上,产量占全省的80%以上,小煤矿数量也从原来的1569个减少到508个。2008年底,由永煤集团、焦煤集团、鹤煤集团等几大集团组建的河南煤业化工集团以及由平煤集团和神马集团联合组建的中国平煤神马能源化工集团正式成立,使河南省煤炭资源向优势企业集中得到进一步加强。

2009年9月,经国务院批准,国土资源部等中央十二部委联合下发《关于进一步推进矿产资源开发整合工作的通知》,要求各省区市在2010年进一步推进煤等15个重要矿种的矿产资源整合。《通知》要求,2010年3月底前,各省区市要编制和审批完成资源整合实施方案(实施方案要明确2010年年底前必须完成的整合重点及目标任务),并报国土资源部备案。2010年年底前,按照经批准的进一步推进整合实施方案,全面完成整合工作任务。凡未按整合实施方案完成整合工作任务的地区,自2011年1月1日起,不得新设矿业权。自此,煤炭资源整合向全国推进。

2011年是“十二五”开局之年,在这一年,煤炭行业可以说是风起云涌;煤企兼并重组风暴再起,资源整合又掀高潮;煤炭开发西进步伐加快,各大央企热衷在新疆跑马圈地;煤价坚挺向上高位震荡,煤电油运矛盾进一步激化;煤炭资源税改革投鼠忌器,结果低于市场预期等一系列的事件无不引起业内外人士的广泛关注,而经过一番整合、改革之后,煤炭行业似乎变得更加强势。

2012年以来,我国动力煤市场逐步转为供过于求的状态,煤炭价格持续阴跌下滑,企业兼并重组取得较大进展,行业集中度得以提高。据中国煤炭工业协会统计,截止2012年底全国规模以上煤炭企业数量降到6200家,同比减少1500家。山西煤矿企业减至130家,平均单井规模100万吨。与此同时,行业集中度不断提高,神华、中煤、同煤、山东能源、冀中集团、陕西煤业化工、山西焦煤等7家企业原煤产量超过亿吨,总产量占全国的28%。在淘汰落后产能方面,2012年全国关闭小煤矿628处,技改提升小煤矿662处,兼并重组小煤矿388处,淘汰落后产能9780万吨。

3.2.2 煤炭资源整合的模式

根据全国各省煤炭资源整合的情况,可将其分为三种模式:

模式一:以资源为中心进行重组整合。这种模式主要以山西、河南、河北省为代表。山西省按照焦煤、无烟煤和动力煤资源来划分,进行大集团重组整合。河南省则是采取政府主导、大型煤炭企业牵头的方式实施重组整合。河北省重组后的冀中能源集团,拥有峰峰、邢台、邯郸、井陉、张家口和山西晋中6个矿区,与开滦矿业集团管控了河北省绝大部分煤炭资源。

模式二:开放式资源整合。这种模式以内蒙古为代表。山西省、市、县直属国有控股和参股煤炭企业产能占全省的一半左右,而与此不同的是,内蒙古地方政府独资、控股、参股企业很少。针对这种情况,内蒙古煤炭行业采取的是“开放式的资源整合”,这种模式的特点是地方国有企业基本上为央企所整合,其他煤炭企业则基本上被股份制企业所整合。目前,内蒙古第一大煤炭企业伊泰集团即为股份制企业。2005年以来,内蒙古煤矿总数已经由2000年的2000多处,减至2009年的501处,生产规模10万吨以下的小煤矿已全部退出市场。

模式三:以业务链为中心的重组整合。这种模式主要以宁夏、黑龙江、陕西等省区为代表。主要做法是将全省大型煤炭企业组建为一个大集团,逐步实行统一战略规划、统一人事管理、统一财务管理、统一资源配置、统一市场营销、统一物资供应、统一产品品牌、统一技术研发等。

3.2.3 煤炭资源整合的影响

通过煤炭资源整合,我国煤炭产业集中度明显提高,产业结构得到优化,煤炭工业的规模化、集约化、机械化、现代化水平进一步提高,可持续发展和安全保障能力进一步增强。具体对动力煤生产企业来说,有如下影响:

第一,动力煤生产行业集中度进一步提高,大型煤炭企业会根据市场供求变化来制定生产计划,“价格下跌减少生产,价格上涨增加生产”,从而使动力煤的生产与需求保持大体的平衡,也有助于保证动力煤价格的稳定。

第二,大型动力煤生产企业集团不断形成,少数企业控制多数动力煤生产,有利于增强动力煤企业在价格谈判中的地位,增加动力煤企业的议价能力。

第三,从短期看,由于动力煤资源整合,小煤矿关闭,会减少动力煤的产能;而从长期看,动力煤产能不仅不会减少,而且还会增加。当煤炭资源集中在大企业手中后,随着大企业改扩建力度的加大,被关闭煤矿将陆续恢复生产,从而使动力煤总产能保持稳步增加。