来源:方正中期期货有限公司

摘要

➀全球植物油供需预期由松转紧方向,重心震荡走升。全球宽松形势,加上此前一年商品普遍的去库存去产能取得一定效力,助力商品整体运行空间出现修复性上移。

➁豆油供应预期进一步增加。连续的大豆丰产格局奠定供应基础,改变整体市场预期,同时下半年气候变数,拉尼娜影响不确定性增强,但是暂未强化豆类供应偏紧格局,如果没有较长时间的拉尼娜气候影响,较难改变豆类供需格局。豆油在前期粕强油弱极致后逐渐获得从底部实现回升动力,且地缘政治影响货币政策变化之下的原油回升对油脂类形成正面带动。

➂棕榈油受厄尔尼诺负面影响结束,进入产量增长周期,气候适宜性令产量回升加速进行,已经令棕榈油供应前景有所改善,叠加马币相对美元升值影响,马棕油承压,易成为油脂内短板。国内植物油直接进口低迷,棕榈油持续去库存延续,低库存与国内价格修复会令棕榈油后期进口出现改善。

➃菜籽油受到政策变化影响,国储菜油拍卖影响逐渐消失。由于菜籽产量连年下滑,且供应量较为有限,且菜籽全球供应也有所减少,整体压力相对较小,在油脂中,菜油相对偏强格局。

供需略有改善

全球植物供需收缩节奏放缓

全球植物供需偏紧在新年度预期微有改善,但后期仍存在较多变数。2017/2018新年度供需情况预测,全球供给因棕榈油自低位复产而有所恢复但速度较为平和,而全球需求增速则相应放缓。从新年度的预期来说,随着大豆供应改善和预期增长,主要大类油脂豆棕菜油产量均有进一步的增长。

全球植物油供需略改善

世界豆油供应增长,全球供需仍趋紧

(一)产量继续稳定增长,中国增长继续领先

美国、南美大豆连续创纪录产量,极大改善了全球油脂油料市场整体供应,而2017/2018年豆油产量预期变化也在进一步稳步增长,进一步丰富了油脂类供应。从油粕的相对关系角度来看,油脂需求增速显著慢于豆粕需求增速,蛋白需求增长快于油脂,这令油粕相对关系中,粕未来的主导性相对偏强。

豆油库存消费比紧平衡、中国进口大豆量多压榨积极,豆油产量增速继续领先

(二)美国生物柴油政策或影响豆油贸易

美国商务部表示,已决定对来自阿根廷和印尼的进口生物柴油征收的最终反补贴税,10月公布还公布了对两国生物柴油的反倾销关税。受美国政策双反政策实施影响,主要国家工业结构可能会有以下变化:

1、美国国内豆油生物柴油需求可能因此提高,21亿加仑的生物柴油掺混目标延续,美国国内市场豆油供需趋于偏紧。

2、双反倾销最受影响的是阿根廷。阿根廷豆油生物柴油用量下滑,阿根廷也将努力扩大豆油向其它国家出口,未来国际市场豆油出口供应充足程度可能因此有所提高。

3、其它可能的受益国家,预期新加坡、加拿大等国生物柴油出口可能因此会有所受益。未来棕榈油在生物柴油方面的发展可能进一步受益。

4、对于生物柴油的看点还有欧盟。欧盟议会提出可持续发展的法案,就是在2021年要禁用所有的基于食品的原料作为生物柴油。阿根廷的生物柴油事业对外依存度很高,基本一半以上用于出口,因此如果欧盟也倾向于转变,那么未来国际市场上可供贸易的豆油数量将会进一步增加。

5、巴西将进一步主动提高国内生物柴油掺混标准。

棕榈油供需料显著改善

(一)棕榈油产量恢复不及预期,2018年继续恢复增长

2017年,拉尼娜也迟迟未至,不过进入冬季后海温呈现较为温和的拉尼娜倾向,将会有助于2018年产量的恢复。2018年预计马来西亚棕榈油可能达到2000万吨。而印尼棕榈油的产量,是3700万吨,棕榈油产量可能会有5%-5.5%的增长,2018年会比2017年有较大增长。

全球棕榈油2018年料显著增长、棕榈油需求增长潜力看印度、南亚及非洲

除了来自于供应的面的压力之外,需求变化也需关注,棕榈油传统进口大国或区域中,中国恢复进口增长潜力相对一般,而印度等南亚国家需求增长潜力相对较大,而欧盟相对稳定,非洲可能会进一步增长。

(二)棕榈油与其它油脂的相互影响

在全球植物油供应中,棕榈油供应是最为充裕的,并在过往年份中对于其它油脂的产量下降起到重要补充,令全球植物油供需格局总体维持充足。2017年末至2018年初,因为美国生物柴油政策变化,对于豆油供应量影响,美豆油偏强预期可能继续存在,因此豆棕油价差可能会超过100美元/吨运行。

(三)生物柴油政策对棕榈油需求提振不佳

马来西亚生物柴油政策规定运输燃料中的生物柴油掺混率为10%,工业用燃料中的生物柴油掺混率为7%。在更高的生物柴油掺混率实施之前,产量不会增加。即使生物柴油产量增加,产量可能只有60万吨。在2016年,B10和B7生物燃料掺混政策两度推迟实施,2017年也未能成行。印尼政府也曾表示将实现20%的生物燃料掺混目标。但是原油价格低迷,甚至低于棕榈油价格,使得传统柴油比生物燃料更有价格竞争力。因此两国目标均暂缺乏实现的经济意义。

菜籽油供应下滑 产不足需

全球菜籽油产量趋于缩减,并且可能连续第三个年度呈现产不足需,因中国菜籽产量下滑影响了菜油的新作供应。同时,由于中国菜籽油收储,过去几年菜油库存出现大幅增加,菜油市场份额也有所流失,但是随着临时收储终结,而临储拍卖去库存持续进行,菜油远期供需趋紧进一步显现。

全球菜油供应下滑,产不足需

中国植物油震荡筑底

国内豆油供需双增

我国植物油市场近年来供需缺口未再进一步扩大,直接进口量震荡继续缩减,最主要的变化则是从2013/2014年度起开始进入了去库存的过程,2017/2018年还将进一步延续。国内植物油库存消费比也处在进一步缩减之中。整体供需压力进一步收窄。

中国植物油供需平衡表

国内近年来,豆粕需求增速高于豆油,令国内压榨活动对粕的利润依赖程度高于豆油,这对于豆油形成持续的打压。今年形势依旧如此,国内大豆进口较多,压榨活动积极,而豆粕需求因国内养殖结构调整一度有放缓,加之国内植物油前两年连续去库存效果较为显著,植物油国内压力已经得到较大的缓解,豆油因供应量充足及价格优势,扩展市场份额,库存消费比脱离2013年高点继续下滑,产量增速放缓,但是产量增速显著快于需求增速,因为产量还是由蛋白的需求而非豆油的需求决定。这也造成国内豆油的价格与国外相比呈现持续的倒挂。豆油直接进口减少,加上大豆大量进口压榨延续,同时由于拍卖的菜油进入市场形成了阶段的市场份额挤点,今年豆油自年初库存90万吨起开始累库存,至11月以后再度回到160万吨以上的水准。2018年生猪产能扩张预期有利于饲料需求增长,令油粕比向利于粕方向变化

而进入2018年,由于菜油的库存压力基本已经消化,油脂库存压力在下降,但豆油端供给充足,加上棕榈油产量2018年将会继续增长,因此豆油未来走势仍将处于决定国内油脂整体运行方向,但在绝对波动上不及其它油脂。

国产豆油产量增速偏高于需求,库存消费比在均衡位置

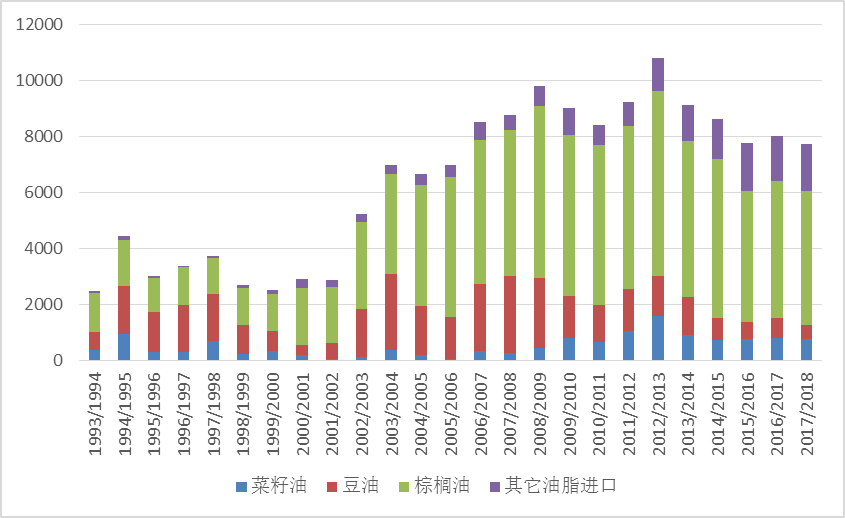

植物油直接进口难有较大改善

我国植物油进口格局呈现变化,内外盘持续倒挂,影响进口热情。当前情况下传统贸易利差进口为主导,只有在内外盘顺价出现时才会出现进口窗口。由于国内以压榨产业为主格局使然,定价方面偏于粕的引导,内外盘倒挂成为常态,豆油进口料仍会低迷。棕榈油虽然因偶尔出现进口窗口有所恢复,但因为近年来融资贸易需求大降,就总体需求发展而言,难有显著改善,随着明年棕榈油供应增长,进口可能出现部分恢复性增长,而且也需要豆棕油价差给出合适的进口区间。今年其实人民币一度出现了较好的升值态势,但是对于进口的促进主要还是体现在油料上。明年人民币相对美元贬值的压力并未消除,对进口端存在压力。

棕榈油、豆油直接进口略有恢复但仍难有太多改观

菜油长线供需改善

我国菜油结构性变化显著,未来产不足需缺口料会进一步扩大。菜油结束了临时收储,逐渐转向市场化。从2015年起国家不再收储菜籽,意味着后期菜油走向市场化定价策略。而进入2016年,失去收储依托,市价低迷,国产菜籽产量料继续下滑,国产菜油供应进一步回落。几年来收储成本高企,令高价菜油充斥国家储备库,至2015年12月,约有菜油库存580万吨菜籽油库存,其中包括2009年收购的40万吨菜籽油以及2010年收购的80万吨菜籽油。经过2016年的拍卖消化,至2017年末临时储备菜油库存降至140万吨左右。我国菜籽2017年全国油菜种植面积进一步下降,继续减产趋势。未来沿海加工布局将可能继续扩张。

我国菜油长期看产不足需缺口扩大

菜油结束了临时收储,逐渐转向市场化。从2015年起国家不再收储菜籽,意味着后期菜油走向市场化定价策略。而进入2016年,失去收储依托,市价低迷,国产菜籽产量料继续下滑,国产菜油供应进一步回落。几年来收储成本高企,令高价菜油充斥国家储备库,至2015年12月,约有菜油库存580万吨菜籽油库存,其中包括2009年收购的40万吨菜籽油以及2010年收购的80万吨菜籽油。经过2016年的拍卖消化,至2017年末临时储备菜油库存降至140万吨左右。未来的菜油走势,国产菜油特色化小包装化,进口压榨国际化影响加剧的倾向将会更加明显。同时由于政策干预因素弱化,市场化因素增强,未来菜油活跃程度与其它油脂联动程度均将提高。

油脂震荡季节性走势

美盘震荡、马盘回落

美盘豆油35美分成为区域波动重要关键点位,下方震荡不改,突破则打开上行空间。但2017年美豆油总是在短暂突破之后即回归下方空间继续整理,显示整体的压力依然较强,需要反复蓄势波动。从CFTC基金持仓来看,豆油持仓总量增加,但净持仓手处于历史数据中间位置,多空僵持意见分歧,实现方向明确选择仍需要时日。马来西亚棕榈油自2015年第三季度启动上涨,突破了2012年第三季度以来的幅度震荡整理区域延续上行,但是逐渐面临上行压制力量增强,在2017年末到2018年初可能面临较强的下行压力。

连盘逐渐摆脱下行压力

连豆油底部反复确认,整体波动偏和缓,但下方空间相对有限,2018年度重心有望震荡缓升,7600元/吨以内延续宽幅震荡整理。连棕油逐渐抬高重心,不过在6500元/吨以内维持震荡格局。菜油为长线基本面最好的品种,远期料会有更多的修复空间。经过反复震荡修复调整后重心仍将上移,但但8000元/吨内宽幅震荡。

豆油震荡中抬高重心、连棕榈油缓慢抬升重心

菜油震荡缓升

结论

油脂供需面主导行情,2017年上半年以回落调整为主,走势偏于平淡,但已脱离2015年低位区域,上行节奏偏弱。下一年主要影响因素包括:

1、从供应角度来看,油脂全球供需平稳。弱拉尼娜可能形成,但可能对大豆供应影响较有限,天气市炒作仍将是未来油脂油料市场的重要题材,没有天气波动,难令油脂油料供需偏充足的大局改观。

2、油粕比的运行规律,节奏切换料需注意油脂需求及棕榈油生产淡旺季。不过预期2018年饲料需求相对较强的格局,油脂相对可能偏弱。

3、生物柴油政策推动需求发展,但是反倾销等影响各国生物柴油结构变化。

4、国内菜油去库存基本结束,且现货需求不断改善,从长远角度来看具有进一步价值改善空间。但是注意节奏变化,较高的利润空间也易形成进口预期改善和盘面利润空间的锁定。

5、国内油脂供应总体供应相对国际市场更为充足,进口大豆压榨仍是最主要供给方式,国内需求增长变化不大,结构性变化下粕强油弱,油脂相对充足,重心缓升。

6、全球经济形势影响,虽然2017年保持了低通胀的格局,但2018年通胀节奏料将会回升,虽然油脂类相对来说不是通胀相对优选的对冲品种,但会受到连带影响。

由此来看,2018年植物油仍存在进一步走升可能性,节奏变化,和大豆市场充足供应影响,原油上行节奏,美元加息预期等均可能对其形成影响,总体呈现宽幅波动走势。

进入【新浪财经股吧】讨论

责任编辑:牛鹏飞