南华资本橡胶事业部负责人 周梓房

南华资本橡胶事业部负责人 周梓房周梓房,澳大利亚阿德莱德大学应用金融硕士,现任南华资本橡胶事业部负责人,曾任南华期货研究所橡胶研究员,对天然橡胶各种套利模式有深入研究,在国内主流媒体上发表过多篇专题报告。获上期所2016年度“优秀能化分析师奖”,第九届、第十届期货日报、证券时报最佳工业品分析师。

核心观点

1、这次我去云南走访了一些橡胶贸易商、胶林、加工厂等,综合来看,云南库存处于历史高位,胶厂加工利润尚可,停割期供应依然不容乐观。

2、我近期主要探索用期权来做橡胶的套利,最近也做了一些实际的操作。期权是工具,具备一些期货不具备的优点,做期权也是基于你对行情的判断。用好期权可以扩大获利幅度,降低损失程度,实现价值最大化。

3、目前国内橡胶进入停割期,而国外依然处于高产季,目前绝对价格低,停割期间原料价格有支撑,目前价位生产商惜售现象较普遍,昆明地区标二价格在11000左右,目前价位套利盘参与积极性不高(怕低位爆拉行情),所以橡胶下方空间有限。

4、期货高升水依然是悬在橡胶上方的“达摩克利斯之剑”,期价反弹将导致期现价差拉大,会给大量的非标套利盘提供舒适的入场时机,因此我们认为胶价上涨之路依然困难重重。

➤大宗内参:周老师,您最近去云南做橡胶市场调研,主要了解到哪些情况呢?

周梓房:这次我去云南走访了一些橡胶贸易商、胶林、加工厂等,主要了解到以下情况:

1、云南橡胶已经基本停割,农场主弃割较多,农民都自己割。费用方面,胶林除了前期投入外,主要人工成本和维护费(农药、化肥)。云南的割胶期一般在7.5-8个月,15000以上胶林赚钱。

2、目前云南现货库存大,预计在15万吨,库存处于历年最高位。其中,昆明市场相对封闭,国产胶相对抗跌,每一轮基差很明显(标二流动性不好)。

3、版纳地区目前主要民营加工厂还在生产,他们的利润空间还不错,一吨大概有五六百的利润。他们的原料库存大,主要原料有绉片(10.2元/公斤)、杯胶(10.1元/公斤) 、胶团(10元/公斤)和外胶(8.6元/公斤)等。

4、加工厂加工成本方面,20号轮胎胶民营为+500-600/吨,标二民营为+700-800元/吨,民营胶水到全乳为+600-700元/吨。这些加工厂原料很大部分来自进口,后市原料进口预计常态化,替代种植12万吨(3-8月+12月)。

5、调研期间标二与主力合约价差3700-3800,非标套安全边际高(去年12月标二最大价差5000,今年8月份最大价差4200,混合当时3800)。

6、在产量方面,据我们了解,越南目前产量100万吨,每年预计增10%;云南农垦产量25万吨,其中全乳14-15万吨;广垦7-8万吨,其中全乳3-4万吨。

7、据了解,业内很多人在关注明年3、4月份轮储可能性问题。

综合来看,云南库存处于历史高位,胶厂加工利润尚可,停割期供应依然不容乐观。

➤大宗内参:周老师,听说您最近在用场外期权来做天然橡胶的套利,那么您能谈谈这方面的想法吗?

周梓房:我近期主要探索用期权来做橡胶的套利,最近也做了一些实际的操作。期权是工具,具备一些期货不具备的优点,做期权也是基于你对行情的判断。用好期权可以扩大获利幅度,降低损失程度,实现价值最大化。

我来讲一个前期的操作案例和一个期权组合策略:

1、 案例:

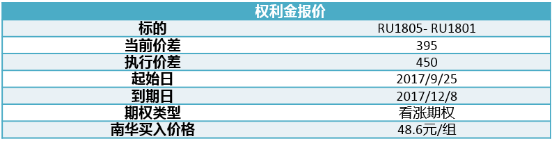

期权策略:卖出RU1、5价差期权(进场价395,执行价450,收取权利金48.6元/组)

沪胶1801-1805正向套利逻辑:

(1)9月底,沪胶经过前期大幅下跌后1801合约处于一个年内低位,现货价格企稳,预计大幅下跌空间很小,可考虑逢低买入1801同时卖出1805做保护。

(2)1月合约是供需面相对较好的合约,由于老胶最晚只能交割到上一年11月,1月合约的交割品主要是国产新全乳胶(还有部分进口三号烟片胶)。供应方面国内年底停割,而年初需求受到重卡第一个旺季影响处于一个逐渐增加的过程。

(3)有软逼仓“可能性”:1月合约新胶流通货源相对稀缺,当时上期所仓单37.415万吨,而11月到期的仓单有26.41万吨,届时老仓单注销后1月合约的仓单压力解除。1月合约后期有软逼仓可能性,利于15正套,之前1501合约逼仓成功,1601合约软逼仓最后多头弃盘。

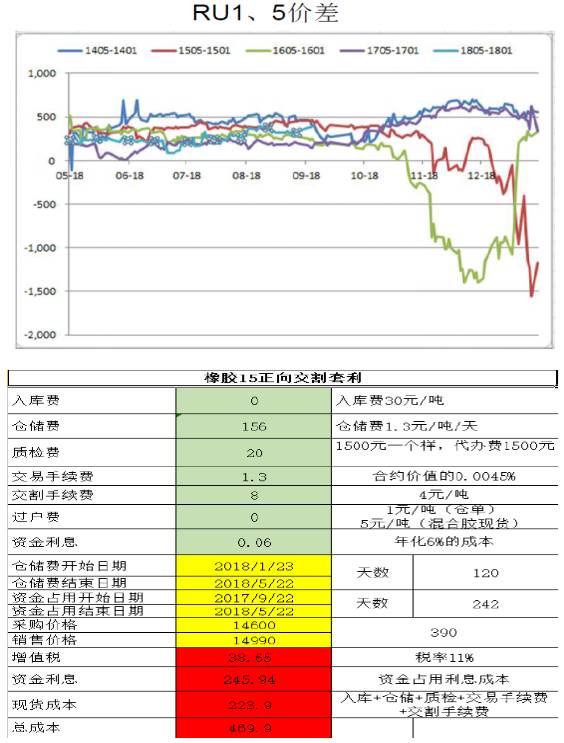

(4)统计1、5价差,最近三年1、5价差最小值分别为-465,-520,-635,随着最近几年套利盛行,传统的仓单正套市场已经非常成熟,1、5价差极小值超过持仓成本的可能性越来越低。

根据RU1805和RU1801的正向套利机会分析,得出以下结论:

(1)RU1805- RU1801的价差超过某个值,可以进行买1抛5,当价差无法在1月份交割前收敛获利时,可通过交割,获取相对确定的投资收益;

(2)当前RU1805- RU1801的价差为395,并未达到该值;运用期权,当下就可以有一个“或有”头寸:未来可能达成以当前设定的价格进场的头寸。

该期权到期情境分析:

Ø 12月8日到期时,RU1805- RU1801不高于450:我们的对手方,即看涨期权的买方会放弃行权,我方没有产生卖出RU1805- RU1801的头寸。获利48.6元/组的权利金。

Ø 12月8日到期时,RU1805- RU1801高于450:我们的对手方,即看涨期权的买方会行使权利,我方将以450的价差卖出RU1805- RU1801头寸,但仍然收到48.6元/组的权利金。

策略总结

该期权策略基于橡胶买近抛远的期货策略。在当前价差并未达到期货理想的进场位置时,可以利用卖出期权策略,获取固定收益的回报(这是该策略最可能出现的结果)。

由于是卖出期权,需要做好被行权后的预案,即能够处理以预设价格持有正套头寸的情况。

最好的结果:既获得权利金又实现建仓。

最终:我们在2017.11.30夜盘价差410时提解,总共赚32625元1000吨

2、 低成本组合策略:

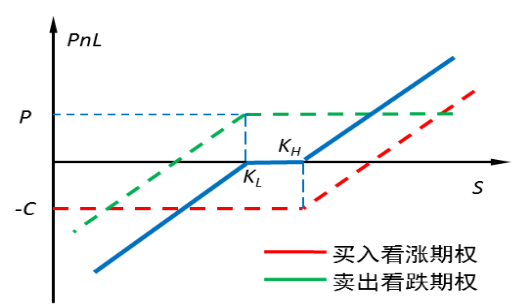

期权策略:买1801虚值看涨期权卖1801虚值看跌期权

策略逻辑:

当时1801期货在13000-14000盘整了一个月,在经历了大幅下跌后认为1801后续下跌空间有限,预计后期期价可能会有一波反弹,我们也愿意以较低价格比如12500接货。(这个策略只要到期时期货价格不跌破12500就不会有亏损,最坏情况是建仓后期货价格快速下跌,卖方策略的天敌是跳空)

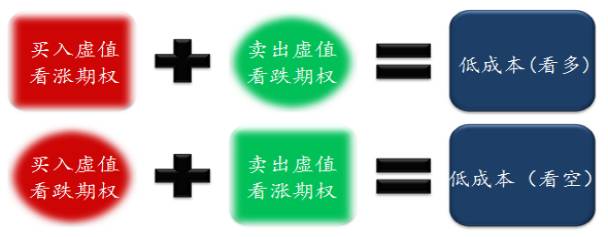

低成本组合:运用买进高执行价看涨期权同时卖出低执行价看跌期权所构成的零期权费的组合策略。

u 策略逻辑:通过复制类似标的到期损益获得方向性收益;

u 策略构成:买入/卖出虚值看涨期权+卖出/买入虚值看跌期权。

运用时机:

u 想买看涨期权但不想支付太多的期权费用;

u 原本就想以低执行价进行采购的需求。

零成本期权策略特性:客户无需支付期权费用,如果行情上涨超过看涨期权的执行价,可以获得无限收益。

策略总结:

此策略适用在判断行情下有底,上涨又比较难的情况(震荡行情),此时单纯期货不好操作,而期权可以!通过卖出看跌的权利金收入弥补买入看涨期权的权利金支出。

➤大宗内参:那么,对于橡胶市场,您后期期权操作的主要策略是什么呢?

周梓房:对于橡胶市场,我后期推荐的期权策略是:

(1)正套可卖5、9价差看涨期权价差450以上(09合约交割属性影响大)

(2)1805价格在低位时可考虑买虚值看涨卖虚值看跌,若反弹幅度较大,则考虑高位买入虚值看跌,卖出虚值看涨。

(3)如果1805在14000-14500震荡,可考虑卖出期权收权利金(卖出13500看跌140,卖出15500看涨166,进场价14500)。

(4)如果有现货多头敞口,可考虑卖平值看涨期权(14400卖平值看涨收506权利金),增加现货安全垫。

➤大宗内参:对橡胶后市您如何判断?近期市场,有哪些方面需要我们重点关注呢?

周梓房:天然橡胶供应具有农产品属性。目前国内橡胶进入停割期,而国外依然处于高产季,目前绝对价格低,停割期间原料价格有支撑,目前价位生产商惜售现象较普遍,昆明地区标二价格在11000左右,目前价位套利盘参与积极性不高(怕低位爆拉行情),所以橡胶下方空间有限。

不过天胶的供需面依然较差,供应方面,一是由于去年四季度到今年二月份胶价一路上涨产胶国开割积极性大增,二是今年并没有出现大的极端天气,产区基本处于“风调雨顺”,今年的整体供应在4-5%左右高增速,而前期价格高位大量进口使得橡胶显性库存以及隐形库存都处在高位。需求方面,受到重卡销售火爆影响配套需求还行,而替换这块受到“921”新政以及环保等影响明显弱于去年,出口这块也一般,总体今年的供应增速大于需求增速。此外,期货高升水依然是悬在橡胶上方的“达摩克利斯之剑”,期价反弹将导致期现价差拉大,会给大量的非标套利盘提供舒适的入场时机。因此我们认为胶价上涨之路依然困难重重。我认为,目前胶价应该是看空不做空,逢反弹介入空单较合适。

橡胶市场后期需关注后期东南亚原料会不会出现问题(之前一波反弹大量橡胶进口到国内)以及三国限制出口政策。

文章来源:大宗内参

进入【新浪财经股吧】讨论

责任编辑:张瑶