文章来源:对冲研投

文 | 中金公司研究部

今年以来,大宗商品整体表现依旧十分亮眼,主要是受益于供给端不同程度的收缩。往前看,我们预计2018年大宗商品整体将延续涨势,但品种间的机会存在一定的差异,主要源于需求增长消化过剩。

石油:

全球剩余产能固化,需求回升超过供应增长,重回均衡。展望2018年,剩余产能从北美转向中东,不再具有市场可调节性,而全球石油消费预计出现高增长,边际成本抬升油价。

预计2018年Brent原油价格均价将会在58美元/桶,年内高点预计在65美元/桶。此外,我们预计2018年全球炼油毛利将不会持续上行,而是呈现出倒“V”型走势,行业景气度将逐渐进入尾声。

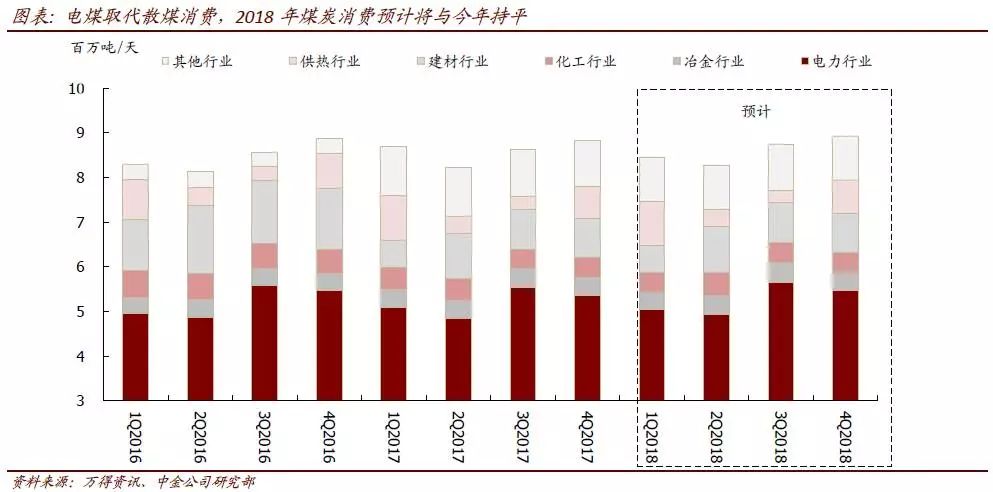

动力煤:

先进产能持续投放,价格回归合理区间。需求端,国内动力煤需求将在各行业再分配,但整体消费预计将与今年持平;供应端,持续高位的利润空间预计将吸引供应复产,既有开工率放开和先进产能置换,也可能有中小煤矿复产。

我们预测动力煤供需情况在2018年由短缺转向均衡,价格回落至550元/吨的合理区间。

天然气:

北美天然气过剩依旧;国内非常规可乘东风。对于美国,我们预计明年将呈现出供需两旺的局面,整体过剩仍将存在。当前低价环境下供给增长乏力,而十三五期间中国天然气需求有望保持高增速,预计未来对外依存度会继续攀升。

不断扩大的供需缺口既需要也能够依靠发展非常规气来填补,更不必说未来国内进口需求势必推升国际LNG价格,这也相对提升非常规气的经济性。

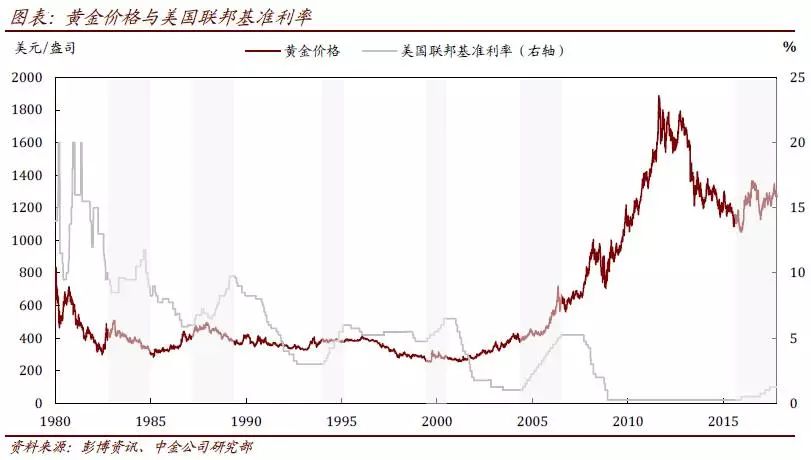

贵金属:

加息仍是主旋律,对金价影响或削弱。根据中金宏观组对2018年美联储加息三次的判断,明年下半年联邦基准利率将达到2.00-2.25%水平,但温和通胀的预期将降低三次加息对金价的负面影响。

对价格,在朝鲜及中东局势不恶化的情况下,预计2018年均价在1200美元/盎司,略低于市场一致预期。

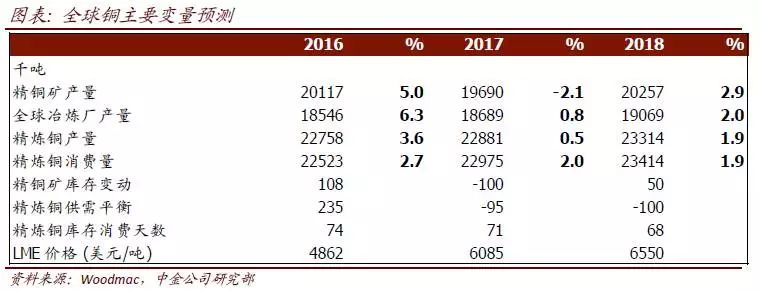

有色金属:

2018年基本面仍趋乐观。受益于供给端的干扰以及全球需求边际上的提升,17年有色金属的表现亮眼。18年我们仍然认为基本面的改善持续,因此对有色金属价格保持乐观。

另外,美元走势趋弱为金属价格的上涨带来宏观背景,另一方面油价和运费的上涨造成成本端整体抬升。受益于供给侧改革的推进,18年电解铝市场将首现缺口。对于锌,供需缺口逐渐收窄,但短缺仍存。

整体而言,有色金属我们给出如下排序铝>锌>铜>铅>镍。

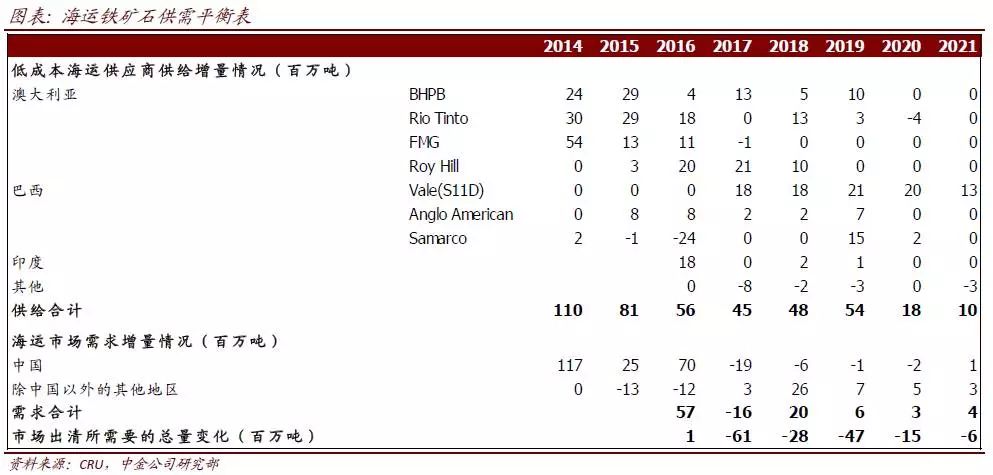

黑色金属:

钢厂利润难维系高位,铁矿过剩收窄。今年金属市场投资者相对困惑,原材料与成材对应史上较高的隐含波动率。18年,铁矿边际上仍有供给投入,需求有回升但幅度较小,我们预计3个月,6个月,12个月价格为43美元/吨,55美元/吨,52美元/吨。

基于对明年边际钢铁供给趋松和需求增长强度降低的判断,我们预计超高的国内钢厂冶炼利润将从1000元/吨回落至300元/吨。

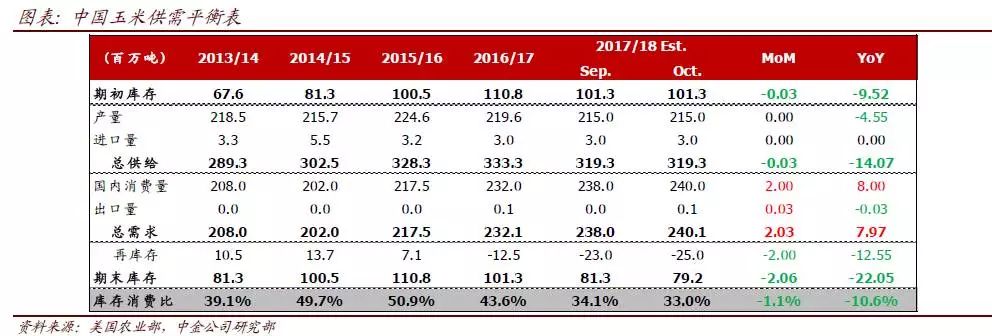

农产品:

供应复产加剧过剩。18年全球玉米市场转向去库存,而小麦期末库存再创新高,价格反弹有压力。在旺盛需求的推动下,大豆库存消费比预计下滑,为价格上行提供支撑。

对于棉花,全球丰产预期增强,棉花价格存在下行压力。此外,全球糖市转向供应过剩,糖价大概率进入下降周期。

综合来看,对于农产品我们给出的排序为玉米>大豆>小麦>棉花>糖。

进入【新浪财经股吧】讨论

责任编辑:张瑶