文章来源:对冲研投

风似乎已刮到了能化板块。

今天,甲醇突然大幅拉涨,同时现货面出现供给减少、装置检修等多重利好。那么在黑色、有色之后,甲醇是否会成为下一个风口? 需要关注的核心逻辑点又是什么?

环保影响超预期,甲醇及下游如甲醛、MTBE等装置开工表现均受到不同程度影响。

ICIS预测数据显示,相较下游需求而言,此次甲醇生产装置受环保停工、推迟开车范围更广,9-12月国内整体供应减量大于需求减量,甲醇价格走势判断逻辑发生改变,供应压力较此前预测大幅下降,期间国内甲醇行情走势或震荡偏强。

供应端:环保影响超预期 9-12月国内甲醇供应较预期月均下降20-30万吨

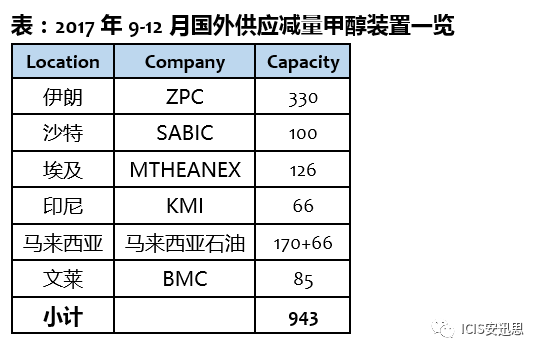

环保影响超预期,加之国际部分甲醇装置运行不稳定影响,国产及进口甲醇供应同步减量。ICIS预测数据显示,2017年9-12月国内甲醇供应较此前预期月均下调20-30万吨。详见下表:

其中,国内供应方面,受环保影响的因素主要包括:新建甲醇装置因环保手续不全无限期推迟投料时间;贵州、新疆等地存在煤炭受环保影响供应减少,甲醇装置因煤炭供应不足停车;总涉及产能140万吨。

进口供应方面,国际装置问题频发,总涉及产能超过900万吨,9-12月进口供应预期较前期减量共计超过20万吨。ICIS预计9-12月度均进口量在75万吨。

需求端:环保影响主要涉及甲醛、MTBE 因占比较小实际影响相对有限

环保严查同样影响甲醇下游装置生产,主要为甲醛及MTBE行业。但因上述行业在甲醇需求中仅占17.5%,因此实际影响或有限。2017年9-12月国内甲醇需求月均在550万吨左右。详见下表:

上图可以看出,CTO/MTO为中国甲醇需求的关键驱动因素,在国内总需求中占比48%,而CTO/MTO需求的关键驱动因素则为经济性。自2017年7月中旬以来,沿海MTO盈利已由负转正,这也为9-12月甲醇价格震荡偏强提供了支撑。

中国沿海MTO装置盈利由负转正 全年或消费甲醇2800万

进入【新浪财经股吧】讨论

责任编辑:张瑶