ͭ�۶��ڿ����µ�ģʽ

����ͭ�����ʣ������Ի��⣬�г��ֻ���������

������Ҫ

���������ڼ䣬��Χ�г����ֵ��ԣ�ͭ�۴����˽�ǰ����ģʽ��LME3�µ�����ͭ�۵���7000��Ԫ/��һ�ߡ�ͭ����Ĺ�ʣ������Ի��⣬����ȫ���۾��õIJ�ȷ���ԣ�ͭ�����Գ��ִ�����У�����ͭ�������µ�Ϊ����

����

����

���������ڼ䣬��Χ�г����ֵ��ԣ�QE���������ʱ������������г�Σ�����أ�����͢������������Σ���������䡢̩�����ڿ������η������ϣ��������������߲������г���ȫ�ø���ǰ���ĵ��ǣ�ȫ����������ش죬������Ʒ�۸��ߵͣ�ͭ���ƺ����ƽ�ǰ����ģʽ��LME3�µ�����ͭ�۵���7000��Ԫ/��һ�ߡ�ͭ�����ʣ������Ի��⣬����ȫ���۾��õIJ�ȷ���ԣ�ͭ�����Դ�����У�����ͭ�������µ�Ϊ����

������վ���δ�����

��������ǰ��ͭ��һֱ���������С�����ͭΪ������2013��8��������ͭ��һֱ����7000��7400��Ԫ/�����䣬���˫���������⣬����������ͭ����Ӧ��ʣʼ��ѹ��ͭ���߸ߣ��ж����������й�������Ȼ����ǿ֧�ŵĽ�ɫ����������ģʽ�ܿ�����2014��õ�������

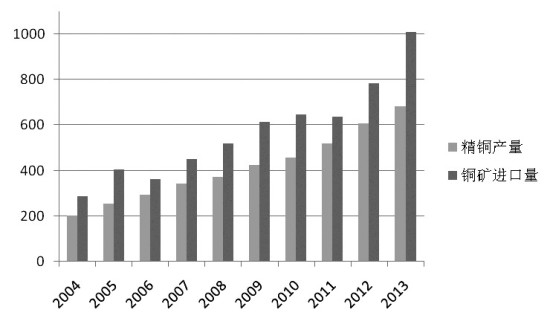

����WBMS���±�����ʾ��2013��1��11��ȫ��ͭ�й�Ӧ��ʣ37.5��֣�ȫ����ͭ����ͬ������6.4%����1966��֣��й��������ԡ�������Ҫͭ������Ŀ��������ͷ��ڣ�δ������ȫ��ͭ�����ʣ����ҵ�ڹ�ʶ��TC/RCһ�����ǣ���ͭ���������ɸ۹�˾���Э�飬��2014��ij���TC/RC��Ϊ92��Ԫ/�ֺ�9.2����/������2013���70��Ԫ/�ֺ�7����/������31%���ֻ�TC���Ǵﵽ110��Ԫ/�����ϣ�ұ���̵Ļ������������ԣ����2013�����ݿɼ�һ�ߡ�����ͳ�ƾֵ�������ʾ��2013����ھ�ͭ�����ﵽ684��֣���2012���606�������13%��2013��ͭ��ʯ�Լ�����������ﵽ1007��֣���2012���783��ִ������29%��

������Ȼ����ͷ����û�л���֮����ͬ��������WBMS���µı��棬2013��1��11��ȫ��ͭ��������Ϊ1928.5��֣�2012��ͬ��Ϊ1848.9��֡�2013��1��11���й�������������84.5��֣���891.9��֡�2013��11�·ݣ�ȫ����ͭ����Ϊ188.8��֣�������Ϊ193.2��֡����������ݿ��Կ������й�������Ȼ���ڣ����й��ҵ����ƻ�2014��Ͷ��3815��Ԫ��ͬ������13%��LME�����2013��6�³����½�������2��5�գ�LMEͭ���Ϊ311225�֡�

����Σ��������ͭ�۶�������

�������գ�������������ҵPMI���߲������г��Ծ���ǰ���ı��ۣ�������ʾ��1�·��й�����ҵ�ɹ�����ָ��PMI������50.5%������ǰֵ51%��ͬ�ڵĻ������ҵPMI����50�ٿ��ߣ�Ϊ49.5%�����߽�Ϊ6�����ڵĵ͵㣬һ���̶���˵����������ҵ�Լ����û�Ļ��䡣����1�·�ISM����ҵָ��Ϊ51.3%���������Ԥ��ֵ56%��ǰֵ56.5%���ﵽ��8���µĵ͵㡣

�������ͬʱ��ͭ��ͬ���ܵ��г����������Ĵ�����շ���������ռ�����ƣ�CFTC������ʾ������1��28�յ��ܣ���ͭ����ҵ���������٣��ɽ��ڵĸߵ�12428�ִ��ή����4�֣���ͷ������������г���

����ȥ��������QE����ʹ����Ԫ�ʱ������������г��������������2013�°��궫���ǹ����Լ����ʱ����������ڼ䰢��͢���������µ�10%�������䡢�ڿ�����̩��������Σ�����ϣ����⣬�г��ֻ��������ӣ������г�������VIXָ������������ڴ˱����£�������ͭ���������У����ǹ����г����������������Լ�������������Ŀռ䣬ͭ�ۺ��ѳ���ѩ��ʽ�ı����������ȡ�����ղ��ԡ�

����(���ߵ�λ��³֤�ڻ�)

������Ȩ�����������������ݣ�����Դ�����ڻ��ձ������������֡�ͼƬ������Ƶ���ϣ���Ȩ�����ڻ��ձ����У��κ�ý�塢��վ�����δ������Э����Ȩ����ת�ء����ӡ�ת������������ʽ���Ʒ���/�������Ѿ�����Э����Ȩ��ý�塢��վ��������ʹ��ʱ����ע��"�����Դ���ڻ��ձ�"��Υ�߱��������������Ρ�