我国聚丙烯贸易情况

第六章我国聚丙烯贸易情况

6.1我国聚丙烯贸易结构

由于石化产业链条非常长,从原油到最终塑料制品,一般经历炼制、裂解、聚合等数十个级别的中间环节,除了化学性质稳定性差、不易储运的产品会作为中间品,一般企业都是选取产业链上一段进行生产经营,生产和消费环节分离。我国几乎所有的石化企业,包括国有、民营和外资,都是将PP、PE等聚烯烃直接作为商品出售,不再对其进行深加工。因此,PP的商品化率几乎达到100%,2012年我国PP的表观消费量达到1486万吨,几乎全部以商品形式经过市场流通,可供期货交割量充足。

图表39我国聚丙烯贸易结构

6.2国内生产企业销售体系

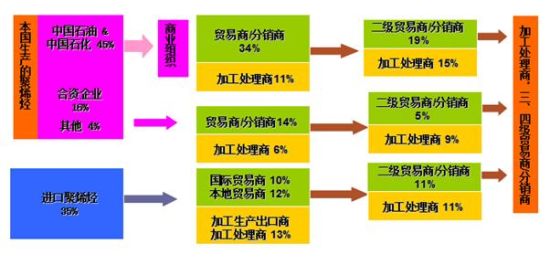

目前我国PP销售主要集中在中石化、中石油、合资及地方三大石化集团。其中,中石化及中石油采取统销政策,由总部统一管理,各大区分别完成销售计划,产品将由大区统一定价,避免了原来内部分公司的恶性竞价,稳定了区域市场。另外,统销更有利于增强国内石化企业的竞争力,使得中石化和中石油一道共同掌控国内石化市场,进而进一步规避国际原油变动所带来的风险,稳定国内市场乃至亚洲市场的原料价格,使得石化市场走势更加趋于理性化;而合资及地方企业以独立销售为主,与中石化中石油形成分庭抗礼的局面。

定价机制方面中石化与中石油均以现货销售为主,在价格上较为贴近市场,在行情波动较大时经常采取挂揭牌手段促进销售,而在行情较为稳定时多采取定价销售。目前两大集团在定价策略上更为灵活,如中石化对3A客户每吨返现20-40元不等,而中石油经常出台大户价等等,两大集团还收3个月承兑免息等服务。而地方及合资企业在价格上多以跟随为主,主要采取挂牌、定价、及周保价等销售手段,另外配送服务是部分合资企业的特点和优势。在产品特性方面我国石化企业的研发能力不足,产品多集中在通用料级别,而在高端专用料方面表现不足。其中中石化产品特性略优于中石油及地方合资企业。在客户区别方面中石化及中石油以分销给贸易商为主,直销给下游工厂较少;地方合资企业主要以代销和零售为主。

6.3我国聚丙烯贸易流向

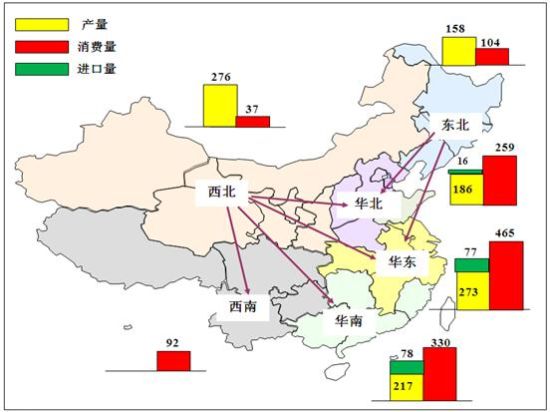

由于我国PP出口极少,贸易主要表现为进口贸易和国内各大区之间的贸易。与消费地带相适应,我国PP贸易流向也主要集中在以辽宁、河北、山东、北京、天津等省市形成的“环渤海湾消费区”,以安徽、江苏、浙江、上海等省市形成的“长三角消费区”和以广东、深圳等省区形成的“珠三角消费区”。从进口量来看,广东省、福建省、上海市、江苏省、浙江省、山东省、津京地区和大连市等八省市地区的进口量约占全国进口总量的70%。从进口海关来看,我国PP的进口主要集中在上海、天津、黄埔、厦门和青岛等海关。基本也反映了“珠三角”、“长三角”和“环渤海”地区三足鼎立的贸易格局。

我国PP的产能主要分布在华东、华南、东北和西北,消费主要集中在华东、华南和华北,进口PP主要流入华东和华南[1]。因此,全国整体贸易的主流是集中流入以江浙沪为代表的长三角地区、以广东为代表的珠三角地区和以山东为代表的华北沿海地区,而西北和东北为净流出,西南地区的供应主要从西北和华南调入,华东与华北、华南之间也有少量的商品流。

西北地区为我国PP最大的流出地,2012年约有230万吨PP流出,运往华东、华南、华北、西南等地,运输方式以铁路为主。这主要是因为近年来随着煤制PP企业相继在西北投产,使得该地产能产量快速扩张,据统计2006-2012年西北地区新增产能为240万吨,年均增长率为28%;而2012年当地塑料制品产量为165万吨,全国占比不足3%。此外,东北地区也有约54万吨PP需要外运消化,主要销往华北、华东地区,运输方式走铁路或者从大连中转走船运。华东、华南、华北为PP主要消费地(消费占比合计超过80%),2012年共有200万吨左右的供需缺口。生产厂家大多在这三个地区设立分销点,贸易非常活跃。三地间也有少量的商品流,华东-华北间由于距离较近,通常用汽运方式,华南-华东之间一般走海运的较多。

图表40我国聚丙烯贸易流向