国内聚丙烯供给状况分析

第三章 国内聚丙烯供给状况分析

3.1国内聚丙烯市场概况

2002年后,世界经济的逐步复苏和中国加入WTO的推动,中国经济进入了新一轮快速发展期,2002-2007年中国GDP连续5年增长率超过10%,国内投资和出口继续保持了大幅增长。在此带动下,聚丙烯的供应与消费也呈现快速增长,其中产能由2002年的423万吨/年增加到2007年的717万吨/年,年均增速高达11.2%;消费由2002年的623万吨增加到2007年的1036万吨;产能的快速增加以及高的开工率,使得我国聚丙烯自给率由2002年的61.0%增加到2007年的70.1%,提高了近10个百分点。2008年受美国金融危机的影响,我国纺织、玩具、塑料制品等行业的出口明显下降,导致聚丙烯的需求仅为1008万吨,较2007年下降了近9万吨。2008年我国聚丙烯新增产能65万吨/年,由于下游需求萎缩,开工率由2007年的102.1%下降到2008年的94.6%,为多年来开工率最低值。2009-2012年国内聚丙烯产能大幅扩张,消费也随着经济复苏而迅速增长。

图表17 2002-2012年我国聚丙烯供需概况

3.2我国聚丙烯历年产能产量

近年来我国PP工业发展很快,随着我国PP生产能力的不断增加,产量也不断增加。2002-2007年,我国聚丙烯工业处于快速发展期,产能由2002年的423万吨/年增加到2007年的723万吨/年,年均增速高达11.3%。2007年国内聚丙烯生产企业开工率都很高,许多企业开工率都在100%以上。为满足市场需求,近几年国内先后有多套大型聚丙烯装置投产。2012年我国PP产能达到1218万吨,国内产量达到了1109万吨,较2011年增长了13%。

图表18 2002-2012年我国聚丙烯产能产量情况(万吨)

3.3我国聚丙烯生产区域结构分析

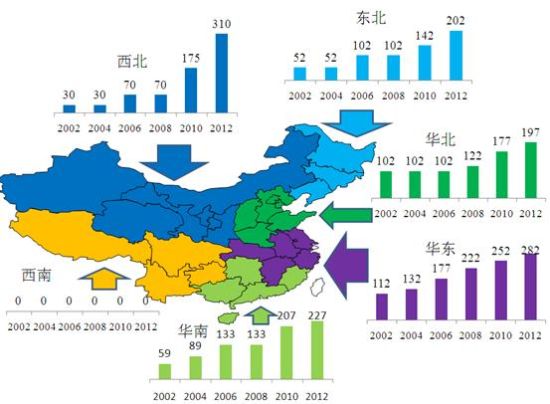

从2002-2012年区域分布变化来看,截止到2012年,除西南地区外,华北、华东、华南、东北及西北地区都有一定产能分布。随着煤制烯烃的快速增长,煤炭资源丰富的西北地区产能增长十分迅速, 2012年产能达310万吨,占国内总产能的25.5%,未来西北、华东仍将是国内产能增长的集中分布区。

图表19 2002-2012年聚丙烯产能区域分布 (万吨)

| 2006 | 2008 | 2010 | 2012 | 2006-2012 | ||||||

| 产能 | 占比 | 产能 | 占比 | 产能 | 占比 | 产能 | 占比 | 产能增长 | 年均增长率 | |

| 西北 | 70 | 12 | 70 | 10.8 | 175 | 18.4 | 310 | 25.5 | 240 | 28.1 |

| 华南 | 133 | 22.8 | 133 | 20.5 | 207 | 21.7 | 227 | 18.6 | 94 | 9.3 |

| 华东 | 177 | 30.3 | 222 | 34.2 | 252 | 26.4 | 282 | 23.2 | 105 | 8.1 |

| 华北 | 102 | 17.5 | 122 | 18.8 | 177 | 18.6 | 197 | 16.2 | 95 | 11.6 |

| 东北 | 102 | 17.5 | 102 | 15.7 | 142 | 14.9 | 202 | 16.6 | 100 | 12.1 |

| 合计 | 584 | 100 | 649 | 100 | 953 | 100 | 1218 | 100 | 634 | 13 |

2012年我国聚丙烯生产企业主要分布在华东、华南、西北和东北,合计占全国总产能的83.8%。其中西北产能310万吨/年,占总产能的25.5%;华东地区282万吨/年,占全国总产能的23.2%;华南产能227万吨/年,占总产能的18.6%;东北产能202万吨/年,占总产能的16.6%。从省市分布来看,浙江是以140.6万吨的产量排名第一,其后依次是辽宁、广东、内蒙古、黑龙江、新疆、上海等省市,前10位的省市产量占全国总产量的70.4%。

图表20 2012年我国聚丙烯地区产能分布图

图表21 2012年我国各省市聚丙烯产量 (万吨)

| 省份 | 产量 | 比例 | 省份 | 产量 | 比例 |

| 浙江 | 140.6 | 12.68% | 北京 | 45.6 | 4.11% |

| 辽宁 | 111.1 | 10.02% | 山东 | 42.6 | 3.84% |

| 广东 | 101.8 | 9.18% | 江苏 | 38.8 | 3.50% |

| 内蒙古 | 68.9 | 6.21% | 广西 | 35.3 | 3.18% |

| 黑龙江 | 46.4 | 4.18% | 河南 | 29.1 | 2.62% |

| 新疆 | 66.9 | 6.03% | 陕西 | 29.1 | 2.62% |

| 上海 | 63 | 5.68% | 湖北 | 21.3 | 1.92% |

| 天津 | 59.1 | 5.33% | 海南 | 19.4 | 1.75% |

| 宁夏 | 56.4 | 5.08% | 江西 | 9.7 | 0.87% |

| 甘肃 | 54.3 | 4.90% | 湖南 | 9.7 | 0.87% |

| 福建 | 50.4 | 4.54% | 河北 | 9.7 | 0.87% |

3.4国内聚丙烯主要生产企业

近年来,我国聚丙烯装置规模水平虽在不断提高,但仍不及国际平均水平。从生产装置规模看,各类小规模的生产装置多,生产能力大的装置少;生产通用料的装置多,生产专用料的装置少。截至2012年底,聚丙烯产能排名前十位的生产企业产能合计为520万吨,占国内总产能的42.7%。

图表22 2012年我国聚丙烯生产企业及其产能情况(万吨/年)

| 生产厂家 | 产能 | 生产厂家 | 产能 |

| 中石油独山子石化 | 69 | 中石油钦州石化 | 20 |

| 中石油大庆炼化 | 60 | 中石化青岛大炼油 | 20 |

| 福建联合 | 52 | 中石化中原石化 | 16 |

| 中石化镇海炼化 | 50 | 中石油锦西石化 | 15 |

| 浙江绍兴富陵集团 | 50 | 中石油呼和浩特 | 15 |

| 神华宁煤 | 50 | 中石化湛江东兴 | 14 |

| 大唐多伦 | 50 | 中石化洛阳石化 | 14 |

| 中石化茂名石化 | 47 | 中石化荆门石化 | 12 |

| 中石化燕山石化 | 47 | 中石化济南石化 | 12 |

| 宁波台塑 | 45 | 中石油兰港石化 | 11 |

| 中沙天津 | 45 | 中石化武汉凤凰 | 10 |

| 中石化上海石化 | 40 | 中石化九江石化 | 10 |

| 中石化扬子石化 | 40 | 中石化长盛石化 | 10 |

| 中石油抚顺石化 | 39 | 中石油大港石化 | 10 |

| 中石油兰州石化 | 35 | 山东玉皇 | 10 |

| 中石油大连有机 | 32 | 中石化华北石化 | 10 |

| 盘锦乙烯 | 31 | 中石油大庆石化 | 10 |

| 神华包头 | 30 | 大连西太平洋 | 10 |

| 陕西延长石油有限公司 | 30 | 中石油宁夏石化 | 10 |

| 上海赛科 | 25 | 中石油庆阳石化 | 10 |

| 中海壳牌 | 24 | 中国石化齐鲁石化 | 7 |

| 中石化广州石化 | 20 | 中石化天津石化 | 6 |

| 中石化海南炼化 | 20 | 中石油辽阳石化 | 5 |

| 中石化北海炼厂 | 20 |

3.5我国聚丙烯新建扩建情况及未来发展趋势

2013-2015年仍然是聚丙烯装置的扩能高峰期,尤其煤制烯烃、合资企业大产能装置异军突起。在2013年,四川炼化和武汉石化将分别有45万吨、40万吨聚丙烯装置投产,实现了西南地区从无到有的跨越。未来几年新增产能主要集中在西北、华东、华南,其中西北地区产能增速最快,预计在2015年将以近500万吨产能成为国内最大的生产地区。中石化和中石油扩能速度在逐渐转弱,而煤制烯烃、合资与地方企业则成为产能扩张主力,其中神华宁煤、蒲城清洁能源、榆林能源化工及山西焦化等公司都是以煤作为原料生产烯烃产品,分布在宁夏、陕西和山西等地区。以蒲城清洁能源为例,它是以陕煤集团公司神南矿区烟煤为原料,组合运用国内外先进成熟的专利技术、生产工艺和装备,实现一次能源产品向资源的深加工和就地转化跃升,高效清洁生产国内紧缺的烯烃产品。预计到2015年,民营及合资企业产能占比将超过50%,中石化和中石油垄断被打破,供给呈多元化格局。

图表23我国聚丙烯投产计划(万吨/年)

| 2013-2015年国内预计投产的主要PP装置 | ||

| 公司名称 | 投产时间 | 产能 |

| 宁波禾元 | 2013年 | 30 |

| 中石油四川石化 | 2013年 | 45 |

| 武汉80万吨乙烯 | 2013年 | 40 |

| 青海盐湖工业股份有限公司 | 2013年 | 16 |

| 中景80万吨聚丙烯项目 | 2013年 | 80 |

| 中媒能源(榆林)煤化工 | 2013年 | 60 |

| 陕西蒲城清洁能源公司 | 2013年 | 25 |

| 延安炼化 | 2013年 | 25 |

| 兖州煤业 | 2013年 | 30 |

| 延南能源化工公司 | 2013年 | 30 |

| 神华宁煤二期扩能 | 2013年 | 50 |

| 湛江中料 | 2014年 | 75 |

| 中石化上海石化 | 2014年 | 25 |

| 山西焦化 | 2014年 | 30 |

| 鄂尔多斯煤化工项目 | 2015年 | 60 |

| 神华宁煤三期扩能 | 2015年 | 48 |

| 中海炼化(惠州) | 2015年 | 70 |

图表24 2012-2015产能结构变化