���ڹܽ�����Ӱ�£���ծ�ڻ���ǰ������

������ծ�ڻ����й���֤ȯ�����У������ݹ�����ɽ�����������칬����ѹ����ɽ��һĻĻ���þ磬18��ò�Ʒ����ǧ�ڴ��г���

������_�������� ��Ĭ�༭_�����

����7��18�գ�66��Ĺܽ������Ϻ���120���ԭ���֤ȯ����Ա�����ۡ��ܵ��ٴ�¶�湴�������Ƕ�18��ǰ��327����ծ�ڻ��¼��Ļع˺Ͷԡ�Ӣ�ۡ��ܽ����Ķ���̾Ϣ��

����

������ʵ���������˰�����ʱ�ȵ�Ӱ�����ʡ��ܽ���¶��ʱ����֤��������Ƴ��¹�ծ�ڻ�����ͬ����7��8����7��14�գ��н����͡�5���ڹ�ծ�ڻ���Լ������ع�������ṫ�����������

����9��6�գ��µĹ�ծ�ڻ���ʽ���ס�Ȼ���������������縺�������г������εĹ�ծ�ڻ������ѽӽ����£��ɽ�������һֱ�ǻ��ڱ��㡣��ծ�ڻ��������գ�������Լ�ܳɽ�����Ϊ3.6���֣����ָ�ڻ��������ڻ�Ʒ���������յijɽ�����ȥ��Զ�����˺���ճɽ�������ҵ���ҵ������һ�쵱�ճɽ�������5000���֡�9��23�գ�����ں���������գ���ծ�ڻ����ź�Լ�ܳɽ�7674�֣��Ͻ�ǰ��һ��ή����

������ܲ�Ϊ��ֹ��327���¼����ݣ��Ӳ�Ʒ��ơ�Ӳ�����������ͼ���������ĸ��ϸ�涨��һ���̶��ϵ������г������塣

��������ծ�ڻ����ײ���Ծ���뽻��������������еĹ�ϵ��Ŀǰ�����뱣�չ�˾�����ܽ����ծ�ڻ����ף���ļ����Ȼ���Ͷ����Ҳ�����ܹ���Ը����뵽�����еģ�����������ɢ����˽ļ����Ϊ������֮���¹�ծ�ڻ��ı�֤�������3%�������ϳ����ı�֤�����Ϊ1%���ң����ͱ�֤�����ǹ�ծ�ڻ���һͶ�ʹ��ߵ��������ڣ�Ŀǰ3%�ı�֤������ù�ծ�ڻ������������»�������̩����[��]�̶����沿�ܼ������Ը��ߡ��й���ҵ�ҡ���

������ծ�ڻ�����ܹ����ܼ������Ľ�����Դ������һ���������ǰ������֮��ص�1995��2��23�գ�����ý��Ϊ�й�֤ȯʷ����ڰ���һ�졣

�����ڹ��ڹ�ծ�ڻ�ǰ���ļ����У�������Ը����ܵ�327�汾�ǡ�Ȩ���ʱ��о�����Ļ���ס��ܽ�����ѭ�г�����ȴӢ�����̡���

������ʵ������ֻ��ѡ���Ե������Լ�Ը�����ŵIJ�����ʵ����ծ�ڻ���ǰ�������ǽ�����˵�������ڰ�����

�����Ѿ�ͷ�ƻص�1995�꣬�ƻص���ծ�ڻ�ǰ�������뱯׳��һ�꣬�����й��ʱ��г���ѿ������ʱ�ա�

����1995��1�£������ڵ���7��1�յ��ڶҸ���923��ծ��ȯ���Ƿ��õ����������ߵı�ֵ��Ϣ�����˹�ծ�ڻ����ĵĽ��㣬327��ծ�ڻ���Լ��Ӧ�ļ���923��ծ��ȯ���ڻ��г��ֻ��������й����ÿ�������Ͷ�ʹ�˾(�³ơ��о�����)Ϊ�����Ķ���Լ������֤ȯ���ɹ���Ϊ�����Ŀշ���

�����о����Dz������Ķ����ӹ�˾����һ��ҫ�۵İ�ף����³���һũϵԭ���������������ܾ�����������Dz������ۺϼƻ�˾˾����������֤ȯ���ڻ�ҵ��Ĵ�ѧ������Բ������ۺϼƻ�˾��

�������ܽ�����˧�����֤ȯ���ڱ�ʱ�Ĺ���֤ȯҵ�ж�������������ǹ��ڵ�һ�����������롢��һ�ҹɷݻ���֤ȯ��˾��һ�ȳ����й��߳ɵ�A�ɺͼ������е�B�ɣ�����ҵ��ռȫ�������ɡ�

�������ڶ��˫���������ֵ����ݣ�ͨ���Ľ�������Ϊ���������ӵ��о������ѴӲ�������Ϥ��ֵ�����ʽ��ϵ���923��ծ����148Ԫ�Ҹ������ȫ������327�����ܽ����������г������Ʋ⣬��ʱ�ĺ�۵��ص���Ҫ�������ڴ������ͨ�������ʣ�923��ծ�ı�ֵ�����ʲ������ϵ������ά����8%��ˮƽ�����վ���˿շ���Ӫ��

���������������18��İ汾�У������г�ԭ��Ĺܽ���׳�Ҷ����顣����Ҳ��ֻ��������һ��������Ӣ�ۣ�Ϊ���������г������¡�

�������֤ȯǰ�߹ܸ��ߡ��й���ҵ�ҡ����ܽ���һ�����գ��������ԭ�����Ժ�۾������ߵ��жϣ�������������о���һ�����ں������Բ���������Ϣ��˹ʱ�����֤ȯ��ծ�ڻ��ĸ�����������ڲ��������ܽ���������λ�������ܹ��������������������Ų���������Ϣ����ֵ�����ʻ����½����ż�������յIJ��Խ��顣

����������327�¼����Ͻ��������ܾ���ξ��Ԩ������ܽᵱ��Ķ��˫���������ߵ���Ϣ�������ܲ�һ������˫���������š���

������Ȼ�����˴������Ϣ������2��23�ն��˫��ȫ�濪սǰ�����֤ȯҲ�����й�һ������������1995��2�£��г��й��ڲ������ֽ���߱�ֵ�����ʵ���Ϣʢ�У�2��18�գ����֤ȯ��һ�ڸ߹ܲ㹲ͬ��ܽ������ԣ��Ƿ�Ӧ�����ͷ�����ܽ�������۲���ʱ��ʶ��һλŮ�����������ܽ������ա����գ�Ӣ���ѹ����˹ء����֤ȯҲ��˴����������������ᡣ

����5������˾��Ķ��ǵ�8���ӣ�����A���г�����ڰ���һ�졣���������Ԯ�Ĺܽ��������8�������ҳ�1056����������൱����ֵ��2112��Ԫ��ծ�������е�923��ծ�ܶ�ֻ��240��Ԫ�����ڵĶȫ�����֡����֤ȯ��ܽ����������Ӵ˱����ҡ�

���������ξ��Ԩ���ʼ��ܽ�����327�¼����Ƿ����ѣ�ξ���ϻ�Ӧ�ơ������ѣ�������֮ǰһ���û���ѹ�����

�������������֤ȯԭ�߹�Ҳ���ߡ��й���ҵ�ҡ�������327ǰ�����֤ȯ������һ���ڻ�����Ҳ���о��������ˣ���ȥ�ҹܽ�������ô�죬����Ȼ������û��ϵ����Ҫ���о������ҵ�ʱ�����ˣ������ڻ����ף����ׯ�Ҷ�������ô�ܲ������Թ��ϰ嵱���״̬����ʹû��327��Ҳһ������427��527����

�������������۹ܽ�����˧���֤ȯ��8�꣬Ψһ���������8���Ӷ���������Ļ�ҵ���Լ���ǰ�̡��������һ���Ƕ����ӣ�������327�¼��У��ܽ����Ĵ�����ǰ���������£����8����Ҳ����������ȷ�ľ��ߣ���Ϊ��8�����ս����Ǹ�Ұ�������Ľ���ʱ����ֱ�ӵ����˹������������������Ƶĸı䣬Ҳ�������ڻ���ͷ�����ľ��档

����2013��7��18�գ��ڹ�ծ�ڻ���������ǰ50�죬�ܽ�������һ����ף��Ӣ�����š������֤ȯ25������ա�

���������׳�����ʱ��㣬��������Ĺ��ϰ��ٶ�¶�档4����Сʱ�ľۻ��У��ܽ����������ľɲ������߰˸������˵���û�л�����һ��Ǯ��û���ù���һ���ù�����ָ�꣬������һ���dz��ر�ķ����н��ڻ���(���֤ȯ)����327����һ��żȻ�¼����ı����Ҹ��˵����ˣ�Ҳ�ı�����������˵����ˡ��������ţ��վ���һ�������ȥ�۹�������˵�����ʷ����϶�����һ����ָ���������ʷ�Խ��������������Ľ��������ֻ����������������ǿ����Ϊ��ƴ�������ԣ���÷��������ġ���

��������ͳ˧���֤ȯ߳����Ƶĺ����������ż���8���������ĵIJ����벻ƽ���Լ�������ϣ������������Ѱƽ�������ڹܽ����Ķ̶������С�

������֪����ʿ¶��2003�������Ĺܽ�������ͼת��Ͷ�ʣ�Ҳ�й����β����Ļ��ᣬ����δ�ܳɹ����������Խ���ϴ�֡�Ӣ�۳�ĺ��������������ˡ���������Ҳ���˲���ͬ���ϰ��̬�ȡ�

������ʱ�����չܽ������ڹ�������Щ������ֻ��˵������δ�����ط�˼�����ϰ�˵���֤ȯû�л�����һ��Ǯ�����֤ȯ��ʮ����ɶ��У��оŸ����Ϻ����ʱ������ィ��˾�ڼ仨��Ǯ�Dz��ǹ��ҵ�Ǯ����˵û���ù���һ���ù�����ָ�꣬��˾�������ڵļ�λ�߹ܱ��ƶ����ڴ�ɶ��Ϲ�Ͷ����һ����Ϲ�Ͷ�Ĺ��ţ���ʱ���û���Ϲ�Ͷ�����±������Dz�ͬ��ȥ���֤ȯ�ģ����Dz��ǹ��ҵ��ù�����ָ�ꣿ���й��ϰ�˵���վ���һ�������ȥ�۹�������˵�����ʷ����DZ̨�ʾ���ϣ�����˵���ǶԵģ�����������֪��������å��ȴ��Ҫ����å��һ�ܣ��ѵ�����û�д��𣿡��������֤ȯ�߹����й���ҵ�ҡ�̹�¡�

�������۹ܽ����Ƿ�˼��������������ծ�ڻ�֮��ļ���ߣ��Թ�ծ�ڻ���ǰ����˼��Ϊ��̡�

����2011�꣬��������鴦��327�¼���ԭ֤��ḱ��ϯ������������ط�˼��327������ʱ���г���IJ��У����罻�����Ļ�����ʩ����ȥ�������Զ�û�У�Ҳû�����ƶȣ�һ���˿��������µ������ҵ�ʱֻ��2%�ı�֤��֤ȯ��˾��1%����������1%������Ϊ�������ף�֤ȯ��Ҳ���ú��գ�������Ҳ���ú��գ��ͱ���������ڶģ�������������������Ǻ������պܴ������������Ǯ����Ϊ�漰���棬��ҿ��ܷ�����С��һ�㡣���������г����̶Ȳ��ߺͷ����ܵȷ������߲���ȫ��������ʾ��

�����й������ڻ��������ܾ���������327��ծ�ڻ�ʧ�ܵ���Ҫԭ����Ϊ��327��ծ�ڻ��ı�IJ��ǹ�ծ���ʣ����Ƕĵ��ǹ��ҵı�ֵ�����ʣ������ı�Ĵ���ʱ��ծ�������٣�Ǯ�Ȼ��࣬���׳��ֱƲ�����ʱ���չ�����֤��̫�ͣ��ڽ���ǰ��ǰ������顣

���������Ϊ��ծ�ڻ��ƶ����¹����������ǵķ�˼��

��������������90��������Ĺ�ծ�ڻ�������Ϊ�˴ٽ�����ȯ���ۣ������������ʽ𡣽��չ����Ĺ�ծ�ڻ�������Ϊ���������г����Ļ����У��ṩһ���ױ��Ĺ��ߣ���λһ������ê�����߳����ı������죬���յ��ڻ��г���֮�������������ࡣ

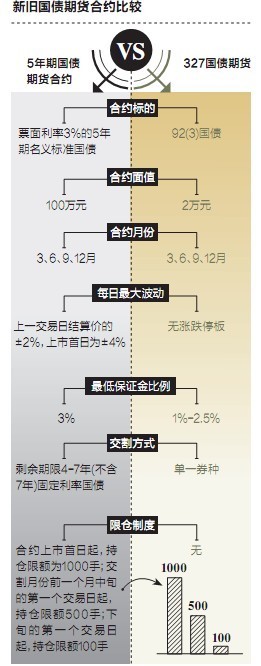

����7�³���֤������н�����չ��ծ�ڻ����ס���ծ�ڻ����н����Ľ���ͨ���߶˴����ϵ��ε�NGES1.5����ϵͳ���У��������������ȡ�������������ϵͳÿ��ɴ���2000��ʽ��ף�ƽ��ÿ��1.7��ʣ���18��ǰû�е��Ե��Ͻ�������֮������н�����ծ�ڻ���Լ��������������������������������У�5���ڹ�ծ�ڻ�����ͽ��ױ�֤����Ϊ2%���ǵ�ͣ����Ϊ��2%��

������ͬ��327�¼����Ե�һծȯ��Ϊ��ծ�ڻ����ױ�ģ��н����Ƴ��¹��У�5���ڹ�ծ�ڻ���Ӧ�Ŀɽ���ȯ��ΧΪʣ������4��7��Ĺ�ծ��������ȯĿǰ�������1.9���ڣ��������ԽϺá������������ȯ�������Ʋ�����������ɽ����ծ�ķ�Χ����ǿ�۸�Ŀ������ԣ������Լ�С����ʱ�ıƲַ��ա�

�������������������2%�ı�֤�����ѳ�����1%�Ĺ��ʱ�����9��3�գ��н�������������5���ڹ�ծ�ڻ���Լ���н����й������֪ͨ���У��ֽ�һ������֤����ʴ�2%��ߵ�3%��

�����ݽӽ���ܲ����ʿ���й���ҵ�ҡ�¶����֤����������仯����Ҫԭ���ǣ�8��16�յĹ������ָ�¼����ü���������ڸ��ӽ���������ڹ�ծ�ڻ����г�������˱�֤������������ڻ���˾Ϊ���ͷ��գ�ʵ�ʲ����л��ڼ��б�֤������ϼ���1%-2%�����ý����߳е�����ʵ��֤�������������4%-5%��

��������ߵ�����������������볡�ߵĽ�����ѡ��

����9��3�գ���ծ�ڻ�����ǰ3�죬֤��ṫ���ˡ���ļ��������ծ�ڻ�����ָ�����������ծ���ҵ��ļ�ܻ����У�֤�����Ψһ��ȷ�˽�����ļ���ߡ����������뱣�չ�˾�ܷ�Ͷ�ʹ�ծ�ڻ���Ͷ�ʱ����ȵȣ�������뱣��������˳�Ĭ��

������ʹ��֤��ṫ���Ľ���ָ������ҵ�翴��Ҳƫ�ڱ��ء�

����������֤���涨�������κν��������գ����е�������ծ�ڻ���Լ��ֵ���ó���������е�ծȯ����ֵ��30%����Ҳ����ζ��ծȯ�����ڹ�ծ�ڻ����ܹ��ױ��ı���ֻ��30%������ڻ���������ױ����岻��һλ�г���ʿ���߱�����

������ȴ�����϶Թ�ծ�ڻ���Ȥ������˾������ծ�ڻ�����������ʵ���ż�������ֻ�л����ͬ�涨Ͷ�ʷ�Χ�������ծ�ڻ�һ�����ſ��Դ�����һҵ ���ڶ����ƻ���ĺ�ͬ�ﲢû����������Ҫ�Ļ����ͬ������˾�轫���Ͷ�ʾ������̺ͷ��տ����ƶȵȱ���˾���»��������ڹ�˾�ڲ�������ծ�� �������߲��Ż�С�飬����Ȩ�ض��Ĺ�����Ա�����ծ�ڻ���Ͷ����������漰�����˱��ȶ����̨���š����⣬����Ҫ�ټ���������˴�ᣬ�����Ļ���� ͬ�������ʱ��ɱ��뷱���Ĺ�������ס�˻���˾���뿪ͨ����ҵ������顣

����

��������֤��Ữ��������У���û�а������Ͷ����ͬ����δ��ͨ���ϸ������Ͷ����(QFII)������Һϸ������Ͷ����(RQFII)����Ͷ�ʹ�ծ�ڻ���DZ�ڵĴ�����

����������ϣ�������ծ�ڻ���Ͷ���ߣ�����߶��µ��ż��ǣ��˻��ϱ�����50��Ԫ�ʽ�Ҫ�н����ڻ�֪ʶ����ص�Ͷ�ʾ�������������ծ�ڻ�֮ǰ������� ���ڴ������Ϻ���֣�������������κ�һ����Ͷ��10��ҵ������20�ʵķ��潻��¼�����Ҫͨ���н�������Ͷ��������֪ʶ���ԡ�

������ծ�ڻ���ͬ���ƺ��ĺ��ţ��Ѵ��ʱ������������Сɢ�����������⡣

�������˴��Ƴ��Ĺ�ծ�ڻ��ƶ�����Ҳ�������327��Ҳ����������һ����Ծ���һĻ����Ϊ�ƶ��Ƴ�ǰ��ܲ��Ѿ������ȡ�˴�ǰ�Ľ�ѵ��ֻ��Ŀǰ����ߵ�̬�ȹ��ڽ�������һ��������������һ�����ˣ�����ͬ���������г��ķ�չ����һλ�ڻ�������ʿ���ߡ��й���ҵ�ҡ���

������������ı�����С��ǰ�С���������ÿ�봦��1.7��ʽ���NGES1.5����ϵͳ�Ĺ�ծ�ڻ���ÿ�յĽ�����ȴֻ�м�ǧ�֡���ʵ327��ծ�ڻ�֮ ���Ի��Ϊ���˫���Ľ����㣬֢�����ڹ�ծ�ڻ��ı������Ϊ�̶�Ʊ�����ʼ��ϱ�ֵ�����ʣ�ÿ�¹���һ�εı�ֵ�������ƶ��˶��˫���ĺ��ģ�����һ�����ڽ� ���Ѳ������ڣ��ɼ�ܲ�����й�ծ�ڻ�ǰ���Ľ�ѵ���ӱ������������Ľ�����

�������̲����������������������������У���ծ�ڻ�ǰ�������Ĺؼ�����Ȼ��Ť����

����7��18�գ�66��Ĺܽ������Ϻ���120���ԭ���֤ȯ����Ա�����ۡ��ܵ��ٴ�¶�湴�������Ƕ�18��ǰ��327����ծ�ڻ��¼��Ļع˺Ͷԡ�Ӣ�ۡ��ܽ����Ķ���̾Ϣ��

������ʵ���������˰�����ʱ�ȵ�Ӱ�����ʡ��ܽ���¶��ʱ����֤��������Ƴ��¹�ծ�ڻ�����ͬ����7��8����7��14�գ��н����͡�5���ڹ�ծ�ڻ���Լ������ع�������ṫ�����������

����9��6�գ��µĹ�ծ�ڻ���ʽ���ס�Ȼ���������������縺�������г������εĹ�ծ�ڻ������ѽӽ����£��ɽ�������һֱ�ǻ��ڱ��㡣��ծ�ڻ������� �գ�������Լ�ܳɽ�����Ϊ3.6���֣����ָ�ڻ��������ڻ�Ʒ���������յijɽ�����ȥ��Զ�����˺���ճɽ�������ҵ���ҵ������һ�쵱�ճɽ������� 5000���֡�9��23�գ�����ں���������գ���ծ�ڻ����ź�Լ�ܳɽ�7674�֣��Ͻ�ǰ��һ��ή����

������ܲ�Ϊ��ֹ��327���¼����ݣ��Ӳ�Ʒ��ơ�Ӳ�����������ͼ���������ĸ��ϸ�涨��һ���̶��ϵ������г������塣

��������ծ�ڻ����ײ���Ծ���뽻��������������еĹ�ϵ��Ŀǰ�����뱣�չ�˾�����ܽ����ծ�ڻ����ף���ļ����Ȼ���Ͷ����Ҳ�����ܹ���Ը��� �뵽�����еģ�����������ɢ����˽ļ����Ϊ������֮���¹�ծ�ڻ��ı�֤�������3%�������ϳ����ı�֤�����Ϊ1%���ң����ͱ�֤�����ǹ�ծ�ڻ���һͶ�� ���ߵ��������ڣ�Ŀǰ3%�ı�֤������ù�ծ�ڻ������������»�������̩����̶����沿�ܼ������Ը��ߡ��й���ҵ�ҡ���

������ծ�ڻ�����ܹ����ܼ������Ľ�����Դ������һ���������ǰ������֮��ص�1995��2��23�գ�����ý��Ϊ�й�֤ȯʷ����ڰ���һ�졣

�����ڹ��ڹ�ծ�ڻ�ǰ���ļ����У�������Ը����ܵ�327�汾�ǡ�Ȩ���ʱ��о�����Ļ���ס��ܽ�����ѭ�г�����ȴӢ�����̡���

������ʵ������ֻ��ѡ���Ե������Լ�Ը�����ŵIJ�����ʵ����ծ�ڻ���ǰ�������ǽ�����˵�������ڰ�����

�����Ѿ�ͷ�ƻص�1995�꣬�ƻص���ծ�ڻ�ǰ�������뱯׳��һ�꣬�����й��ʱ��г���ѿ������ʱ�ա�

����1995��1�£������ڵ���7��1�յ��ڶҸ���923��ծ��ȯ���Ƿ��õ����������ߵı�ֵ��Ϣ�����˹�ծ�ڻ����ĵĽ��㣬327��ծ�ڻ���Լ��Ӧ �ļ���923��ծ��ȯ���ڻ��г��ֻ��������й����ÿ�������Ͷ�ʹ�˾(�³ơ��о�����)Ϊ�����Ķ���Լ������֤ȯ���ɹ���Ϊ�����Ŀշ���

�����о����Dz������Ķ����ӹ�˾����һ��ҫ�۵İ�ף����³���һũϵԭ���������������ܾ�����������Dz������ۺϼƻ�˾˾����������֤ȯ���ڻ�ҵ��Ĵ�ѧ������Բ������ۺϼƻ�˾��

�������ܽ�����˧�����֤ȯ���ڱ�ʱ�Ĺ���֤ȯҵ�ж�������������ǹ��ڵ�һ�����������롢��һ�ҹɷݻ���֤ȯ��˾��һ�ȳ����й��߳ɵ�A�ɺͼ������е�B�ɣ�����ҵ��ռȫ�������ɡ�

�������ڶ��˫���������ֵ����ݣ�ͨ���Ľ�������Ϊ���������ӵ��о������ѴӲ�������Ϥ��ֵ�����ʽ��ϵ���923��ծ����148Ԫ�Ҹ������ȫ������ 327�����ܽ����������г������Ʋ⣬��ʱ�ĺ�۵��ص���Ҫ�������ڴ������ͨ�������ʣ�923��ծ�ı�ֵ�����ʲ������ϵ������ά����8%��ˮƽ���� ��վ���˿շ���Ӫ��

���������������18��İ汾�У������г�ԭ��Ĺܽ���׳�Ҷ����顣����Ҳ��ֻ��������һ��������Ӣ�ۣ�Ϊ���������г������¡�

�������֤ȯǰ�߹ܸ��ߡ��й���ҵ�ҡ����ܽ���һ�����գ��������ԭ�����Ժ�۾������ߵ��жϣ�������������о���һ�����ں������Բ���������Ϣ��˹ʱ�����֤ȯ��ծ�ڻ��ĸ�����������ڲ��������ܽ���������λ�������ܹ��������������������Ų���������Ϣ����ֵ�����ʻ����½����ż�������յIJ��Խ��顣

����������327�¼����Ͻ��������ܾ���ξ��Ԩ������ܽᵱ��Ķ��˫���������ߵ���Ϣ�������ܲ�һ������˫���������š���

������Ȼ�����˴������Ϣ������2��23�ն��˫��ȫ�濪սǰ�����֤ȯҲ�����й�һ������������1995��2�£��г��й��ڲ������ֽ���߱�ֵ�����ʵ���Ϣʢ�У�2��18�գ����֤ȯ��һ�ڸ߹ܲ㹲ͬ��ܽ������ԣ��Ƿ�Ӧ�����ͷ�����ܽ�������۲���ʱ��ʶ��һλŮ�����������ܽ������ա����գ�Ӣ���ѹ����˹ء����֤ȯҲ��˴����������������ᡣ

����5������˾��Ķ��ǵ�8���ӣ�����A���г�����ڰ���һ�졣���������Ԯ�Ĺܽ��������8�������ҳ�1056����������൱����ֵ��2112��Ԫ��ծ�������е�923��ծ�ܶ�ֻ��240��Ԫ�����ڵĶȫ�����֡����֤ȯ��ܽ����������Ӵ˱����ҡ�

���������ξ��Ԩ���ʼ��ܽ�����327�¼����Ƿ����ѣ�ξ���ϻ�Ӧ�ơ������ѣ�������֮ǰһ���û���ѹ�����

�������������֤ȯԭ�߹�Ҳ���ߡ��й���ҵ�ҡ�������327ǰ�����֤ȯ������һ���ڻ�����Ҳ���о��������ˣ���ȥ�ҹܽ�������ô�죬����Ȼ������û��ϵ����Ҫ���о������ҵ�ʱ�����ˣ������ڻ����ף����ׯ�Ҷ�������ô�ܲ������Թ��ϰ嵱���״̬����ʹû��327��Ҳһ������427��527����

�������������۹ܽ�����˧���֤ȯ��8�꣬Ψһ���������8���Ӷ���������Ļ�ҵ���Լ���ǰ�̡��������һ���Ƕ����ӣ�������327�¼��У��ܽ����Ĵ�����ǰ���������£����8����Ҳ����������ȷ�ľ��ߣ���Ϊ��8�����ս����Ǹ�Ұ�������Ľ���ʱ����ֱ�ӵ����˹������������������Ƶĸı䣬Ҳ�������ڻ���ͷ�����ľ��档

����2013��7��18�գ��ڹ�ծ�ڻ���������ǰ50�죬�ܽ�������һ����ף��Ӣ�����š������֤ȯ25������ա�

���������׳�����ʱ��㣬��������Ĺ��ϰ��ٶ�¶�档4����Сʱ�ľۻ��У��ܽ����������ľɲ������߰˸������˵���û�л�����һ��Ǯ��û���ù���һ���ù�����ָ�꣬������һ���dz��ر�ķ����н��ڻ���(���֤ȯ)����327����һ��żȻ�¼����ı����Ҹ��˵����ˣ�Ҳ�ı�����������˵����ˡ��������ţ��վ���һ�������ȥ�۹�������˵�����ʷ����϶�����һ����ָ���������ʷ�Խ��������������Ľ��������ֻ����������������ǿ����Ϊ��ƴ�������ԣ���÷��������ġ���

��������ͳ˧���֤ȯ߳����Ƶĺ����������ż���8���������ĵIJ����벻ƽ���Լ�������ϣ������������Ѱƽ�������ڹܽ����Ķ̶������С�

������֪����ʿ¶��2003�������Ĺܽ�������ͼת��Ͷ�ʣ�Ҳ�й����β����Ļ��ᣬ����δ�ܳɹ����������Խ���ϴ�֡�Ӣ�۳�ĺ��������������ˡ���������Ҳ���˲���ͬ���ϰ��̬�ȡ�

������ʱ�����չܽ������ڹ�������Щ������ֻ��˵������δ�����ط�˼�����ϰ�˵���֤ȯû�л�����һ��Ǯ�����֤ȯ��ʮ����ɶ��У��оŸ����Ϻ����ʱ������ィ��˾�ڼ仨��Ǯ�Dz��ǹ��ҵ�Ǯ����˵û���ù���һ���ù�����ָ�꣬��˾�������ڵļ�λ�߹ܱ��ƶ����ڴ�ɶ��Ϲ�Ͷ����һ����Ϲ�Ͷ�Ĺ��ţ���ʱ���û���Ϲ�Ͷ�����±������Dz�ͬ��ȥ���֤ȯ�ģ����Dz��ǹ��ҵ��ù�����ָ�ꣿ���й��ϰ�˵���վ���һ�������ȥ�۹�������˵�����ʷ����DZ̨�ʾ���ϣ�����˵���ǶԵģ�����������֪��������å��ȴ��Ҫ����å��һ�ܣ��ѵ�����û�д��𣿡��������֤ȯ�߹����й���ҵ�ҡ�̹�¡�

�������۹ܽ����Ƿ�˼��������������ծ�ڻ�֮��ļ���ߣ��Թ�ծ�ڻ���ǰ����˼��Ϊ��̡�

����2011�꣬��������鴦��327�¼���ԭ֤��ḱ��ϯ������������ط�˼��327������ʱ���г���IJ��У����罻�����Ļ�����ʩ����ȥ�������Զ�û�У�Ҳû�����ƶȣ�һ���˿��������µ������ҵ�ʱֻ��2%�ı�֤��֤ȯ��˾��1%����������1%������Ϊ�������ף�֤ȯ��Ҳ���ú��գ�������Ҳ���ú��գ��ͱ���������ڶģ������������������Ǻ������պܴ������������Ǯ����Ϊ�漰���棬��ҿ��ܷ�����С��һ�㡣���������г����̶Ȳ��ߺͷ����ܵȷ������߲���ȫ��������ʾ��

�����й������ڻ��������ܾ���������327��ծ�ڻ�ʧ�ܵ���Ҫԭ����Ϊ��327��ծ�ڻ��ı�IJ��ǹ�ծ���ʣ����Ƕĵ��ǹ��ҵı�ֵ�����ʣ������ı�Ĵ���ʱ��ծ�������٣�Ǯ�Ȼ��࣬���׳��ֱƲ�����ʱ���չ�����֤��̫�ͣ��ڽ���ǰ��ǰ������顣

���������Ϊ��ծ�ڻ��ƶ����¹����������ǵķ�˼��

��������������90��������Ĺ�ծ�ڻ�������Ϊ�˴ٽ�����ȯ���ۣ������������ʽ𡣽��չ����Ĺ�ծ�ڻ�������Ϊ���������г����Ļ����У��ṩһ���ױ��Ĺ��ߣ���λһ������ê�����߳����ı������죬���յ��ڻ��г���֮�������������ࡣ

����7�³���֤������н�����չ��ծ�ڻ����ס���ծ�ڻ����н����Ľ���ͨ���߶˴����ϵ��ε�NGES1.5����ϵͳ���У��������������ȡ�������������ϵͳÿ��ɴ���2000��ʽ��ף�ƽ��ÿ��1.7��ʣ���18��ǰû�е��Ե��Ͻ�������֮������н�����ծ�ڻ���Լ��������������������������������У�5���ڹ�ծ�ڻ�����ͽ��ױ�֤����Ϊ2%���ǵ�ͣ����Ϊ��2%��

������ͬ��327�¼����Ե�һծȯ��Ϊ��ծ�ڻ����ױ�ģ��н����Ƴ��¹��У�5���ڹ�ծ�ڻ���Ӧ�Ŀɽ���ȯ��ΧΪʣ������4��7��Ĺ�ծ��������ȯĿǰ�������1.9���ڣ��������ԽϺá������������ȯ�������Ʋ�����������ɽ����ծ�ķ�Χ����ǿ�۸�Ŀ������ԣ������Լ�С����ʱ�ıƲַ��ա�

�������������������2%�ı�֤�����ѳ�����1%�Ĺ��ʱ�����9��3�գ��н�������������5���ڹ�ծ�ڻ���Լ���н����й������֪ͨ���У��ֽ�һ������֤����ʴ�2%��ߵ�3%��

�����ݽӽ���ܲ����ʿ���й���ҵ�ҡ�¶����֤����������仯����Ҫԭ���ǣ�8��16�յĹ������ָ�¼����ü���������ڸ��ӽ���������ڹ�ծ�ڻ����г�������˱�֤������������ڻ���˾Ϊ���ͷ��գ�ʵ�ʲ����л��ڼ��б�֤������ϼ���1%-2%�����ý����߳е�����ʵ��֤�������������4%-5%��

��������ߵ�����������������볡�ߵĽ�����ѡ��

����9��3�գ���ծ�ڻ�����ǰ3�죬֤��ṫ���ˡ���ļ��������ծ�ڻ�����ָ�����������ծ���ҵ��ļ�ܻ����У�֤�����Ψһ��ȷ�˽�����ļ���ߡ����������뱣�չ�˾�ܷ�Ͷ�ʹ�ծ�ڻ���Ͷ�ʱ����ȵȣ�������뱣��������˳�Ĭ��

������ʹ��֤��ṫ���Ľ���ָ������ҵ�翴��Ҳƫ�ڱ��ء�

����������֤���涨�������κν��������գ����е�������ծ�ڻ���Լ��ֵ���ó���������е�ծȯ����ֵ��30%����Ҳ����ζ��ծȯ�����ڹ�ծ�ڻ����ܹ��ױ��ı���ֻ��30%������ڻ���������ױ����岻��һλ�г���ʿ���߱�����

������ȴ�����϶Թ�ծ�ڻ���Ȥ������˾������ծ�ڻ�����������ʵ���ż�������ֻ�л����ͬ�涨Ͷ�ʷ�Χ�������ծ�ڻ�һ�����ſ��Դ�����һҵ���ڶ����ƻ���ĺ�ͬ�ﲢû����������Ҫ�Ļ����ͬ������˾�轫���Ͷ�ʾ������̺ͷ��տ����ƶȵȱ���˾���»��������ڹ�˾�ڲ�������ծ�ڻ������߲��Ż�С�飬����Ȩ�ض��Ĺ�����Ա�����ծ�ڻ���Ͷ����������漰�����˱��ȶ����̨���š����⣬����Ҫ�ټ���������˴�ᣬ�����Ļ����ͬ�������ʱ��ɱ��뷱���Ĺ�������ס�˻���˾���뿪ͨ����ҵ������顣

��������֤��Ữ��������У���û�а������Ͷ����ͬ����δ��ͨ���ϸ������Ͷ����(QFII)������Һϸ������Ͷ����(RQFII)����Ͷ�ʹ�ծ�ڻ���DZ�ڵĴ�����

����������ϣ�������ծ�ڻ���Ͷ���ߣ�����߶��µ��ż��ǣ��˻��ϱ�����50��Ԫ�ʽ�Ҫ�н����ڻ�֪ʶ����ص�Ͷ�ʾ�������������ծ�ڻ�֮ǰ������߱��ڴ������Ϻ���֣�������������κ�һ����Ͷ��10��ҵ������20�ʵķ��潻��¼�����Ҫͨ���н�������Ͷ��������֪ʶ���ԡ�

������ծ�ڻ���ͬ���ƺ��ĺ��ţ��Ѵ��ʱ������������Сɢ�����������⡣

�������˴��Ƴ��Ĺ�ծ�ڻ��ƶ�����Ҳ�������327��Ҳ����������һ����Ծ���һĻ����Ϊ�ƶ��Ƴ�ǰ��ܲ��Ѿ������ȡ�˴�ǰ�Ľ�ѵ��ֻ��Ŀǰ����ߵ�̬�ȹ��ڽ�������һ��������������һ�����ˣ�����ͬ���������г��ķ�չ����һλ�ڻ�������ʿ���ߡ��й���ҵ�ҡ���

������������ı�����С��ǰ�С���������ÿ�봦��1.7��ʽ���NGES1.5����ϵͳ�Ĺ�ծ�ڻ���ÿ�յĽ�����ȴֻ�м�ǧ�֡���ʵ327��ծ�ڻ�֮���Ի��Ϊ���˫���Ľ����㣬֢�����ڹ�ծ�ڻ��ı������Ϊ�̶�Ʊ�����ʼ��ϱ�ֵ�����ʣ�ÿ�¹���һ�εı�ֵ�������ƶ��˶��˫���ĺ��ģ�����һ�����ڽ����Ѳ������ڣ��ɼ�ܲ�����й�ծ�ڻ�ǰ���Ľ�ѵ���ӱ������������Ľ�����

�������̲����������������������������У���ծ�ڻ�ǰ�������Ĺؼ�����Ȼ��Ť����

���ר��

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�