海外市场国债期货利差交易策略案例分析

国债期货在海外发达衍生品市场的运用已远不限于传统的套保套利,其不仅被作为良好的利率风险对冲工具,更是被广泛运用于和各种市场产品相结合,以构建复合产品或者交易策略。

不同国家国债期货之间的利差交易机会

国债收益率是一国重要的领先经济指标。国债收益率曲线的斜率往往被看作经济增长和通货膨胀的有效预测指标。一般来说,当收益率曲线向上倾斜时,暗示经济增长和通货膨胀上升。相反,一条向下倾斜的收益率曲线则预示着经济衰退和通货膨胀下降。因此,长期国债也常常被当作一种通过预测经济走势从而获利的理想工具。对于两个不同的国家来说,两国国债收益率一般处于不同的水平,两者之间的差别就产生一定的利差。同时,当两个国家所处的经济状况和经济周期不同时,两国的国债走势也会不尽一致,从而导致两国国债收益率之间的利差扩大或者缩小。但从较长一段时间区间来看,该利差又会向其历史均值回归。当两国收益率之间的利差过大或者过小时,就可以通过同时买卖两国国债,在利差向历史均值回归后再进行反向操作从而获利。国债期货因其杠杆作用以及较强的流动性,则是执行这一策略的既方便又高效的工具。

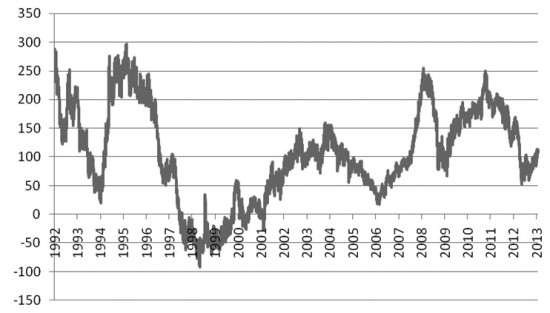

以美国10年期国债期货和澳大利亚10年期国债期货为例。图1显示了1992年―2013年10年期澳大利亚国债和美国国债收益率利差走势。

图1:10年期澳大利亚国债和10年期美国国债收益率利差走势

数据显示,10年期澳大利亚国债和10年期美国国债的利差在1992年―2013年20年期间的历史均值在100左右,在2002年―2013年10年期间的历史均值在123左右。图1清晰地显示,在利差过度偏离历史均值之后,会向其历史均值回归。从交易策略方面来说,当利差处于历史低位,交易员预期利差将会扩大时,可以采取卖出澳大利亚国债期货,买进美国国债期货的交易策略;在利差回归均值之后再进行反向操作平仓获利了结。同样,当利差处于历史高位,交易员预期利差将会缩小时,则可以买入澳大利亚国债期货,卖出美国国债期货的交易,在利差扩大后平仓获利了结。

具体来看,例如2006年2月23日,两国国债收益率利差缩小至19个基点,澳大利亚国债期货收益率在5.18%,美国国债期货收益率在4.99%。当两者之间的价差处于类似远远偏离均值的历史低点时,交易员可以卖出澳大利亚国债期货,买入美国国债期货,预期未来两者价差回归正常水平时平仓获利。历史数据也表明之后两者之间的利差确实逐渐扩大。截至2006年年底,两者之间的利差扩大到83个基点,澳大利亚国债收益率在5.87%左右,美国国债收益率在5.04%左右。该利差交易产生了64个基点的利润。实际上,从2006年2月23日两国利差达到低点之后开始扩大的势头一直持续到2008年3月,更是在2008年3月19日达到244个基点的高点。

预期利差缩小的交易机会同样也存在。2010年11月10日,澳大利亚国债收益率为5.37%,美国国债收益率为2.88%,两者之间的利差高达249个基点,比20年均值与10年均值都要高100多个基点,未来利差走窄的几率很大。2011年年初,美国长期国债收益率受经济好转的影响开始逐步上升,澳大利亚和美国两国长期国债收益率之间的利差开始逐步缩小。截至2011年3月底,澳大利亚国债收益率在5.50%附近,美国国债收益率在3.70%附近,两者之间的利差为180个基点。如果交易员在2010年11月买入澳大利亚国债期货,卖出美国国债期货,然后在2011年3月底再进行反向操作平仓,该利差交易则会产生69个基点的盈利。

当然在不同国家之间进行国债期货利差交易时,要格外注意汇率风险。一般来说,对于短时间区间内的利差交易,各国汇率变化不会很大,汇率风险的影响也相对较小。但短时间区间的利差交易若想盈利,其对交易时点的把握要求较高。长时间跨度的利差交易不可避免地面临汇率风险的影响,利差交易的期限越长,面临的外汇风险越大,有时汇率变动带来的损失会大大降低利差交易的收益。此时,在利差交易的基础上,再辅以合适的外汇衍生品以规避汇率风险,不失为有效的措施。

同一市场不同期限的国债(债券)期货之间的利差交易

一个国家的国债收益率曲线的斜率反映了市场对该国经济增长和通货膨胀的预期,而较长期国债与较短期国债收益率之间利差则是这一斜率的具体表现。两者之间的正利差暗示未来经济增长或者通货膨胀上升,两者之间的负利差则暗示未来经济增长放缓或者通货膨胀下降。当市场对经济增长和通货膨胀的预期发生变化并反映到收益率曲线上时,就会造成长短期国债收益率利差的上下波动。但是该利差在较长时间区间内也显示出较强的均值回归趋势。因此,也有交易员采取在同一市场不同期限的国债期货之间进行利差交易的策略。当交易员预期收益率曲线将陡峭化,长期国债和短期国债收益率利差将变大时,可以采取正向利差交易,也就是买入短期国债期货卖出长期国债期货的交易策略,在收益率曲线如期陡峭化之后平仓获利了结;当交易员预期收益率曲线将平坦化,长期国债和短期国债收益率利差将缩小时,则可以采取反向利差交易,也就是卖出短期国债期货买入长期国债期货的交易策略,在利差如期缩小之后平仓获利。

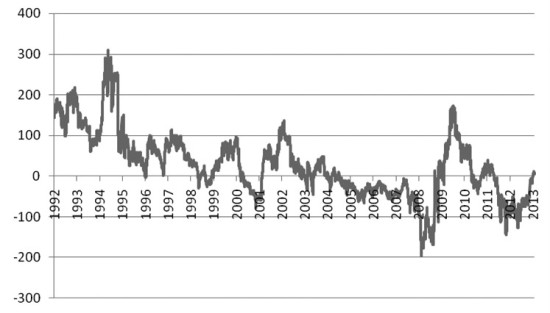

我们以澳大利亚90天银行承兑汇票期货和3年期国债期货为例。图2显示了1992年―2003年期间澳大利亚3年期国债期货收益率和90天银行承兑汇票期货收益率之间利差的走势。

图2:澳大利亚3年期国债期货和90天银行承兑汇票期货收益率利差走势

数据显示,两者之间的利差在1992年―2013年20年期间均值为27个基点左右,在2002年―2013年10年期间均值在-15个基点左右。2008年3月12日,3年期澳大利亚国债收益率为6.13%,90天银行承兑汇票收益率为8.09%,两者之间的利差低至-196个基点。之后两者之间的利差逐步扩大,至2008年9月底,3年期澳大利亚国债期货收益率为5.06%,90天银行承兑汇票期货收益率为6.38,%,两者之间的利差扩大至-131。如果在这段时间内进行利差交易,则可以实现65个基点的利润。该利差的扩大势头持续了1年多,至2009年6月22日升至163个基点的高点。

同样,该利差在2009年6月22日达到163个基点的高点之后开始逐步缩小,截至2010年7月1日,该利差缩小至-30,这段期间内利差调整将近200个基点。在这段时间内如果采取反向利差交易的策略,也就是卖出90天银行承兑汇票国债期货,买入3年期国债期货,则可以获利。