ͭ������� ͭ��Ϊ�β���

�����������ڻ� ��¶

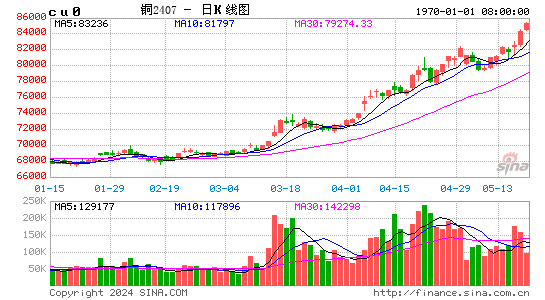

������ǰͭ�������Ϊ���г��Ľ��㡣��������ĩȫ�����Կ��ߴ�85��֣����й���˰�������2��28�յ�ͭ����82.5���(Bloomberg����)���ھ���2010����2012������Ļ���ȥ���֮��ȫ����ð���ʱ������½��ÿ�棬�Ҵ���ʮ�������¸ߣ�Ȼ���ڴ˹�����ͭ��ȴ��δ���ֱ�����ԭ����ڣ�

������Ԫ�����ṩ֧��

�������۾����У��������Ʒ�����ϵ��һ�ֱ�����ʽ�������۸��������ϻ��γɸ���ع�ϵ����2008��֮ǰ��ȫ��ͭ���仯�������ֳ��˽�Ϊ���Ե���Ʒ���ԣ�ͭ�۹յ�����յ㼸��ͬʱ���֡�Ȼ����2009�꿪ʼ���Ƿ���ͭ����ͭ���Ĺ�ϵ�ѷdz����ӣ����ӹ���仯ȥ��ԭ����Ȼ�Ѿ����Խ��͡������ͭ�ı�ۻ�������ȥ��ԭ�����Ϊ������

������2008��֮����������һ�����鼴����Ԫ���ģ���۱ƽ�2000��Ԫ/��˾���Ǻܺõ�֤������Ϊϡȱ��Դ�Ľ���ͭҲ��Ϊ����ͨ�͵���Ʒ���ɴ�ͭ�۵IJ������౻�����ƣ�����һ���̶��Ͻ�����Ϊ��ͭ�������ͭ��ά�ָ�λ��ԭ��ͬʱҲ������ͨ�͵��¾�ͭ�����ɱ���������ͭ���µ��ռ���������

�������Կ����������ͭ������

�����ڽ�������ǿ����Ʒ���ԵĽΣ���ν������ͭ�۵�Ӱ���أ�������ΪӦ�����Կ������Կ�������Ƕ�����������Կ�������ʾ����ȫ��ͭ����ı仯��2013���Ǿ�ͭ�г������ϵ��ת���꣬�й��ṹת�͵�ѹ���������й��������ٲ����ܻص���ȥ10%���ҵĸ���״̬��ŷԪ������˥�˽�������2015�꣬�������ÿ�ʼ����ǿ�Ƹ��յ���ͷ��ʧҵ�ʸ���˵��ȫ���ͭ����ά�ֵ��������dz�̬����Ӧ���棬�г�Ԥ�ڴ�2013���°��꿪ʼȫ��ͭ��Ӧ��ʣ�����ڰͿ����ϵ���ȫ��ͭ��Ӧ��ʣ����Ԥ��2013��ȫ����ͭ��Ӧ��ʣ����5.6�������9.2��֡���Ӧǿ�����������Կ�����������ͭ�۽���������;��

�������Կ�������������

���������й����������ڴ��ڣ�����й������Կ�淢�����죬�ɵ�������ҵ����Ϊ���Ӵ�����ʿ��ռ�����������ʿ�������ʽ�������ɴ����쳣��һ���ʽ����������ѣ����ʿ���˲���Ϊ��Ĺ�Ӧѹ���������ֻ��г����Ӷ���ͭ�ۼ����µ���̽�ɱ��ߡ�����Ĺؼ����ڣ����ܽ����������Կ�棿

�����ݹ�����Ϣ���Ϻ��ۺϱ�˰����ί�ḱ������������ǰ��ʾ���Ϻ���ɽ�۵ı�˰�ֿ⽫��רΪ�����洢�����20��ƽ�����������Դ���170��ֽ�������ͭ�˼ӹ�Ϊ�����߿���Ȼ��ͭ�˼ӹ���Ȼʢ��ԭ����������㵱������GDP�����Լ���Ϊ��ѺƷ��Ѻ�����л�����ʡ��ɴˣ��й����е����Կ��������еĴ������ݵķ����仯�ٳ�������ͨ�����ߵõ���Ч���ƣ�������Կ�����������ô������������������ѩ���Խ��Խ���ʽ����ҲԽ��Խ��

����������Ϊ����2013��2�·ݿ�ʼ��Ԫ��ͭ�۵ĸ���ع�ϵ�ع飬˵������������Ȼ��Ӱ��ͭ�۲����Ĺؼ�Ҫ�أ����������������Ƚ����գ���Ԫ������ǿ�Dz�������ʵ���⽫����ͭ�ۼ������ܡ���ͭ���ߵͻ����ʴ�й�����ͭ������ռ䣬�γ��ʽ������ѵķ��գ�������ͭ��ѩ�ϼ�˪��