��֧��Flash

|

|

|

|

ͭ�������̬��Ԥʾ ����ͭ�ۿ��ܽ�ͬ������http://www.sina.com.cn 2007��06��14�� 05:29 �й�֤ȯ��

����

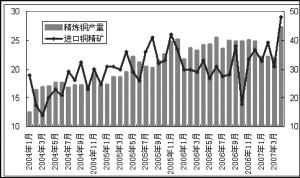

���������ϰ������������ھ�ͭ�½����ܵ�Ͷ������������ǰ�ڽ��ڵĴ�������Լ���˰���ڵ�6��־�ͭѹ�ƣ�ǰ��LMEͭ�������й��������ڶ���ɵ����������������ڡ�����Щ�����շ��£��ϰ��������ͭԶ�ں�Լ�������ܴ����ֻ���ҵ��Զ���ױ��̴�ѹ�������º�ԼҲ�����ܽϴ��ֻ�ѹ������ʱ��������ͭ�ۿ��ܳ������������ơ� �������ڼӴ��¹��ڹ�Ӧ���� �����ݹ��й���ͭ���²���������ÿ���12�µף�����ͭұ����ҵ��ʼ���ޣ����Դ���1-2�µIJ������������٣�֮������������Ե������� ����07��1-3�£��г��ƺ����ظ�����һ�������������³���22��ֵ�ˮƽ��������൱��05����¾������������ܼ���Ϊ��ұ����ҵ������ɵġ�ʵ���ϣ���ȥ��11�¿�ʼͭ����Ľ�����һֱά������Ը�λ���¾��������ﵽ��36.88��֡���06��ȫ��ͭ������¾�������Ϊ30��֣�05��Ϊ33.66��֣�04��Ϊ24��֡� ����ǰ�����¾�ͭ�������������½������������ͭ�Ĵ��������йء���ȥ�����ʼ�ıȼ�ЧӦ���ڽ����һ���ȿ�ʼ���֣����������۽���ͭ��������г����������൱һ���ֵ�ó�����̡�����ͭ�Ĵ�������ʹ�ñ��۹�Ӧ����ά����һ���൱�ߵ�ˮƽ�����ںܿ�����Ӧ��������ٲ����� ������������Ͷ������ ����06��1�µ�8�£�����ͭ����һֱά����30������£�����9�¿�ʼ������ͻȻ������10��֣��ﵽ��38��֣���11��Ϊ33.5��֣�12��Ϊ36.7��֡����ǣ�����ͭ���������ȴû���ھ�ͭ�����ϵõ����֡� ������������������������ͭ������������ӣ�Ӧ�ǵ����г�������һ�����ԭ����Ȼ������й�ұ���������ţ�����Ӧ����ͭ����������ϱ��ֳ�����ʵ���ϣ�2�·�ͭ����Ľ���������4�µIJ������������֣���Ȼ��5��������п��ܻ������˹�����ҵ��1-3����������ӱ��ȼ����Լ���������������ɵĺ��ڲ����� ������ȥ��11��������2�£�����ͭ���������һֱά����һ���ϸߵ�ˮƽ����4�·ݵĽ�����������Ĵﵽ��48��ֵ�ˮƽ���ݴ����㣬��6�·ݵIJ���Ӧ����28������ϣ����ܴﵽ29��֡� ������ȥ��11��������ÿ����ͭ�������������������Ԥʾ�ź����µIJ��ܿ�ʼͶ������ͭ������¾������������������ϰ��꣬�½����ܵ�Ͷ���ٶȽϿ졣���ң�����ʱ������ƣ��½����ܵ�Ͷ���������������ȫ�꾫ͭ������Ӱ���Ѵӽ���4�¿�ʼ�������֡�����һ�жϵ���֤ʵ������ϰ���֮������ͭ�۵��������Ľ����ɱ�������ƣ�������ͭ�۽�����������̬�ơ� �����й���ͭ������ͭ������������� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

������������

��֧��Flash

|

||||||||||||||||