参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

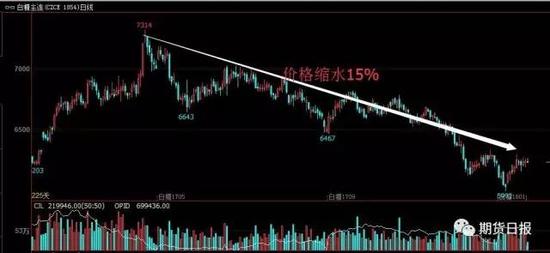

新榨季将至,6000点大底难破

8 月 7 日-8 月 11 日当周原糖继续下跌,截止 8 月 11 日收盘 10 合约报收 13.36美分,周跌 0.79 美分,跌幅 5.58%。国内郑糖小幅震荡运行,截至 8 月 11 日收盘,郑糖主力 1801 合约报收 6238 元/吨,周涨 58 点,持仓增持 3.2 万手持仓至 69 万手,周五晚间郑糖 1801 合约收跌 8 点报 6230。

截至上周五,郑商所白糖期权看涨期权VS看跌期权的持仓比为1.45,成交比为1.88,分析人士认为,白糖期权的成交比处于上升趋势且位于上市以来高位,说明市场整体偏多情绪高涨。尽管7月销量欠佳,但随着旺季的临近,8月双节采购会对销量改善有所推动。17/18新榨季即将开启,供需结构的矛盾或许会再次成为新榨季糖价走势的“引路石”。糖价会否就此迎来转机?

内外利润加大,糖价反弹承压

从基本面来看,巴西 7 月下半月双周报偏空的数据令原糖继续走弱运行,7 月下半月压榨量为历史纪录最高,产糖 341 万吨,为半月最高水平,外加雷亚尔表现贬值的压力下,原糖趋弱运行。不过,印度方面额外增加进口的利多在盘面表现不强,因数量有限,仅有 20 万吨。

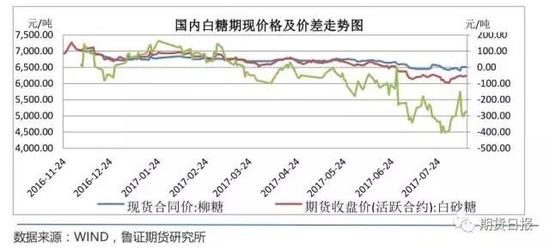

国内糖市上周呈现“期现共振反弹”,现货销售略显好转,期现基差缓慢修复过程中仓单消化有所加快,因低价及部分采购需求提振了上周糖价反弹,不过盘面资金看表现看,郑糖多头逢高减持以及空头加空的压力下,净多转为净空,短期反弹有压力,且内外价差再度出现利润,利润一度扩大 400 元/吨以上,抑制期价反弹。

鲁证期货资深白糖研究员陈乔认为,由于旺销季已经出现部分补库,随着需求的增加,陆续会出现补库,但大量囤积待涨热情不高,糖价走高空间有限,但重心会逐步抬高。技术上,郑糖 40 日线承压未能突破则下探 6050 支撑。

期现货微弱上涨,基差逐步修复

从国内现货市场价格来看,上周食糖价格微幅上涨,分地区来看,广西糖 6410~6550元,涨 20 元/吨,云南昆明报价 6250 元/吨,涨 40~50 元/吨。加工糖日照一级白砂糖报 6500 元/吨,涨 100 元/吨,营口北方加工糖 6750元/吨。

柳盘合同价和郑糖主力合比,期现基差大幅走弱,2017 年 8 月 11 日期现价差-272 点较上周跌 30 点。期货贴水现货 272 元,期货反弹速度和幅度较快,基差逐步修复过程中。

2017/18新榨季供应压力不容乐观

国际机构均预计17/18新榨季糖市存在供应压力,法兴银行、F.O.Licht、Green Pool 等机构预测2017/2018榨季全球糖供应过剩量在500~550万吨左右。

国内2017/2018新榨季全国食糖产量增幅不及预期,此前市场传闻新榨季食糖产量增幅或达190万吨。据广西糖网消息,广西、云南、广东、海南以及新疆和内蒙产区在16/17榨季的产量为906万吨,预计17/18榨季这几个产区的产量达到1019万吨,较16/17榨季增加113万吨,增幅为12.5%。全国的食糖产量预计能够达到1045万吨,同比增加116.18万吨,增幅达12.51%。

(图片来源,广西糖网)

白糖期权看涨气氛渐浓

白糖期权上周共成交 54764 手,较上周增加 10804 手。持仓79206 手,增加 6864 手。看涨看跌持仓比为1.45 成交比为1.88,成交比处于上升趋势且位于上市以来高位,说明市场整体偏多情绪高涨。隐含波动率方面,两端波动仍在加强,中间平值期权附近的波动率在缩小,微笑型波动率表现明显。

郑糖主力合约系列期权隐含波动率

“短期来看,进入到8月份以来,白糖期货主力SR1801合约回归箱体振荡形态。而根据基本面供需分析,糖价在磨底过程中下行空间有限,白糖6000大底估计难以跌破,近期以震荡偏弱为主,可采用价差策略应对。”南华期货徐玥说。

陈乔表示,郑糖周线压力仍未释放,短线也面临技术压力,期价仍有反复,建议观望中区间操作或低吸做旺销季的行情。1801 合约系列期权波动率缓慢增强,可卖出虚值看涨期权,买入虚值看跌期权。

然而,对于17/18新榨季糖价会否出现“转机”,华泰期货白糖研究员徐盛认为,尽管短期国内需求向好,中短期来看糖价已经见底,但从长周期来看,17/18新榨季后,供应压力会比较明显,难言乐观。

进入【新浪财经股吧】讨论

责任编辑:张伟