一、行情回顾

上半年国际原油期货价格呈现冲高回落的走势,WTI原油价格在2月份触及56美元/桶的高点后逐步回落,截至6月份,WTI原油价格回落至42美元/桶一线,整体处于42美元/桶至56美元/桶区间波动,布伦特原油价格整体处于44美元/桶至59美元/桶区间运行。1-2月,欧佩克落实减产协议态度坚定,投机基金在原油期货和期权持有的多头增至历史高位,国际原油期价呈现震荡冲高走势;3-4月,美国石油钻井平台数继续增加,美国原油库存创出历史新高,市场忧虑供应过剩,国际原油期价呈现震荡回落走势。5-6月,欧佩克与非欧佩克产油国延长减产协议至2018年一季度,但未扩大减产规模令市场感到失望,同时美国页岩油产量持续增加、利比亚和尼日利亚产量回升等因素加剧供应过剩忧虑,国际原油期价呈现加速下跌走势,创出年内低位水平。

二、基本面分析

(一)宏观经济

1、欧美经济因素

自2016年下半年开始,美国实际GDP季度同比增速一路提升至今年一季度的2.04%,考虑到失业率下行趋势明显,以及特朗普财政计划可能从下半年开始逐渐落地,下半年经济延续增长趋势,但是要实现特朗普提出的3%-4%经济增长目标难度很大,同时欧元区、日本等其他发达经济体经济增速上行,美国与其他发达经济体的增速差将缩小。宏观来看,美国经济增长主要来自个人消费以及私人投资拉动,净出口贡献回正;从美国就业水平来看,非农数据虽有波动,但失业率仍在下行,为经济提供了支撑。考虑到美国内需与劳动力市场的良性互动,预计2017年下半年美国经济增长趋势不变。

截至2017年一季度,欧元区经济环比增速连续三个季度维持上升趋势。自2016年下半年至今,欧元区经济环境相对糟糕,不仅经历了英国脱欧的持续冲击,还受到多次恐怖袭击的干扰,法国大选也是惊心动魄;经历一系列风险事件冲击,欧元区经济仍能保持稳定增长,体现了欧元区经济自身较强的韧性。法国大选马克龙胜选给欧元区经济打了一针强心剂,预计欧元区经济将在德法两国带领下增速运行。分项指标看,欧元区制造业增长保持强劲,服务业及综合PMI也处于近期高位。从劳动力市场看,欧元区失业率从2013年7月开始一路下滑至今年4月的9.3%,虽然距离2008年金融危机前的失业率水平仍有差距,但明显的下降趋势仍显示出欧元区经济复苏的强劲。从通胀水平看,欧元区CPI年率回落至1.4%,核心CPI年率回落至1%,均低于预期,但仍处于相对高位。预计欧元区经济将在下半年提速。

2、美联储加息进程

6月15日美联储公布了5月货币政策声明,上调联邦基金利率25基点至1.25%。在本次会议的声明中,美联储对经济仍然保持乐观,改变了上次会议上对于经济活动放缓的措辞,表示今年以来经济增速适度回升,家庭支出加快,投资增速持续扩张,劳动力市场继续保持强势。而对近期通胀的回落,美联储认为其主要短期因素影响,无需反应过度,并认为通胀回升的条件仍然具备。尽管通胀同比近期可能会维持在2%以下,但在中期仍有望在2%的目标附近保持稳定。美联储未来将继续观察通胀的进展。本次会议对于未来缩表计划提供了更多细节,将以逐步减少到期再投资的方式缩表。美联储在缩表之初将为缩表规模设定国债每月60亿美元,MBS每月40亿美元,总计100亿美元的上限,而每月到期超过上限的部分将继续再投资。

今年美国经济的上升势头依然稳固,美联储年内加息三次的承诺大概率能够兑现。但对于近期通胀与经济数据的回落,美联储将会保留一段观察期,短期其政策重点将转移到缩表之上。根据耶伦的表态,预计缩表最早在9月就将到来。而缩表前后一段时间内,短期利率可能暂停上调,年内第三次加息可能将推迟到今年四季度。

(二)原油供需状况

1、世界供需情况

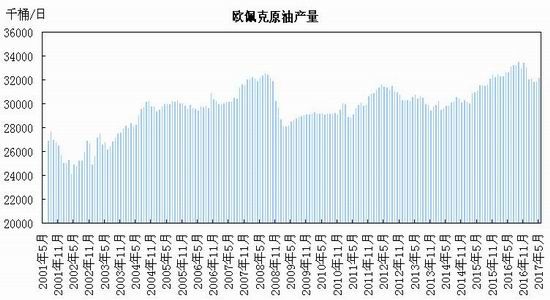

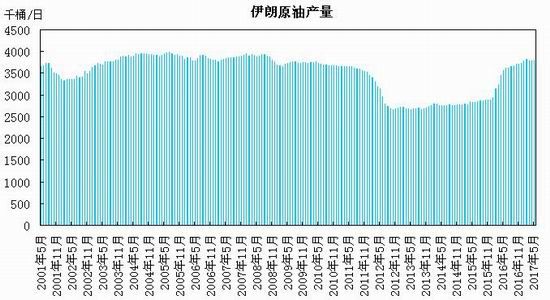

供应方面,欧佩克6月份《石油市场月度报告》援引二手资料数据显示,5月份欧佩克13个成员国原油产量3214万桶/日,比今年4月原油产量环比增加33.6万桶/日,较去年12月原油产量减少89万桶/日;其中沙特阿拉伯原油产量994万桶/日,比4月产量数据增加2万桶/日,较去年12月原油产量减少50.3万桶/日;伊朗原油产量379.5万桶/日,较去年12月原油产量增加7万桶/日。

国际能源署(IEA)月报数据显示,欧佩克国家5月原油产量增加29万桶/日至3208万桶/日,为今年以来最高,利比亚和尼日利亚原油产量增加。5月非欧佩克国家产量增加29.5万桶/日至5780万桶/日,同比增加120万桶/日,其中美国原油产量增加43万桶/日。5月全球原油产量增加58.5万桶/日至9667万桶/日,同比增长125万桶/日。

需求方面,欧佩克报告预计2017年全球原油需求9638万桶/日,比2016年增加127万桶/日。国际能源署预计2017年全球原油需求增加130万桶/日至9790万桶/日,2018年全球原油需求增加140万桶/日至9930万桶/日。

欧佩克月报显示,3月经合组织商业石油库存下降至30.13亿桶,比过去五年同期高2.76亿桶。其中原油和成品油库存分别比正常年份同期高约1.87亿桶和8900万桶。4月份经合组织库存可满足64.8天需求,比五年均值高4.8天。经合组织原油库存在2017年录得首次连续四个月下降,该趋势预计将在下半年持续。经合组织原油库存和浮动储备减少表明市场再平衡正在进行但速度将放缓。

2、美国供应情况

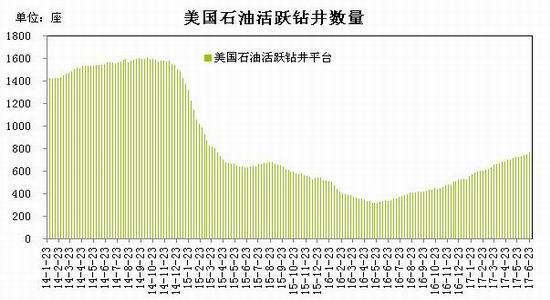

美国油服公司贝克休斯(BakerHughes)公布数据显示,截至6月23日当周美国石油活跃钻井数为722座,继续刷新2015年4月以来的最高水平,较年初增加229座,比去年同期增加402座。美国天然气活跃钻井数增至183座,比去年同期增加93座。美国石油和天然气活跃钻井总数为941座,较年初增加276座,较去年同期增加520座。

美国能源情报署(EIA)的数据显示,截止6月16日当周的美国原油日均产量935万桶/日,比上年同期日均产量增加67.3万桶/日,增幅为7.76%。美国原油日均进口量787.6万桶。美国能源信息署(EIA)发布的《月度能源展望报告》调高了对今明两年美国的原油产量预期。预计2017年美国原油日均产量将增加46万桶/日至933万桶/日。预计2018年美国原油日均产量将增加68万桶/日至1001万桶/日,将首次突破1000万桶,并打破48年以来的纪录。

美国致密油盆地(特别是位于德克萨斯)的钻探活动增加,是原油产量增加的主要驱动力,过去一年美国活跃石油钻井数量已翻了一倍多,随着钻井数量的持续增加,美国原油产量将延续增长趋势。

3、中国供需状况

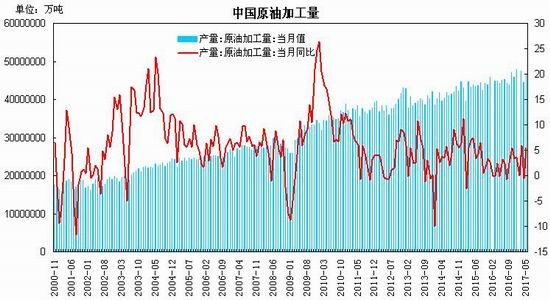

中国统计局数据显示,5月份国内原油产量为1626.3万吨,同比下降3.7%;1-5月份国内原油产量为8024.1万吨,同比下降5.6%,延续了2016年以来的下降趋势;5月原油日均产量389万桶/日。5月中国原油加工量为4662.1万吨,较上月环比减少260.3万吨,与去年同期增长5.4%;1-5月中国原油加工量为2.29亿吨,同比增长3.6%。

中国海关数据显示,5月份中国原油进口量为3720万吨,同比增长15.4%;日均进口量为880万桶。3月份进口原油3895万吨,合920万桶/日,创出历史最高水平。1-5月份原油累计进口量为1.76亿吨,合计855万桶/日,同比增长13.1%。今年前5个月俄罗斯成为中国最大的原油进口国,日均进口量为116万桶,安哥拉、沙特位居二、三位,日均进口量分别为111万桶和110万桶。上半年国内的原油产量维持下降趋势,降幅略有缩窄。受原油产量下滑及加工量保持增幅,原油进口同比保持较快增长。今年初商务部下发第一批非国营贸易配额6881万吨,地炼获批4564万吨;6月份商务部公布今年第二批非国营贸易原油进口配额2292万吨,地炼企业进口配额1577万吨,截至6月份合计发放的配额达到9173万吨,地炼企业获得6141万吨,超过了去年全年的配额。受国内原油产量下降及地炼需求较为旺盛,下半年原油进口有望保持较快增长,整体增幅略低于上半年。

4、欧佩克及非欧佩克减产情况

5月25日欧佩克成员国在维也纳召开会议,欧佩克与非欧佩克产油国决定将2017年1月1日实施的减产协议进一步延长9个月时间,从2017年7月1日开始,维持大约180万桶/日的减产幅度不变。沙特石油部长表示,减产9个月是当前的最好选择,原油库存下降能够提高市场需求,延长减产协议能够使库存在今年年底降到五年平均水平,原油市场正在走向充分复苏。其他欧佩克成员国也都对油价上涨充满信心,伊拉克的石油部长相信会有更多国家加入减产行动,油价下跌仅为暂时现象。伊朗方面也表示,原油市场正在走向平衡状态,也愿意进一步讨论减产计划来帮助实现市场稳定。

6月22日,由欧佩克成员国及非欧佩克主要产油国组成的监督委员会表示,今年5月,减产协议的执行率达成106%,创去年年底达成协议以来最高水平。欧佩克成员国的执行率为108%,而非欧佩克成员国的执行率则为100%。消息人士透露,虽然欧佩克并未扩大减产规模,但已经讨论过增加1-1.5%的减产幅度,如果全球原油库存水平依然高企,油价无法有效回升,那欧佩克有可能会重新讨论扩大减产规模的事宜。

5、美国原油库存状况

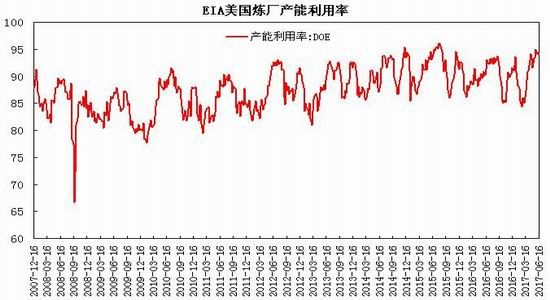

美国能源信息署(EIA)数据显示,截至6月16日当周美国全国商业原油库存为5.09亿桶,同比增长1.8%,较1月初增加3008.3万桶,年内增幅为6.3%;WTI原油交割地库欣地区库存为6114万桶,同比下降6.2%,较1月份减少636.9万桶,环比下降9.4%。美国EIA精炼厂设备利用率为94%,较1月份的88.2%提升了5.8个百分点,较上年同期上升了2.7个百分点。

今年以来,美国原油库存在3月底创出历史新高5.355亿桶,随后呈现触顶回落,累计减少了2644.8万桶,降幅约4.9%,库欣地区原油库存呈现逐步减少,低于上年同期水平,美国炼油厂开工率从一季度低点逐步回升至2015年11月以来的高位水平,随着夏季汽油消费旺季的到来,炼油厂保持较高开工水平,将有助于削减处于历史高位的美国原油库存,整体趋于季节性回落态势。

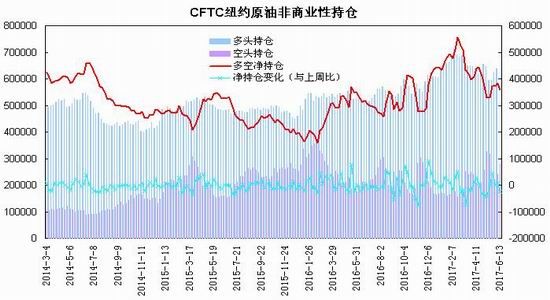

6、CFTC基金持仓

美国商品期货交易会员会(CFTC)公布的持仓数据显示,截至6月13日当周,NYMEX轻质原油期货商业性多头持仓为78.9万手,较2月低点增加12.95万手,商业性空头持仓为116.5万手,较2月高点减少9.56万手,商业性净空持仓为37.6万手,较2月份减少19.58手,降幅为34%,较上年同期增幅为18.4%。非商业性多头持仓为63.93万手,较前2月高点减少7.3万手,非商业性空头持仓为28.03万手,较前2月低点增加12.42万手,非商业性净多持仓为35.9万手,较2月高点的55.66万手减少19.76手,降幅为35%,较上年同期增幅为14.8%。

今年2月以来,商业性套保持仓呈现增多减空,净空头寸逐步回落,而投机基金为代表的的非商业性持仓呈现减多增空,空单增幅较为显著,美国原油期货及期权净多持仓出现触顶回落,原油期价呈现震荡回落走势。截至6月份非商业性继续处于净多持仓,并高于上年同期水平,同时套保为主的商业性多头持仓逐步增加,预计将对原油期价构成一定支撑。

三、技术走势分析

从技术走势看,2016年12月,美国原油期价出现触底反弹行情,从30美元一线逐步回升,今年2月,美国原油期价触及56美元一线高点,整体高低点累计涨幅超过80%,随后原油期价呈现震荡回落;5月以来,原油期价跌势逐步扩大,整体趋于二次探底,短期支撑看向38-40美元关口,下方32-35美元有望构成强支撑,预计30-40美元平台仍将构成美国原油期价的底部区域,三、四季度有望呈现触底回升走势,主要波动区间处于35-55美元区间。

四、观点总结

综上所述,美国经济延续增长趋势,欧元区经济继续复苏,中国经济稳中有升。IEA预计2017年全球原油日均需求增至9790万桶/日。供给端,5月25日欧佩克与非欧佩克产油国决定将减产协议延长九个月至2018年一季度,但是未能进一步扩大减产规模,并且伊朗、利比亚、尼日利亚继续得到豁免。5月欧佩克与非欧佩克产油国减产协议的执行率达成106%,创去年年底达成协议以来最高水平;但由于由于美国页岩油产量持续增长,尼日利亚、利比亚、伊拉克等部分欧佩克产油国产量也出现回升,全球供应过剩忧虑压制原油市场。风险事件方面,中东地缘政治风险、美联储加息及缩表将加剧原油市场震荡。

今年以来,原油市场继续围绕欧佩克减产力度与美国页岩油产量增长幅度两大因素动态博弈,由于欧佩克的目标是力求令OECD原油库存水平接近五年行业平均水平,预计下半年欧佩克面临进一步扩大减产力度的压力,而原油价格处于40美元下方将削弱美国页岩油增产动能;同时,北半球夏季处于需求旺季,中国进口会否保持快速增长及美国原油库存能否延续回落趋势值得关注。整体上,全球供应过剩对原油市场构成主要压力,而欧佩克减产、三季度消费旺季、中国进口需求旺盛及美国原油库存季节性回落等因素构成潜在支撑,预计下半年国际原油价格将呈现二次探底后震荡回升走势,WTI原油价格处于35美元/桶至48美元/桶区间波动,布伦特原油价格处于38美元/桶至50美元/桶区间运行,美国原油与布伦特原油价差处于1-3美元区间波动。操作策略方面,基于原油期价30-40美元底部区间的判断,待原油期价回落至40美元下方可采取中长线逐步买入策略。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。