基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

来源:美尔雅期货化工组 美期大研究

我国是世界上重要的石油生产国和第二大消费国,为了提高我国在国际原油市场的定价权,消除“亚洲升水”,维护国家的原油战略安全,为国内原油企业提供保值避险手段,完善国内成品油定价机制,上海期货交易所子公司上海国际能源中心股份有限公司近期将推出原油期货。

伴随着原油期货系列交易规则落地,原油期货上市准备工作也进入提速状态,6月即将进入仿真交易,正式上市的脚步也将临近。为了更好地理解原油期货,我们对投资者重点关注的合约规则进行了解读。

一、原油定价体系

1.1 全球原油定价体系

目前全球上市的原油期货成功的只有 WTI 和 Brent(成熟的期现货市场,发达完善的金融体系,消费量较大构成影响力),其他诸如迪拜商品交易所(DME)的阿曼(Oman)原油期货,东京商品交易所(TOCOM)的普氏迪拜(Platts Dubai)原油期货,RTSSE 的乌拉尔(Urals)原油期货基本是不成功的,在全球的原油定价体系中话语权作用甚微。

图表1:全球原油定价体系

数据来源:美尔雅期货

数据来源:美尔雅期货北美市场2010以前主要以WTI为基准定价,2010年以后以ARGUS公司编制的ASCI指数为基准定价,而ASCI的主要权重也是参考WTI。欧洲市场主要以Brent为基准定价,但随着Brent的产量持续下滑,不得新添品种以保证现货市场的规模,形成了Brent、Oseberg、Ekofisk、 Forties以及 Troll 油种,即 Brent实际为 BFOET。2000以后是以Brent的加权平均BWAVE(Brent Weighted Average)为定价基准。而亚太地区虽然是以普氏Dubai/Oman 原油为定价基准,但是其价格发现的功能还是依赖于Brent,所以亚太地区还是间接的以Brent为定价基准。

1.2 亚太缺乏原油定价基准,我国需发展原油期货

中国是仅次于美国的第二大石油消费国,已占世界石油消费总量的12%左右。中国原油进口量从2000年的0.7亿吨上升到2016年的3.4亿吨,成为全球第二大原油进口国,2016年进口依赖度达到65%,预计2017年将达到70%。由于亚太地区缺乏权威的原油基准价格,使得原油在亚太地区出现“亚洲升水”,由此也造成我国进口原油贵1美元/桶,每年进口原油多支付20多亿美元。所以发展原油期货对中国原油市场的定价权意义重大。

二、INE原油期货合约规则解读

表2:原油期货合约

资料来源:INE

资料来源:INE2.1 交易品种

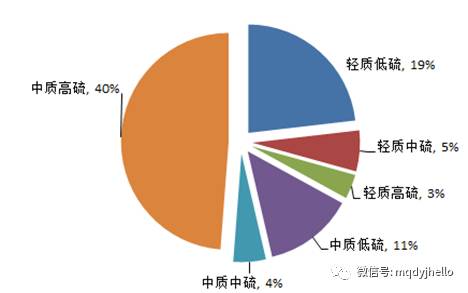

原油按组成分为:石蜡基原油、环烷基原油和中间基原油三类;按硫含量分为:超低硫原油、低硫原油、含硫原油和高硫原油四类;按比重分为:轻质原油、中质原油、重质原油以三类。

图表3:原油交易标的-中质含硫

|

按API度分类

|

按硫含量分类

|

||

|

类别 |

API度 |

类别 |

质量百分比 |

|

轻质原油 |

>34 |

低硫 |

<0.5 |

|

中质原油 |

20~34 |

中硫 |

0.5~2 |

|

重质原油 |

10~20 |

高硫 |

>2 |

|

特重质原油 |

<10 |

||

备注:不同国家机构对原油依据API度、硫含量划分的标准各有差异,上述指标并非完全一致.

INE选择中质含硫原油是因为,一是主要是现在WTI和BRENT的影响力很强,这两个是轻质低硫原油,总产量占19%左右,为了避免和这两个冲突;二是中质含硫和高硫占44%左右,资源充足。

图表4:2015年全球原油产量及品质分布情况

数据来源:INE美尔雅期货

数据来源:INE美尔雅期货2.2 合约交易单位

交易单位为1000桶/手,合约价值约为1000桶/手*46美元/桶(油价)*6.8(汇率)=312800元;以10%保证金计算,1手合约能源中心收取的保证金金额约为31280元。

为什么是1000桶?

目前国际上比较有影响力的原油期货合约是WTI、BRENT和OMAN,合约单位都是1000桶/手。INE选择便于投资者跨市套利,套保操作。

2.3 报价单位及最小变动价位

报价单位为元/桶(不含税),计价货币用人民币,这是整个原油期货的核心。境外投资者参与就会涉及到汇率,人民币国际上流通性问题。报价是净价交易,即交易价格不含关税、增值税等等,是单纯的商品价。

表5:合约最小变动价位

|

交易所 |

品种名称 |

最小变动价位 |

|

CME |

WTI |

0.01美元/桶 |

|

ICE |

BRENT |

0.01美元/桶 |

|

DME |

OMAN |

0.01美元/桶 |

|

INE |

SC |

0.1元/桶 |

数据来源: INE

2.4 合约挂牌月份

SC挂牌月份(交割月份)是36个月,最近12个月连续合约,12个月以后连续8个季月合约,跨度是3年。所谓季月合约就是3月、6月、9月、12月,当中如果前面合约到期以后,会自动生成相应的新合约。

表6:合约挂牌情况

|

交易所/合约 |

挂牌合约情况 |

|

CMEWTI |

挂牌未来9年的合约:交易当年及其后5年的连续月份合约;第6年及后续的6 月和12月合约 |

|

ICEBRENT |

96个连续月份 |

|

DMEOMAN |

交易当年及其后5年月份挂牌。当年十二月合约交易终止后,将新增一个日历年。 |

|

INE SC |

12个连续月份合约加后续8个季月合约 |

数据来源: INE

2.5 交易时间

SC日盘交易时间是上午9点到11点半,下午1点半到3点,夜盘交易是21点至次日2:30(具体时间将在正式上市前公布),WTI、Brent和OMAN基本是6天连续交易。

图表7:全球原油交易时间对比

数据来源: INE

数据来源: INE注:1、图中时间均为北京时间;2、美国时间为标准时间(CST)换算,夏令时需在此时间上提前一小时。

2.6 最后交易日

合约最后交易日为交割月份前一月份的最后一个交易日;能源中心有权根据国家法定节假日调整最后交易日。

图表8:各交易所最后交易日比较

|

交易所/合约 |

最后交易日 |

|

CMEWTI |

当前交割月交易应在交割月前一个月的第二十五个日历日前的第三个交易日停止。若第二十五个日历日不是交易日,交易应在第二十五个日历日前最后一个交易日之前的第三个交易日停止。 |

|

ICE Brent |

1.合约月份首日倒数第15个日历日(若当日为交易日); 2.或上述第15个日历日(若当日为非交易日)的前一个交易日。 |

|

DMEOmen |

交易应在交割月前两个月的最后一个交易日停止。留了2个月交割时间,给买卖方建立交易关系,商定船期。 |

|

SHFESC |

交割月份前一月份的最后一个交易日;能源中心有权根据国家法定节假日调整最后交易日。 |

资料来源: INE

图表9:以1809合约为例的最后交易日

资料来源:美尔雅期货

三、原油期货交割

3.1 交割期限

交割环节是否通畅将决定产业客户对原油期货的参与程度,进而影响到金融机构的参与度。涉及到原油自由流通,汇率交割成本等问题,影响产业和金融机构的参与积极性。

图表10:各交易所交割期限比较

|

交易所/合约 |

交割期限 |

|

CMEWTI |

整个交割月即当月的第一个工作日至最后一个工作日,含税实物交割。 |

|

ICE Brent |

整个交割月即当月的第5个工作日之后至最后一天均可进行交割,EFP or EFS 也可现金交割。 |

|

DMEOmen |

最后交易日后第一个工作日完成交割申请和配对,最后交易日 后一个月内完成交割,港口FOB交割。 |

|

SHFESC |

最后交易日后连续五个工作日(仓单实物交割,也可EFP,保税交割)。 |

资料来源: INE美尔雅期货

3.2 INE可交割品种

市场上可能用来交割的原油品种:主要是中东产的中质含硫原油,但是出于供应安全的考量,沙特、科威特和伊朗产的原油可能性较低。俄罗斯到中国主要是ESPO输送,API35,含硫0.68%%,属轻质低硫原油,品质较高,用于交割可能性较低。URALS原油为中质含硫/高硫原油,但其主要销往欧洲,用于交割可能性较低。所以可能用来交割原油品种筛选后有七种。七种可能用来交割的原油品质接近, 而INE交割品级是中质含硫原油,基准品质为API度32含硫量1.5%,是概念指标,实际交割原油品种可在概念指标上加一定的升贴水,具体可交割油种及升贴水由INE另行规定。升贴水一段时间固定,根据市场调整,整体由现货市场价格+运费+保险费+升贴水来评估。

图表11:7种可交割品种

|

国家 |

原油品种 |

比重最小值(API) |

含硫量最大值% |

|

|

阿联酋 |

Upper Zakum |

上扎库姆原油 |

33.0 |

2.0 |

|

阿联酋 |

Dubai |

迪拜原油 |

30.0 |

2.2 |

|

阿曼 |

Oman |

阿曼原油 |

30.0 |

1.6 |

|

也门 |

Masila |

马西拉原油 |

31.0 |

0.8 |

|

卡塔尔 |

Qatar Marine |

卡塔尔海洋油 |

31.0 |

2.2 |

|

中国 |

Shengli |

胜利原油 |

24.0 |

1.0 |

|

伊拉克 |

Basrah Light |

巴士拉轻油 |

28 |

3.0 |

资料来源: INE美尔雅期货

七种可交割原油品质接近,总产量为472万桶/天,可交割资源总量相当于大庆油田的6倍,资源充足。国内的胜利油主要考虑在中东地缘等影响下原油供应紧张,可起到平抑作用。

图表12:可交割油种日产量

数据来源:美尔雅期货 INE3.3 INE原油交割模式

a) 实物交割(也可EFP交割)

b) 仓库交割—买卖双方以仓库标准仓单形式,按规定程序履行实物交割的方式。而不是厂库交割:买卖双方以厂库标准仓单形式,按规定程序履行实物交割的方式

c)保税交割—以海关特殊监管区域或者保税监管场所内处于保税监管状态的、 期货合约所载商品作为交割标的物进行实物交割的方式。而不是完税交割—以进入国内贸易流通的,已缴纳关税、增值税等税款的期货合约 所载商品作为交割标的物进行实物交割的方式。

另外期转现在期货市场上也是主流的交割形式,WTI市场上期转现占交割70-80%。期转现交割可以解决非标准品质、非指定交割油库情况下的交割,节省交割成本。需要注意的是1、采用保税标准仓单到期交割的,以上海国际能源交易中心原油期货保税交割结算价 加上交割升贴水为基础确定完税价格。2、采用保税标准仓单期转现交割的,以期转现申请日前一交易日上海国际能源交易中心发布的原油期货最近月份合约的结算价加上交割升贴水为基础确定完税价格。3、采用非标准仓单期转现交割或采用保税标准仓单但未经期货保税交割而转让的,按现 行保税货物内销有关规定确定完税价格。

图表13:各交易所交割方式比较

|

交易所/品种 |

交割方式 |

交割说明 |

交割结算价 |

|

CMEWTI |

实物交割 |

交割在库欣(Cushing, Oklahom) 的管道或储油设备 按FOB条件进行。少于5000桶的卖方应通过Equilon 管道设施交割,除非买卖双方同意。允许溢短2%。 交割期为交割月的第一个日历日至最后一个日历日。 |

纽约时间14:00至14:30 的成交量加权平均价 |

|

ICEBRENT |

基于EFP现金交割 |

是根据EFP交割机制的可交割合约,同时可以选择现 金结算。即期和远期市场发达为期货交割提供了权 威现金结算价。 |

最后交易日后一天的ICE 布伦特指数价格具体五家报价机构信息以及Brent Index计算公式未公布 |

|

DMEOMAN |

实物交割 |

交割单位与交易单位一致,均为1000桶,允许溢短 0.2。最小装载数量为20万桶(不足部分允许现货补 充)。最后交易日后第一个工作日完成交割申请和配 对,最后交易日后一个月内完成交割。 |

最后交易日新加坡时间 下午4点25分至4点30分 成交量加权平均价 |

|

INE SC |

实物交割 EFP |

保税交割,原油保税标准仓单不设有效期,交割日为最后交易后连续5个工作日,溢短±2%,损耗0.12%。交割单位为1000桶的整数倍,出入库最少20万桶(200手),不足的需补足,最后交易日前第8个交易日(直至最后交易日),没有交割资质的客户持仓为0,交割月前第一个月客户持仓1万手 |

交割最后5个有效成交的交易日结算价的算术平均 |

资料来源: INE 美尔雅期货

图表14:交割相关费用

|

相关费用 |

|

|

仓储费 |

0.2元/桶/天能源中心代收 |

|

进库费、出库费 |

货主和港口、码头谈,没有统一规定 |

|

交割手续费 |

0.05元/桶(买方、卖方) |

|

检验费用 |

检验机构待公布 |

资料来源: INE美尔雅期货

图15:交割业务参与方式 图16:交割及仓单业务概览

资料来源:上海国际能源交易中心

资料来源:上海国际能源交易中心3.4 溢短与损耗

溢短:原油入(或出)库完成后指定检验机构出具的数量证书与保税标准仓单生成(或注销)数量的差。比如入库时,按照实际入库量四舍五入生成整百数桶的标准仓单。实际入/出库量:205640桶,标准仓单:20.56万桶 溢短:40桶。入/出库溢短货款=允许范围内的原油溢短数量×(原油入/出库完成前一交易日能源中心最近月份原油期货合约的结算价+交割升贴水)。交割升贴水包括交割油种升贴水、地区升贴水及其他由上海国际能源交易中心规定的升贴水。与油库进行溢短量结算时扣水(明水 水杂),纯油结算,入/出库时原油溢短数量不超过入库申报数量的±2%。

损耗:原油在指定交割仓库储存过程中必然存在自然损耗(一般是指蒸发损耗),而指定交割仓库又必须按照标准仓单的数量足额发货。因此,能源中心规定由入出库货主在入出库检验报告出具后的三个工作日内,向指定交割仓库支付损耗补偿。海关对期货保税交割原油存储期间的自然损耗的认定试行不超过0.12%/年的标准(入库、出库各0.06%)。

3.5 INE原油期货指定交割仓库

初期预计以仓库交割为交割方式,后期条件成熟可能会发展厂库交割。交割仓库选择条件:经营资质,抗风险能力,仓库库容,原油仓储风险管理经验,交通运输条件。选址布局:分布于沿海区域拥有原油仓储资质的油库,主要原油进出口港口,可辐射日韩亚太地区。

目前6个可能备选的交割库:大连、日照、舟山中石化兴中、册子岛、上海洋山港、湛江;两个备用库:大连、宁波。交割库里作为交割的油罐固定,不能进行调油操作,如装满可用现货罐灵活调整,具体交割库上市前公布。一期意向535万立方,拟启用230万立方,合1450万桶,预计可用库容1000万桶,折合持仓1万手(单边)。

图表17:原油指定交割库

资料来源:上海国际能源交易中心

资料来源:上海国际能源交易中心进入【新浪财经股吧】讨论

责任编辑:戴明 SF006