报告要点

从行情上看,上半年菜粕主连合约维持震荡下跌,并创出上市以来最低点1985 元/吨,从数据上看,菜粕主连合约2015年1 月5 日开盘2214 元/吨,最高价出现在2015 年3 月3 日为2424 元/吨,截止至2015 年6 月30 日,最低价出现在2015年6 月17 号为1985 元/吨,6 月30 日收盘价为2049 元/吨,这与年初开盘价2214元/吨相比,下跌了165 元/吨,跌幅7.5%。 从现货市场价格的变化情况来看,菜粕现货市场平均价在2015 年第一季度走势稳中有升,进入第二季度后开始迅速下行,截止2015 年6 月30 日,安徽合肥国产菜粕现货报价较年初下跌了148 元/吨,跌幅6.3%,湖北武汉国产菜粕现货价格较年初下跌了200 元/吨,跌幅9%,全国菜粕现货平均价为2101 元/吨,较年初2297 元/吨的价格下跌了196 元/吨,跌幅8.5%;而加籽粕现货价格与国产菜粕价格变化大体一致,2015 年上半年也 是先扬后抑的走势,截止2015 年6 月30日,上海加籽粕现货报价2150 元/吨,较年初下跌170 元/吨,跌幅7.32%,黄埔加籽粕现货报价2080 元/吨,较年初下跌11.5%。

国内市场方面,国家发改委、国家粮食局、财政部、农业部及中国农业发展银行联合发布了《关于做好2015 年菜籽收购工作的通知》,其中明确2015 年不再实行统一收储,由地方政府主导。连续7 年的菜籽收储政策的改变,令以往靠参与国家收储获利的企业失去了政策支持。

进口市场方面,据海关总署发布的数据显示,1—5 月中国进口菜籽1804452 吨,较去年同期减少23.04%。从主要进口国的进口数量分析,中国从加拿大进口菜籽1380260 吨,比去年同期减少27.51%;从澳大利亚进口菜籽359275 吨,同比减少12.9%。

有消息反应,在2015/2016 年度,由于播种面积和天气不利,全球油菜籽产量可能下降。日前《油世界》称,2015 年欧盟28 国油菜籽产量预计为2150 万吨,低于上年的2420 万吨。除此之外,全球多个油菜籽主产国面临减产威胁,2015/2016 年度全球产量甚至将降至三年来最低6500 万吨。而美国农业部发布的全球油籽市场及贸易报告显示, 2015/2016 年度全球油菜籽产量预计为6810 万吨,比2014/2015 年度减少350万吨,原因是播种面积下滑。

替代产品方面,近期作为菜粕的替代品DDGS(玉米酒糟粕)价格一跌再跌,国产DDGS 均价在1700 元/吨以下,进口DDGS价格在1650 元/吨左右,豆粕价格也跌至2500 元/吨以下。菜粕的性价比进一步降低,走货量继续受阻,需求端的持续低迷将会长期施压菜粕。

操作建议

纵观2015 年上半年,国内菜粕市场基本面可谓内忧外患,市场利空压力云集,现货难以摆脱弱势,加之油菜籽临储政策改变,又受到美豆丰产预期影响,导致了菜粕期价大幅下跌并加速探底。

展望2015 年下半年,我们认为菜粕很难走出单边上涨的独立行情。

从供需方面分析,2015 年下半年油菜籽供应依旧充足且没有了临储政策提供支撑的菜籽价格应声下落,同时菜粕现货价格由于替代品的廉价也很难有起色。随着美豆的反弹,短期由或对菜粕期价形成一定的支撑,但难以有效提振,我们预计2015 年下半年菜粕需求不会有大幅改观。

从技术层面看,菜粕期价加速探底后开始大幅反弹,前期高点2330 将对期价形成强烈压力,预计菜粕期价将在1600-2330 区间弱势整理;如有消息面实质利好配合,或可能出现波段性反弹行情,总体看菜粕期价将维持宽幅震荡格局。

一、2015年上半年走势回顾

(一)期货市场走势回顾

图1:菜粕主连合约日K 线图

数据来源: 文华财经英大期货研究所

进入2015 年后,菜粕期货价格延续2014 年的弱势下跌格局,虽然在2 月份时受巴西罢工事件影响,刺激粕类市场反弹,但总体来看菜粕仍在下跌通道中。具体可以分为三个阶段:

第一阶段(1.1-2.2):加速下行探底,后弱势横盘整理,期价自本阶段最高点2258 加速下探至2013,下跌了245 元/吨,跌幅达10.85%。一是受禽流感影响,元旦假期备货旺季不旺。虽然菜粕在禽类饲料中添加量有限,禽流感对菜粕的直接影响不大,但间接利空影响不容忽视,因此蛋白饲料市场整体利空氛围下菜粕很难走出独立行情。

二是菜粕进口数量上升,根据海关数据显示,2014 年最后一个月,我国仅进口菜粕达631 吨,全年达到26.3 万吨,较上年大幅增长108.98%。进口政策变化对菜粕进口数量的猛增可谓功不可没,早在2012 年实施的禁止进口加拿大菜粕政策在2014 年终于破冰,并且开启了我国对阿联酋菜粕的进口之门。

三是USDA 报告偏空导致美豆粉向下突破,北京时间1 月13 日凌晨公布的USDA 一月度供需报告显示,14/15 年度美国大豆期末库存预估为4.1 亿蒲式耳,单产47.8 蒲式耳/英亩,收获面积8310 万英亩,产量39.69 亿蒲式耳。报告上调美豆单产、产量和库存,并且巴西大豆预 期增产,预期全球大豆供应仍旧宽松,造成资金大力打压,导致美豆粉期价大幅下挫,拖累国内粕类市场下行。

第二阶段(2.3-3.2):经过一个月的筑底,受国外各种消息刺激,开始单边上涨行情。从二月初最低点2087 上涨至三月初最高点2424,上涨了337 元/吨,涨幅达16.15%。

主要是受巴西罢工事件刺激引发反弹,巴西卡车司机罢工事件导致巴西大豆收割和出口均受到阻碍,及前期南美地区阿根廷因汇率问题有大豆惜售现象,很大程度上影响了我国大豆的进口进度,短期对市场构成支撑,国内双粕受此刺激影响大幅反弹。

第三阶段(3.3-6.30):基本面利空不断显现,菜粕期价弱势震荡下行。此阶段从最高点2424 下跌到最低点1985,下跌了439 元/吨,跌幅达18.1%。

此阶段前期受到即将进入菜粕消费旺季预期影响,在高位宽幅震荡,但现货市场成交清淡,饲料厂备货意愿不强,加上后期国家出台新的菜籽收购政策,菜粕期价加速下行。

数据上,2015 年1 月5 日开盘2214 元/吨,最高价出现在2015 年3 月3 日为2424 元/吨,截止至2015 年6 月30 日,最低价出现在2015年6 月17 号为1985 元/吨,6 月30 日收盘价为2049 元/吨,这与年初开盘价2214 元/吨相比,下跌了165 元/吨,跌幅7.5%。

(二)现货市场走势回顾

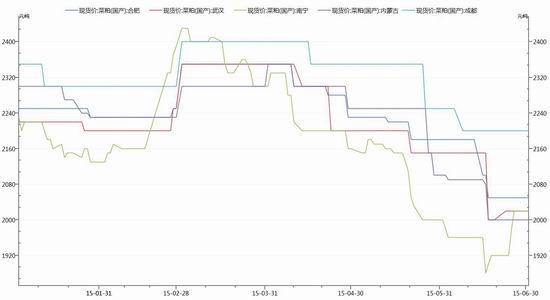

图2:2015 年上半年国产菜粕主要现货市场价格变化情况(单位:元/吨)

数据来源: WIND 英大期货研究所

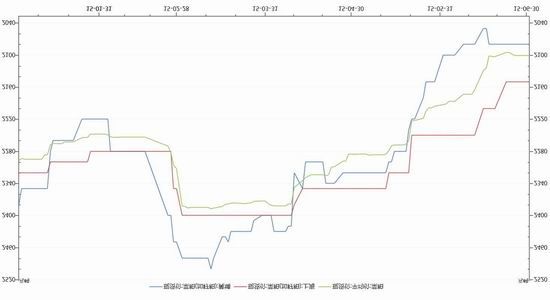

图3:2015 年上半年加籽粕与现货平均价变化情况(单位:元/吨)

数据来源: WIND 英大期货研究所

从现货市场价格的变化情况来看,菜粕现货市场平均价在2015 年第一季度走势稳中有升,进入第二季度后开始迅速下行,截止2015 年6 月30 日,安徽合肥国产菜粕现货报价较年初下跌了148 元/吨,跌幅6.3%,湖北武汉国产菜粕现货价格较年初下跌了200 元/吨,跌幅9%, 全国菜粕现货平均价为2101 元/吨,较年初2297 元/吨的价格下跌了196元/吨,跌幅8.5%;而加籽粕现货价格与国产菜粕价格变化大体一致,2015 年上半年也是先扬后抑的走势,截止2015 年6 月30 日,上海加籽粕现货报价2150 元/吨,较年初下跌170 元/吨,跌幅7.32%,黄埔加籽粕现货报价2080 元/吨,较年初下跌11.5%。

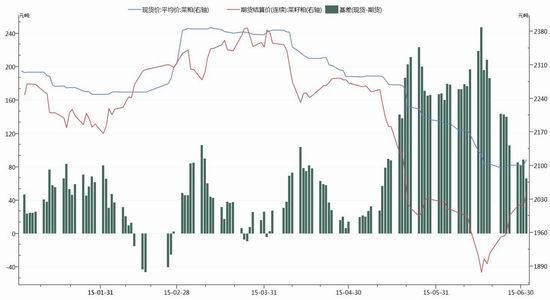

图4:2015 年上半年菜粕主连合约基差变化情况(单位:元/吨)

数据来源: WIND 英大期货研究所

从基差方面的变化情况来看,截止2015 年6 月30 日,菜粕主连合约收盘价2020 元/吨,现货均价2101 元/吨,菜粕期现基差88 元/吨。菜粕期货主连合约基差由年初46 元/吨上涨了42 元/吨,涨幅91%

二。主要影响因素分析

(一)油菜籽收储政策

我国实行的油脂油料政策性收储迄今已经七年有余,所形成的“堰塞湖”(全球最高价)一致国家财政不堪重负。正是在这样的背景下,我国1 号文件明确指出,“今后我国将按照市场定价、价补分离原则,推进完善粮食等重要农产品的价格形成机制”。并且与今年6 月18 日,国家发改委、国家粮食局、财政部、农业部及中国农业发展银行联合发布了《关于做好2015 年菜籽收购工作的通知》,其中明确2015 年不再实行统一收储,由地方政府主导。连续7 年的菜籽收储政策,今年已经有了转变。

据了解,国家给予7 个主产省收购补贴,至于怎么收、怎么补完全由各省级政府决定。面对迟迟不能出台的补贴政策,市场观望等待心理较重。根据国家粮食局统计数据显示,截至6 月20 日江苏、湖北等9个主产区各类粮食企业收购新产油菜籽22 万吨,较去年同期减少66万吨。去年同期因中储粮严查进口菜油入储,12 个主产省菜籽收购量同比下降36.6%。

监测显示,湖北地区油菜籽收购价格在1.70-1.90 元/斤,水杂要求都较为严格。黄冈地区收购价格1.7-1.8 元/斤,水杂12%左右,当地贸易商收购量较大,前期成本在1.9-2.0 元/斤,近日收购价格降至1.7 元/斤,当地农户手中菜籽数量约有三成,油厂收购量则更少。江陵、潜江、监利等地菜籽收购价格集中于1.90 元/斤,当地油厂少有开秤收购的,多数为贸易商收购,且菜籽大量流向四川、贵州、湖南等地,数量占当地产量三到四成;荆门、荆州沙洋等地农户惜售心理较重,等待政府出台补贴政策,部分贸易商将菜籽交给油厂,但大部分没有结价,农户手中菜籽仍有六成。

江苏地区菜籽收购价格在1.65-1.8 元/吨,相对较低,当前农户收入来源并不在农业,惜售意愿并不强,主要是种粮大户亏损严重,存在惜售情绪,但整体销售进度快于湖北。湖南菜籽小榨收购价格1.85-1.98元/斤,当地菜籽数量较少,从湖北调入不少,价格略高于荆州南部地区,今年农户使用油菜籽兑换菜油的现象较普遍,通常100 斤菜籽兑换45 斤菜油,菜粕作为加工费归油厂处理。兑换菜油的农户主要是油菜籽种植面积相对较少的家庭。

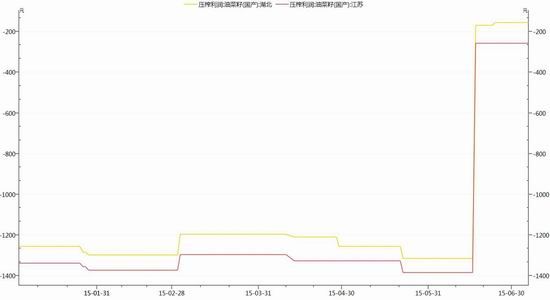

原料成本的价格下调令菜粕现货价格失去了支撑,菜粕现货价格被动下调,并且后期随着国产菜粕的产出增多,菜粕现货价格有进一步下调的空间。

(二)油菜籽进口政策及进口量

自中国加入WTO[微博] 以来,进出口政策不断放开。日前,中澳两国签订自由贸易协定,在货物领域,双方各有占出口贸易额85.4%的产品将在协定生效时立即实现零关税。减税过渡期后,澳大利亚最终实现零关税的税目占比和贸易额占比将达到100%;中国实现零关税的税目占比和贸易额占比将分别达到96.8%和97%。根据协定规定,对进口自澳大利亚的油菜籽、菜籽油仍将保持基础税率9%不变,进口亚麻籽、棉籽、 葵花籽、蓖麻、花生的关税都将分5 年过渡期由当前的15%降至零,进口芝麻关税分5 年由当前10%降至零。

2015/16 年度我国菜籽进口自高位回落,2014/15 年度(6 月至次年5 月)我国进口菜籽454 万吨,较上年度的435 万吨增长4.4%,创历史最高纪录,增幅主要来自年度前4 个月,近8 个月因压榨效益不佳进口明显放缓。2015/16 年度我国油菜籽收购政策调整,不再收购临储菜籽,菜粕与豆粕价差缩小,缺乏竞争力,消费需求预期萎缩,而全球菜籽预期减产,进口成本从低位反弹,加上油粕整体偏弱,油厂压榨利润堪忧,预计新年度菜籽进口将下滑至420 万吨。

今年以来,中国进口菜籽的数量快速下降。海关总署发布的数据显示,1—5 月中国进口菜籽1804452 吨,较去年同期减少23.04%。从主要进口国的进口数量分析,中国从加拿大进口菜籽1380260 吨,比去年同期减少27.51%;从澳大利亚进口菜籽359275 吨,同比减少12.9%。

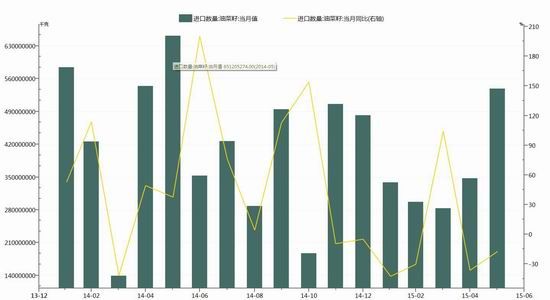

图5:油菜籽进口量情况(单位:千克)

数据来源: WIND 英大期货研究所

作为利益的追求者,我国贸易商从主产国进口菜籽的减少,说明国内对菜籽的主要产品菜油和菜粕的需求减少,尤其是菜粕需求端的萎缩将直接给国内菜粕期价带来巨大压力。

由于加拿大地区恶劣天气对油菜籽产量形成不利预期以及对加拿大地区油菜籽种植面积减少的预期影响下,加拿大商品交易所油菜籽期货价格自五月份以来震荡走高,已累计上涨近20%,进口油菜籽成本也上涨400 元/吨至3800 元/吨。这令本已十分艰难的油菜籽压榨企业雪上加霜。

(三)全球油菜籽产量将下降

和大豆连年丰产不同,在2015/2016 年度,由于播种面积和天气不利,全球油菜籽产量可能下降。日前《油世界》称,2015 年欧盟28 国油菜籽产量预计为2150 万吨,低于上年的2420 万吨。除此之外,全球多个油菜籽主产国面临减产威胁,2015/2016 年度全球产量甚至将降至三年来最低6500 万吨。而美国农业部发布的全球油籽市场及贸易报告显示,2015/2016 年度全球油菜籽产量预计为6810 万吨,比2014/2015年度减少350 万吨,原因是播种面积下滑。

另外,我国油菜籽主要进口国加拿大的油菜籽生产尤其不容乐观。据加拿大统计局公布的作物种植意向调查报告,2015 年该国油菜籽播种面积为1942 万英亩,较上年的2033 万英亩下降4.5%。而上周在加拿大西部油菜籽主产区出现霜冻,给处于苗期的油菜籽带来不利影响,使得温尼伯油菜籽价格暴涨,带动国内菜粕期货高走。

其国产油菜籽主产区长江流域今年产量持续下滑态势仍然明显,虽然今年风调雨顺有助于提高单产,但由于油菜种植面积下降较多,油菜籽总产量依然下降。农民种植油菜不挣钱是种植面积减少的主要原因,此外,油菜种植、收获不能实现机械化操作也降低了农民的种植热情。我国政府改变油菜籽的收储政策更是使油菜籽产量预期雪上加霜,据了解,产区部分农民除了种植一些油菜保证自家油脂需求外,基本不再种植多余的油菜。

(四)替代品及压榨利润

菜籽粕是我国供需量第二大的蛋白粕品种,占全部蛋白粕市场的比重却远逊于豆粕,菜籽粕价格与豆粕价格关联性较强,菜粕价格走势也受豆粕价格变化的影响较大。棉籽粕和菜籽粕在饲料应用中都属于限制添加的蛋白原料,棉籽粕与菜籽粕可搭配使用,在实际应用中是一种互补关系。菜籽粕主要用做饲料蛋白原料,国内饲料养殖行业消费需求的变化对菜籽粕的影响较大。国内饲料消费需求增加、尤其水产饲料需求增加,往往会带动菜籽粕价格上涨,反之亦然。

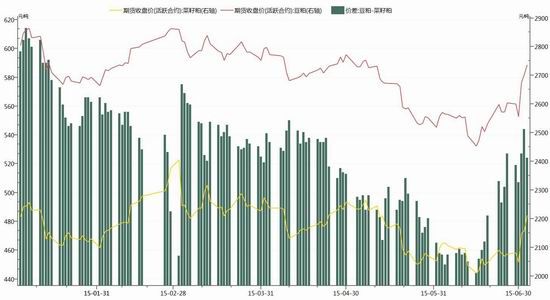

图6:2015 年国内豆菜粕期货价差变动(单位:元/吨)

数据来源: WIND 英大期货研究所

豆粕与菜粕历史平均价差为1000 元/吨,只有菜粕价格低于豆粕价格1000 元/吨时才具备比价优势,价差过小的话,在饲料配比中菜粕将会被豆粕配合其他品种大规模替代。一般来说,在市场需求偏弱的背景下,饲料企业控制成本即采用低价蛋白策略较为普遍,豆菜粕价差趋小(500 元/吨以下),饲料企业会优先使用豆粕;在市场需求旺盛时期,饲料企业或将选择优质蛋白粕,市场价差呈现扩大趋势(800 元/吨以上),饲料企业会增加菜粕对豆粕的替代,减少豆粕需求。

2015 年伊始,豆菜粕的期货价差就处于低位,且半年来持续走低,大多数饲料厂纷纷下调菜粕配方比例,甚至有些饲料厂已经把菜粕比例下调至最低,菜粕市场需求减弱,不利于今年全年菜粕杂粕对豆粕的替代消费需求。

价格低廉的进口DDGS 在禽料和水产料中对菜粕均起到替代作用,进口量虽然有所减少,但国产DDGS 价格仍然低迷,这对菜粕也形成利空,压制菜粕期价。而国产菜籽的压榨利润一直为亏损状态也对菜粕形成不利影响。

图7:国产菜籽压榨利润(单位:元/吨)

数据来源: WIND 英大期货研究所

(五)菜粕市场需求

据了解,菜粕在饲料中的需求,除了水产的刚性需求,在禽料中的需求已被剔除,水产需求也大幅萎缩降至新低。目前长江流域流通多为陈粕,华南地区菜粕存在库存压力,但是随着新菜粕上市,库存压力将会更大。夏季是水产饲料生产消费的高峰,但畜禽、水产养殖行业均显萎靡,市场需求持续低迷,这让本被豆粕替代所剩无几的菜粕需求雪上加霜。另外,近期作为菜粕的替代品DDGS(玉米酒糟粕)价格一跌再跌,国产DDGS 均价在1700 元/吨以下,进口DDGS 价格在1650 元/吨左右,豆粕价格也跌至2500 元/吨以下。菜粕的性价比进一步降低,走货量继续受阻,需求端的持续低迷将会长期施压菜粕。

由于全球大豆连续三年增产,全球大豆供给呈现充足态势。但是中国作为最大的大豆消费国,其对大豆的消费却出现了巨大变化,豆粕需求极度萎缩。6 月16 日,农业部发布5 月生猪存栏信息显示,5 月全国生猪存栏量为38615 万头,比去年同期减少9.8%,环比4 月减少0.2%;能繁母猪存栏量为3923 万头,同比和环比分别下跌15.5%和1.2%。生猪存栏量和能繁母猪存栏量的下降导致豆粕下游消费低迷,需求低迷令 豆粕期价失去有力的支撑,豆粕期价上方承压加重。豆粕期价的持续走低令同为饲料原料的菜粕也难以独善其身,菜粕期价将在豆粕期价的拖累下继续保持弱势下行。

三、后期展望

纵观2015 年上半年,国内菜粕市场基本面可谓内忧外患,市场利空压力云集,现货难以摆脱弱势,加之油菜籽临储政策改变,又受到美豆丰产预期影响,导致了菜粕期价大幅下跌并加速探底。

展望2015 年下半年,我们认为菜粕很难走出单边上涨的独立行情。从供需方面分析,2015 年下半年油菜籽供应依旧充足且没有了临储政策提供支撑的菜籽价格应声下落,同时菜粕现货价格由于替代品的廉价也很难有起色。随着美豆的反弹,短期由或对菜粕期价形成一定的支撑,但难以有效提振,我们预计2015 年下半年菜粕需求不会有大幅改观。

从技术层面看,菜粕期价加速探底后开始大幅反弹,前期高点2330将对期价形成强烈压力,预计菜粕期价将在1600-2330 区间弱势整理;如有消息面实质利好配合,或可能出现波段性反弹行情,总体看菜粕期价将维持宽幅震荡格局。

英大期货 王晓赫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。