招金期货(年报):吸金不在 油脂且行且珍惜

――油脂年报

2014年油脂行情宣告结束,除了在2月份油脂有阶段性反弹之外,其余时间几乎都是单边下跌的态势,即使是高位宽幅整理但也是重心逐步下移,这种走势把屡次抄底的投资者彻底打爆出局。展望2015年,产量不断增加而需求量稳定,油脂漫漫熊途走势逐步走到尾声,但即使行情略有反弹,也缺乏趋势性的单边上涨行情,预计2015年走势将以底部宽幅整理为主,同时商品期货和金融期货的爆发性增长,三大油脂宽幅整理行情难以沉淀更多资金,行情与走势也就是且行且珍惜。

一、行情回顾

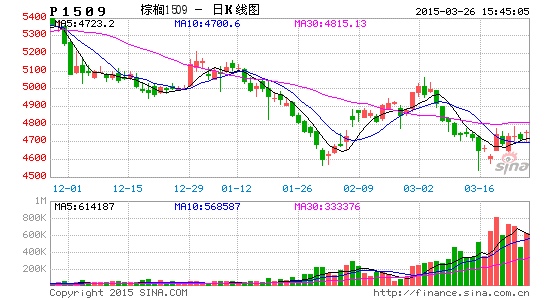

图1:棕榈油周k线图

数据来源:文华财经 招金期货研究院

棕榈油走势主要分3个阶段

第一阶段:1月份单边下跌,棕榈油指数从6054元/吨跌至5704元/吨,下跌350元/吨,本轮行情走弱是延续2013年原有的下跌,仍是受马来西亚棕榈油库存高达190万吨以上影响,随着库存消化,行情才逐步企稳。

第二阶段:2月初到3月11号的单边上涨,本轮从5816元/吨涨至3月11日的6480元/吨,上涨幅度高达664元/吨。持续一个多月的单边上涨完全出乎意料,市场传闻是马来西亚干旱,这波走势重复了13年10月份走势,势如破竹的大涨也打爆了不少空头。

第三阶段:单边下跌,从3月12日开始的6418元/吨一直下跌至年底,下跌程度、幅度与2013年走势很一致,东南亚产量继续增加,库存量不减反增,这两大因素持续性的压制反弹,从图1的周线级别上看直到年底还没有太像样的大幅反弹。

图2:豆油周k线图

数据来源:文华财经 招金期货研究院

豆油走势分四个阶段,具体走势与棕榈油走势不一而同

第一阶段:1月份单边下跌,本月走势和棕榈油完全保持一致,具体是从1月2日的6880元/吨下跌至30日的6418元/吨,下跌高达462元/吨,主要原因仍是全球油脂高达2000万吨继续施压市场。

第二阶段:2月份的单边上涨,从7日的6614元/吨行情就高举高打,涨势延续到3月11日的7200元/吨,幅度为586元/吨,上涨幅度较棕榈油弱,主要原因还是油脂炒作东南亚干旱,而豆油仅仅是跟涨。

第三阶段:3月12日至6月25日的宽幅整理,本阶段既有棕榈油弱势带动又有美豆出口利好炒作,所以豆油走势较棕榈油更加坚挺,在此阶段做棕榈油豆油的套利者难以把握价差的变化,主要原因还是基本面对两个品种的影响不同。

第四阶段:6月26日到年底的单边下跌,本轮下跌受美国提高全球大豆季度库存影响,另外北美种植期的天气情况良好也抑制了干旱炒作这两大因素的压制,缺乏利好支撑导致豆油价格一路下滑到6000元/吨以下。

图3:菜油周k线图

数据来源:文华财经 招金期货研究院

菜油走势较棕榈油和豆油更弱,2月份的单边上涨仅仅是脉冲一次,算是高位盘整而已

第一阶段:1月份单边下跌,这与棕榈油豆油走势完全一样,但市场传闻国家继续收储,本轮下跌幅度较少,从3日的7066元/吨跌至30日收盘的6794元/吨,仅下跌272元/吨。

第二阶段:2月至3月中旬棕榈油豆油单边上涨,菜油却上涨乏力,仅仅是在3月中旬棕榈油和豆油马上要冲顶的时候菜油形成了补涨态势,后期在300个点的区间之内高位盘整。

第三阶段:单边下跌,5月中旬中央电视台突然炒作厄尔尼诺对全球农产品的影响而菜油却并不会因厄尔尼诺的到来降低产量,新年度的菜籽收储并没有给高达600万吨的库存丝丝暖意,菜油一路单边下跌至年底。

二、影响因素

1、产量

全球油脂产量没有太多改观,从下图也可以看出,全球植物油产量连续多年一直处于上涨趋势,从USDA12月份供需报告显示来看,2014/15年度全球油籽产量会高达5.3亿吨,同比增加4.94%,再次达到历史新高,其中大豆历史性的突破3亿吨达3.19亿吨,油菜籽也是突破7000万吨至7187万吨;相对应的全球主要油脂产量13-14年度的1.69亿吨,14-15年度全球油脂产量会首次突破1.7亿吨,其中棕榈油仍是全球第一大油脂,产量预计为6279万吨,尽管此数据较11月份预测有50万吨的减少,对于产量的减少USDA归咎天气将影响棕榈油产量,但是相对13/14年度的590万吨却同比增加6.3%,同时我们再看减少量在棕榈油产量整体的基数仍超过6000万吨的前提下,减少量占比不足产量1%;豆油产量高达4699万吨,高达3亿吨的大豆产量加上中国对蛋白的强劲需求,豆油产量同比增加5.2%,值得注意的是豆油产量几乎没有减少一直处于增加趋势中,美国大豆产量欲突破1亿吨,USDA预测2014/15年度美豆产量为1.088亿吨,美国产量占据全球第一,而南美方面由于广袤的土地种植玉米不如大豆收益高,故南美播种面积也没有降低的趋势;在北美产量确定南美目前风调雨顺的情况来看,全球豆油供应量不会发生大概率的改变;另外三大油脂中略有变数的就是菜籽油,今年国家开始实行收储改直补,目前试点的品种是棉花和大豆,一旦试行效果成熟,菜籽就将改变原有的收储政策,目前国储高价收购产生巨额亏损、进口转基因菜油搀兑和内外高达2000元/吨价差也会给政策的制定带来诸多问题,但是播种面积和产量方面想短时间内有很大改观可能性极小。

总体来看,全球油脂产量仍处于上涨趋势中,只是增长率略有放缓,只要价格没有跌破成本,油脂的供应量仍能保持在1.6亿吨之上。这也将是油脂反弹巨大的障碍。

图4:全球油脂供应量

数据来源:USDA 招金期货研究院

2、进口

我国油脂供应严重缺乏,故三大油脂都有不同程度的进口,棕榈油是100%依赖进口,因为产油的棕榈树在国内无法种植,我国棕榈油进口来源是东南亚的马来西亚和印度尼西亚;豆油我国虽进口量少,但是作为压榨来源的大豆却是世界进口量最大的国家,但是值得注意的是进口大豆全部是转基因大豆而国产大豆为非转基因品种;菜油方面,进口量持续增加与国内种植面积的逐年萎缩形成了鲜明对比,菜籽极有可能步入大豆的后尘,进口菜籽占据市场更大的份额。

从MPOB公布的马来西亚的产量、出口和库存数据看,产量突破新高没有任何悬念,2014年前11个月产量为1830万吨,同比增长4.3%,全年突破1900万吨已无任何悬念,巨大的产量只能通过出口和国内消费进行消化;出口方面马来西亚前11月出口1575万吨,同比减少4.7%,预计全年仅能出口1700万吨;供应增加而出口减少,原本年初降低至160-170万吨左右的库存在8月份之后再次飙升至200万吨以上,并在11月创下了227.8万吨的年内新高。从下图也可以看出,目前的库存水平再次逼近历史最高值,而且原油已经形成了崩盘下跌的态势,棕榈油库存的消化将是一个漫漫的过程。

图5:MPOB产量、出口和库存数据

数据来源:MPOB招金期货研究院

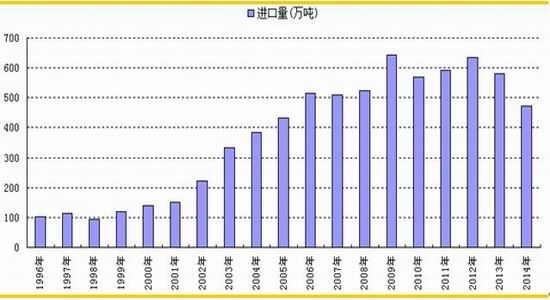

我国棕榈油完全依赖进口,从2009年之后我国棕榈油进口一直稳定在500-600万吨的规模,而且投资者也了解棕榈油大部分在港口用来融资使用,2014年国家收紧银根,对相关品种的融资降低了放款比例,我国棕榈油进口量开始有下降趋势,2014年1-11月我国共进口棕榈油472万吨,加上12月份预报船期全年进口量会超过500万吨,但是较近5年均值602万吨仍有较大差距。随着国家对棕榈油进口融资的收紧,预计2015年棕榈油进口量能保持在500万吨左右,与今年差距不大。

图6:中国棕榈油年度进口量

数据来源:海关总署 招金期货研究院

为了把压榨利润留在国内,我国豆油进口是以进口大豆为主,2013年进口大豆首次突破了6000万吨,据海关数据表明2014年进口大豆7140万吨,同比增加12.7%。目前国内压榨行业仍是一个产能严重过剩的行业,开机率仅能维持在50%水平上下,进口量短期之内不会再剧烈增加,即使进口量略有增加压榨厂仅提高开机率即能满足下游需求。针对明年的豆油走势,决定因素已经从国内的刚性需求逐渐转变为美豆的出口、南美天气、港口基础设施与罢工等炒作。

图7:中国大豆进口量

数据来源:海关总署 招金期货研究院

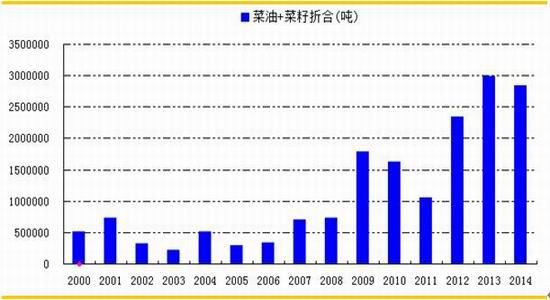

由于内外价差的存在,我国连年进口菜籽+菜油;今年我国前11个月进口菜籽高达459.9万吨,通过进口商船期数据,最后一个月我国有约50万吨的菜籽即将到港,也就是说我国菜籽今年进口或能达到500万吨,同比大增36.6%,但是按照菜籽出油率40%折算2014年菜油总进口量仍不及2013年,主要原因第一菜油价格低廉难有利润,第二是菜籽压榨厂的利润来源主要是菜粕,2014年菜粕价格受到豆粕替代,水产行业不景气影响也使国内油厂加大了菜籽进口而降低了菜油进口。且不管菜籽菜油进口占比多少,整体菜油从国外进入国内能稳定在300万吨左右。

图8:中国菜油进口量(菜油+0.4*菜籽)

数据来源:海关总署 招金期货研究院

3、库存

图9:全球油脂库存量

数据来源:USDA 招金期货研究院

全球油脂价格主要受产量屡创新高和高企的库存压制,从USDA给出的全球植物油库存可以看出,全球植物油的库存不断走高,特别是2011/12年度油脂库存在突破1500万吨之后造就了油脂的连年大熊市,目前油脂库存在攀升至1800万吨的才逐步稳定,从单个油脂的特点可以看出,豆油主要受进口大豆的影响,在进口量继续增加情况下,豆油的供给不会发生太多改变;菜籽油市场的关注焦点就是国储菜油的政策导向,下面重点分析一下变数最大的棕榈油库存。从下图可以看出目前国内棕榈油主要港口库存为63万吨左右,距存量最高的120万吨下降了约50%,连续三年增长的港口库存终于在今年下半年逐步步入了消化库存的阶段,并且今年装运量较去年有所下降,进口量的萎缩会继续降低国内主要港口库存,另外据我们调研的数据显示12月进口量仍会维持低位,国内供给压力小于去年同期。按目前的进口与消化速度,2015年的棕榈油港口库存仍会呈现逐步走低的态势,同时棕榈油现货价格也与库存有依存关系,后期库存的消化不会太快,也将是一个缓慢的过程,那么现货和期货价格也会是震荡筑底。

图10:棕榈油港口库存

数据来源:天下粮仓 招金期货研究院

三、技术分析

油脂整体仍处于下跌通道,只是连续破位之后必然有一波反弹,目前棕榈油的k线走势也面临如此问题,在连续打压之后多头已经可以有一定程度的反弹。整体来看油脂在2015年缺乏趋势性行情,宽幅整理概率较大,沉淀资金将弱化。

四、风险因素

针对油脂类品种,最大不确定的风险因素就是政策,国家放开DDGS进口、港口融资查处力度,大豆收储变直补的执行力度,油菜籽后期是否会步入后尘等都会导致行情有变数存在。

招金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。