招金期货(年报):铜市危中有机 有望筑底反弹

――2015年铜年报

一、行情回顾

随着中国经济的发展,中国精炼铜产量及消费量连年位居世界第一,“中国因素”的影响力也已经由10年前的10%左右跃升到一半以上,全球铜价的定价权正在发生明显的转移。如果你还沉浸在全球铜价定价权仍大部分掌握在LME手中的认知里,那么我们不妨就来回顾一下2014年的铜价走势,这样你就可以清楚的认识到“中国因素”的影响力到底有多强。

2014年的铜价走势可谓跌宕起伏,不过大体上仍然可以分为三个阶段。第一个阶段是从年初到3月中旬,这段时间里全球的经济形势不是很乐观,而3月份的超日债事件就加剧了铜价的暴跌。3月4日晚间超日太阳能公司正式宣告“11超日债”违约,并成为国内首例违约债券,铜价受此影响自3月7日便跌入了深渊。第二个阶段是从3月中旬到7月中旬,这段时间不仅是铜消费的高峰,而且中国政府一直微刺激不断,在接连的政策刺激下,因超日债事件表现超跌的铜价几乎回吐了先前全部的跌幅,而青岛港融资骗贷事件似乎也并未对铜价造成多大的拖累,这足以表明铜价走势对中国经济的敏感性。第三阶段是从7月中旬一直到年底,虽然中国的经济指标接连出现下滑,但是为了认真贯彻中国经济调结构,中国政府刺激力度锐减。即便是面临年度经济目标难以达成,市场期盼已久的降息还是因中国政府的良好定力被长时间推迟。就在中国经济下行压力不断增加的背景下,铜价重回跌势,但也正因为如此才催生了市场对央行[微博]再次降准和降息的预期。自从进入9月份以来,中国的经济指标出现连续性下滑,除此之外美原油暴跌也大大增加了铜价的下行风险,但铜价仍表现出非常强烈的抗跌性,这表明放宽货币政策托底经济的预期起到了至关紧要的作用。

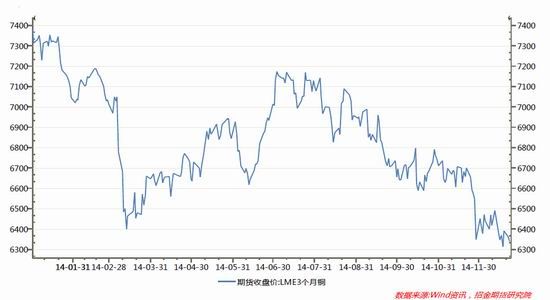

虽然“欧美因素”对铜价的走势也非常重要,但其影响力较前几年出现了明显的弱化。从下面的全球主要资产价格表可以看到,美元指数的上涨对大宗商品造成的危害存在明显的不同,从年初开始美原油和铁矿石分别暴跌了45%和47%,而铜价仅仅下跌了15%,相较其他大宗商品而言抗跌性明显,而且从波动性上看,铜价的周期波动性过于激烈,其风险性明显高于外汇、股市等其他资产投资,或许2014年的铜并不是一个非常适宜的投资品种。

图1:2014年LME3个月铜期货收盘价

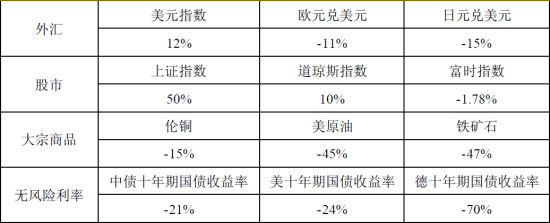

表1:2014年全球主要资产价格涨跌幅

数据来源:wind资讯,招金期货研究院

二、全球宏观经济运行状况

(一)中国经济下行压力大 明年基建投资将发力

目前的中国经济正处在“增长速度换挡期”“结构调整阵痛期”“前期刺激政策消化期”的三期叠加时期,政府为了贯彻经济调结构一直表现出良好的定力,政策上由前期的大水漫灌转变为定向调控,类似于SLF、MLF等非常规货币工具逐步变为常规,而由此带来的后果就是经济增速的进一步放缓。

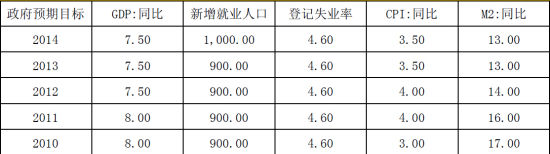

2014年主要的经济指标中,GDP增速、制造业PMI、货币供应增速、CPI、固定资产投资等几乎全部出现了回落,这表明政府的“无为而治”使得中国经济的下行压力进一步加大,不过经济调结构进程所带来的经济增速回落是无可避免的,最重要的是经济运行是否仍在合理区间和政府的预期目标是否能够顺利达成。下面的表中可以看到,2014年GDP增速目标被下调到7.5%,今年三季度GDP同比增速为7.3%,虽然7.5%的目标有一定的难度,但是最终结果不会偏离目标太远,市场的普遍预期为7.4%,这说明由经济调结构所带来的改革红利也起到了一定的作用。此外,中国的就业状况一直保持稳定,1000万的新增就业人口目标已经在9月份提前达成,登记失业率也一直保持在4.6%以下。由于近年大宗商品价格的暴跌,11月份的CPI同比增速已经回落到1.44%,离3.5%的通胀目标偏离过大,如果中国政府一直保持低调,那么中国很有可能会陷入通缩的风险,不过这种可能性较低,随着明年中国财政政策的发力,大宗商品价格可能会受到托底,通胀率将会有所企稳甚至反弹。此外,今年的货币供应增速同样也难以达成,11月份M2同比增速12.3%,这已是连续四个月未能达到13%的货币供应增速目标了,但是市场普遍预期明年会有多次降准和降息来托底中国经济,为了避嫌硬着陆的风险,稳定稍宽松的货币政策在明年不会缺席。

表2:政府年度预期目标

数据来源:wind资讯,招金期货研究院

今年12月份中央经济工作会议为明年的政策方针奠定了主基调,会议公报指出明年将实行更加积极的财政政策和稳健的货币政策。面对不断加剧的经济下行压力,亟需中国政府有所作为来对经济进行托底,但是如果实行全面的宽松的货币政策不仅让经济调结构的功效大打折扣,而且还会带来更多的副作用,比如说不良贷款会继续增加,企业的负债变得更加沉重,人民币贬值压力加大致使资本大量外流等。所以稳健的货币政策是最好的选择,而对经济进行托底的重任只能依靠财政政策。其中房地产投资过度及库存高企、制造业产能过剩明显无法担当起托底经济的重任,因此明年财政政策的主打方向将会是基建投资,而且从10月份至今国家已经密集批复了超过万亿的基建投资项目,投资的重点将主要放在铁路、水利、电力上。

图2:固定资产投资主要分项

资料来源:wind资讯,招金期货研究院

(二)美国经济一枝独秀 何时加息仍充满不确定性

目前全球主要经济体大多陷入泥潭,中国经济增速放缓,欧洲和日本甚至出现衰退,而当中国、欧洲、日本的央行们正在考虑如何运用货币政策来托底经济时,美联储却一直在考虑加息的问题,美国经济可谓一枝独秀。

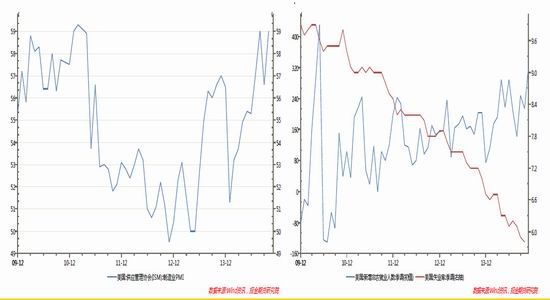

图3:美国ISM制造业PMI 图4:美国新增非农就业及失业率

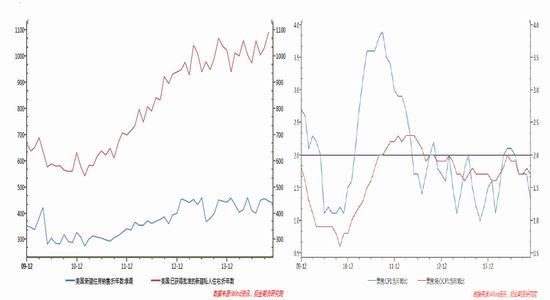

从上面两张图可以看出,2014年美国制造业PMI升势强劲,就业市场也处于不断改善的状态。因为美国的消费结构与中国存在明显的差异,美国大部分的消费依靠个人消费拉动,所以就业市场的改善状况对于判断美国经济的复苏进程至关重要,而且美联储也一直将就业数据作为是否提前加息的重要参考指标。除此之外,美国房地产复苏情况也较好,由于美国房地产用铜量占美国用铜消费的60%,房地产的复苏有助于扩大全球铜的消费需求。

图5:美国房地产复苏情况 图6:美国通胀率

虽然美国经济复苏良好,但伴随着国际油价的暴跌,美国的CPI及核心CPI同比增速不断下滑,离美联储2%的通胀目标渐行渐远,这就为美联储何时加息增加了更多不确定性,目前市场对美联储加息时间的预期为2015年二季度末,具体的加息时间还须视后续美国经济的复苏情况而定。

(三)欧洲、日本货币政策大放水 助推强势美元

首先来看一下日本,目前日本正在继续推行QE来托底日本经济,通胀率维持在2%至3%的温和通胀之间,日元持续性贬值。欧元区方面因内部对QE分歧大迟迟没有推行量化宽松政策,而国际油价的下跌使得欧元区的通胀水平不断下降,日益增长的通缩风险或许会迫使明年欧洲央行推出QE,明年欧元大幅贬值的风险加剧。

目前全球主要经济体货币政策出现了两极分化,随着美国经济的复苏收紧货币政策的预期越来越强,而欧洲和日本不断放宽货币政策。在美元指数的编制中,欧元权重57.6%,日元权重13.6%,分别占据非美货币权重的第一位和第二位,在美联储加息预期的指挥棒下,欧元和日元的贬值风险助推了美元大牛市的开启,而强势美元也是明年铜价所面临的最大下行风险。

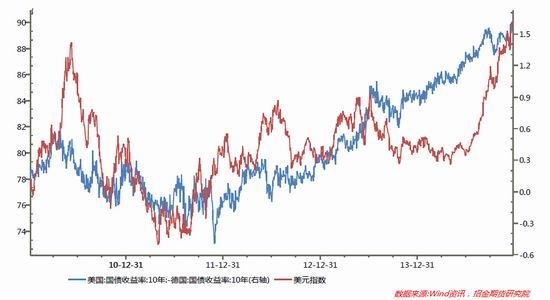

另外,美国十年期国债是美国的基准债券,德国十年期国债是欧元区的基准债券,因国债风险极小,所以国债利率通常称为无风险利率。美德无风险利率差影响着全球市场数万亿美元的套利资金流动。从下面的图中可以看出,美德无风险利率与美元指数的正相关性很高,而且随着美联储步入加息及面临的欧元区通缩风险,美德无风险利率差将越来越高,这表明明年美元将继续维持牛市行情。

图7:美德十年期国债收益率差与美元指数相关性

三、铜市供需格局

(一)供给将持续增长 厄尔尼诺或成最大的供应危机

12月9日晚,江西铜业股份有限公司与美国自由港麦克墨伦铜金公司就2015年铜精矿长单粗炼费/精炼费达成一致,为107美元/吨和10.7美分/磅。该价格较2014年的92美元/吨和9.2美分/磅上升了16%。加工费上涨意味着明年铜精矿供应将增加,冶炼商的投产积极性也应有所提高。

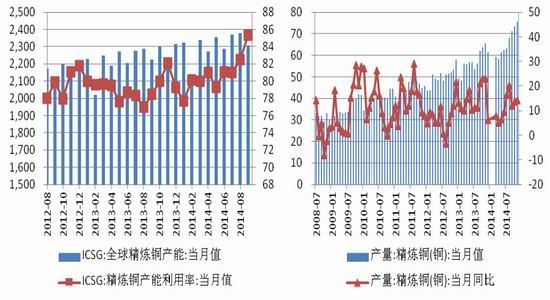

图8:全球精炼铜产能、产能利用率 图9:国内精炼铜月度产量

资料来源:wind资讯,招金期货研究院

随着TC/RC费用的不断上涨,冶炼商利润开始增长,全球精炼铜产能利用率从今年下半年就一直处于增长状态。中国作为头一号铜冶炼大国,精炼铜产量占全球精炼铜产量的一半,所以中国冶炼商的投产积极性显得尤为重要。从图9可以看出,从今年下半年国内精炼铜产量开始快速扩张,如果明年矿产国没有受到厄尔尼诺波及的话,预计明年精炼铜产量将维稳增长。

多家机构预测,随着各种极端天气不断显现,厄尔尼诺明年年夏天上演的概率大幅提升。厄尔尼诺现象将可能使金属大国面临严重的洪水或干旱等极端天气,导致矿业生产或运输受到严重影响,铜、锡、银、锌和镍等金属价格有望受此预期提振。据统计显示,2002年5月至2003年2月,厄尔尼诺强度达1.3,铜主连价格从16000元/吨上升到17000元/吨附近,涨幅约6%;2004年7月至2005年1月,厄尔尼诺强度在0.7以下,铜主连价格从25000元/吨上升到30000元/吨附近,涨幅约20%;2006年9月至2007年1月,厄尔尼诺最高强度达1.0,铜主连价格从72000元/吨降到53000元/吨附近,降幅约26%:2009年7月至2010年4月,厄尔尼诺强度最高达1.6,铜主连价格从39000元/吨上升至60000元/吨附近,涨幅约达54%。因此第一个需要关注的事件就是厄尔尼诺现象带来的对于有色金属铜的上行支撑。

(二)明年用铜需求有望大幅回升

虽然目前用铜消费疲软,致使全球铜供应过剩,但是明年铜消费需求有望大幅回升,供需过剩格局将会有所转变。因为铜价供应弹性明显小于需求弹性,铜价对需求量的变动更为敏感,再加上全球经济正在面临通缩风险,明年全球主要经济体将会放松货币政策来托底各国经济,对于金融属性高胀的铜价来说,需求改善及政策刺激政策的合力作用将抵消供应的过剩压力,整体来看明年铜价的上涨动力将会十分充足。

对于用铜消费的改善主要得益于以下三个方面:

(1)电力消费改善:中国铜消费量占据全球铜消费量的40%,位居世界第一,所以中国铜消费的变动对于铜价来说至关重要。虽然目前中国经济增速放缓,但明年政府将主要运用基建投资来托底中国经济,基建投资中电力投资也是重要着力点之一,而电力用铜消费大约占中国用铜消费的60%,所以明年电力投资的改善对用铜消费需求起到重要作用。

(2)融资铜业务将改善:受青岛港融资骗贷事件的影响,银行加强了对融资铜业务的监管,但从9月份精炼铜的进口规模就开始出现明显的增长。一般来说进口精炼铜中融资铜占据80%至90%的水平,中国精炼铜进口大增一方面可以改善全球铜的消费需求,另一方面说明国内融资铜吸引力在增长。 虽然目前进口铜一直在亏损状态,但融资铜一般用来获取3至6个月的低息资金,接着用获得的利息非常低的资金去投资其他收益比较高的项目,这样不仅可以冲抵融资铜的亏损,而且还可以获取更多的收益。所以融资铜业务不怕进口亏损,只要国内有比较好的投资项目,融资铜业务就会相应增长,而判断明年融资铜业务将会改善的原因主要有以下两点:第一,政府发文鼓励引导社会资本参与投资重大工程,明年基建投资的发力为社会资本提供了较多的投资项目;第二,国内信贷成本居高不下,企业融资难融资贵的问题并没有得到很好的解决,低息成本的融资铜业务将会受到格外青睐。

图10:精炼铜进口量

资料来源:wind资讯,招金期货研究院

(3)明年棚户区改造、保障房的建设将陆续开工,而且资金规模都非常庞大,明年仅新建保障房的建设就已经达到700万套,房地产投资大幅下滑趋势或将得到遏制。建筑房地产业是个非常特殊的行业,房地产的回暖将会带动各个行业的改善,因为拥有了房子就必须要配备空调、冰箱等家用电器,电线照明也是必须,而这些都是和用铜消费密切相关的。

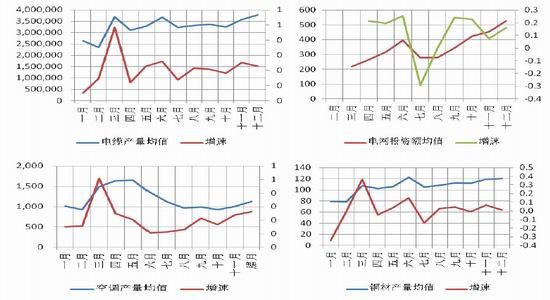

12月份渣打银行[微博]在一份报告中称,在11月精炼铜产量创下75.5万吨记录高位,同比增长21%,且库存水平温和增加之际,中国的表观精炼铜消费量同比增加9%,达到100万吨记录高点。该银行称,当月电网投资方面的强力回升支撑了消费量,而且废铜供应紧俏提振了冶炼企业对精矿的需求,同时对阴极铜的下游需求也带动了总体需求的增加。

从近三年主要用铜消费产品的产量走势上可以看出,明年铜消费的回升最大可能将发生在3月份,而1月份和2月份却是全年用铜消费最低点。

图11:近三年主要用铜消费产品月度平均产量(需求高峰走势)

资料来源:wind资讯,招金期货研究院

(三)供应过剩并不严重

虽然目前市场上有很多报告以供应过剩来表明铜价的下跌压力,但其实这种过剩局面并不是十分严重。从WBMS的报告中可以了解到,2014年前10月份全球精炼铜市场甚至短缺6.2万吨,只是短缺的程度在不断缩小,还没有达到供需过剩的局面。虽然2014年后两个月份精炼铜市场可能转向供应过剩,但过剩的程度并不严重,随着明年用铜消费的回暖,供需短缺的局面可能再现。

图12:全球精炼铜供需平衡

资料来源:wind资讯,招金期货研究院

四、宏观经济引发的行业周期转变

下面的这张图是沪铜指数月线图,笔者做了些简单的统计。铜价每完成一次趋势性上涨或下跌大约历时32个月,约合2.6年,而且前三次统计均为32个月,非常精确。有一句话说的非常好:如果你想了解一下世界经济,看看铜价就知道了。这句话的意思是铜价作为基础性的工业品,对世界经济的运行非常敏感,因此铜价也经常被称为经济的风向标。经济最大的特点就是周期性,因此铜价的周期性也非常的明显,而且铜价比股市更不会欺骗投资者的眼睛。从这张图中看到,现在又到了铜价周期性拐点。随着明年中国基建投资的发力,欧元区推出QE,美国经济复苏步伐加快,由宏观经济引发的铜行业周期上升拐点或将来临。

图13:沪铜行业周期性

资料来源:文华财经,招金期货研究院

五、总结及展望

宏观经济方面,中国将实行更加积极的财政政策和稳健的宽松政策,美国经济复苏步伐加快,欧元区或推出量化宽松来对抗低通胀,日本继续扩大宽松力度。虽然世界经济复苏步伐缓慢,但明年的宏观经济大环境整体向好。

供应方面,由于加工精炼费的上涨,供应增速将继续维稳,但明年夏季也有可能爆发厄尔尼诺,主要矿产区智力和秘鲁或受波及而减产。需求方面,随着中国基建投资的发力、美国房地产的改善,全球铜需求将会大幅回升。

但有一点需要注意,在美联储加息的指挥棒下,欧元和日元的贬值会加速美元的上升势头,明年美元仍会迎来牛市行情。明年铜价面临的最大下行风险不是供应的增加而是强势美元的压力,虽然近几年美元指数与铜价的负相关性被弱化,但强势美元的压力作用却一点也不容忽视。因为强势美元就决定了明年铜价上涨不会一帆风顺,即伴随着较高的波动性,而且铜价上涨的空间也将被大大压缩。

整体而言,明年铜价有望筑底反弹,并伴随较高的波动性,上涨空间也将被强势美元压缩,初步保守估计铜价至少会上冲50000关口,明年铜价反弹之路注定艰难和坎坷。

招金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。