华闻期货(年报):原料供应充足 豆粕震荡偏弱

――2014 年市场回顾与2015 年

展望

美国大豆产量创出纪录高位

南美大豆种植天气良好

饲料需求不及往年

油厂继续挺粕抛油

结论: 一季度豆粕价格保持坚挺, 二季度如果南美大豆丰收,粕价可能震荡下跌,全年价格维持震荡偏弱格局。豆粕价格指数运行区间在2100-3700 元/吨。

一、行情回顾:

2014 年连豆粕期价整体上呈现先扬后抑走势。

年初豆粕期价自上一年三季度展开的产量炒作后开始价格回归,至春节过后国内对美豆进口需求快速增长,CBOT 大豆由于出口推动库存快速下降,大豆期价不断反弹,在4 月份月度报告中季末库存调低至1.35 亿蒲式耳,低于上年度本已超低的1.41 亿蒲式耳,CBOT 大豆价格顺势上冲到年内最高点,同时也推动国内豆粕价格达到年内峰值。

下半年美豆期货峰回路转,在种植面积和产量同步创出历史新高,每次农业部月度报告数据由预期变为事实后,期价就逐级下跌,9 月份甚至跌穿了1000美分关口,目前美豆农以10 美元整数关口为依托,上涨就抛出现货,下跌则惜售待估,连豆粕追随美豆走势,也跌至年内低档。纵观后市,中国大豆需求依然强劲,继续支撑着CBOT 大豆市场,然而南美新作大豆无论种植面积还是生长天气,目前均好于去年,那么美豆期价仍然要在需求和新一轮产量增加的角逐中挣扎,因此,连豆粕期价在2015 年也难有上佳的表现,预计以震荡偏弱走势为主。

(图一)豆粕指数日线图

数据来源:文华财经

(图二)美豆指数日线图

数据来源:文华财经

二、原料供应状况

(一)全球大豆供应快速增长

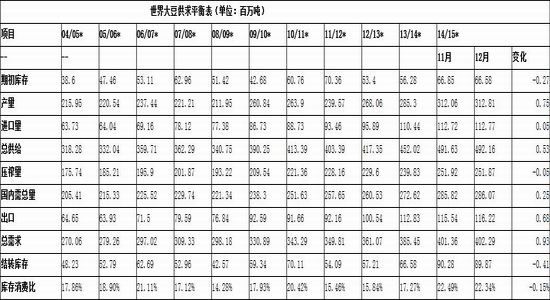

据美国农业部2014 年12 月发布的全球大豆供需报告,预计2014/15 年全球大豆产量为3.12808 亿吨,较2013/14 年度继续增加2750.6 万吨,其中增产主要来源于美豆种植面积和单产的大幅增加和南美大豆的增产预期,其中美国、巴西、阿根廷大豆分别增加1633 万吨、730 万吨、100 万吨;预计14/15年度全球大豆国内消费量为2.86067 亿吨,较13/14 年度增加1345.3 万吨。因此,由于全球大豆供应的增加超过了需求增加,使得期末库存增加至8986.8万吨,库存消费比增加至31.42%,超过了2013/14 年度的24.42%,全球大豆供需呈现宽松的局面。

(表一)世界大豆供求平衡表

数据来源:USDA

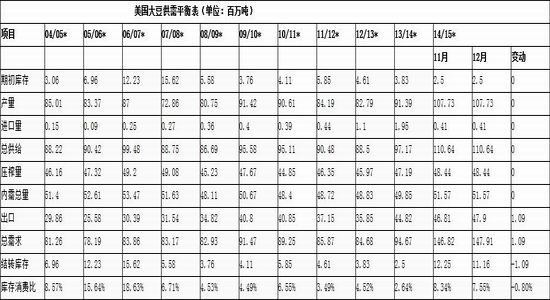

美国农业部2014 年12 月发布的报告显示,2014/15 年美豆产量为1.0772亿吨,较上年度增产1633 万吨, 2014/15 年度美豆压榨量为4844 万吨,较上年度增加125 万吨。同时,2014/15 年度美豆出口量为4790 万吨,较上年度增加308 万吨,由于总产量增加高于总消费增加幅度,使得期末库存增加至1116 万吨,库存消费比为11.22%,远高于上年度的2.65%。美国农业部预计2015/16 年度美大豆种植面积继续增加。

(表二)美国大豆供求平衡表

数据来源:USDA

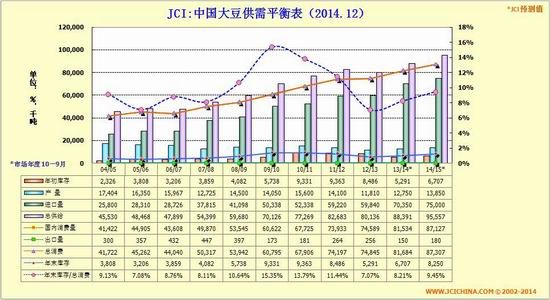

( 二) 中国大豆减产进口增加

由于比较效益下降,我国大豆种植面积连续下降,产量也随之逐步减少,预计2014 年全国大豆产量约233 亿斤, 较去年下降幅度在3.8%。随着经济发展和压榨行业产能扩张,国内大豆消费量将继续增长,但增速放缓。预计2014/15年度国内大豆消费量1590 亿斤,同比增加40 亿斤。其中压榨量约1440 亿斤,同比增加30 亿斤。从进口看,为满足国内大豆加工和消费需求,进口大豆数量将继续增长,预计2014/15 年度将达1310 亿斤。

今年国内大豆收储政策有了重大改革,5 月17 日,发改委宣布大豆取消临时收储政策,改为目标价格补贴方式,大豆目标价格为4800 元/吨,根据市场价格与目标价格的差额对种植者进行差额补贴,市场价格分省确定,为采价期内该省(区)大豆平均收购价格,采价期为当年10 月至次年3 月,具体按实际面积、产量还是销量进行补贴各省目前尚不明确。由于政策操作细节尚不完善,农户对目标补贴方式理解亦有欠缺,习惯性惜售导致新豆上市后价格仍高位运行,产区大豆购销仍较为清淡,收购进度亦慢于去年同期,粮食局公布的数据,截止14 年12 月10 日,产区粮食企业累计收购大豆109 万吨,同比减少19 万吨。农户对未来补贴方式的担忧以及当前收购主体的谨慎,综合导致收购进度的放缓,现货价格的下滑则在情理之中,目前黑龙江大豆收购价格从上市之初的4600 元/吨跌至4200 元/吨之下,预计伴随时间的推移,未来价格将进一步下滑至4000附近。

(表三)中国大豆供需平衡表

数据来源:JCI

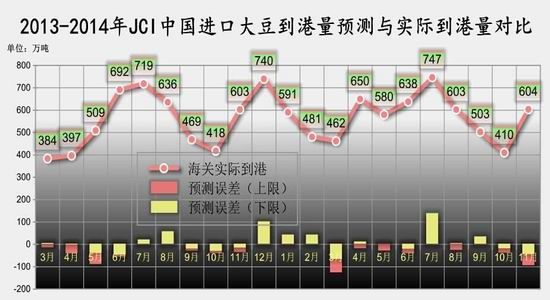

2014 年1-11 月,我国大豆累计进口量为6287 万吨,较2013 年同期的5597 万吨增加12.3%。大豆进口平均成本为574 美元/吨,较去年同期的604 美元/吨下降5%。目前市场预计12 月大豆进口量为750 万吨左右,如果这一预期实现,我国2014 年全年大豆进口量将首次突破7000 万吨。

2014 年底进口大豆集中到港。根据统计数据显示,2014 年12 月,国内各港口进口大豆预报到港为127 船,共计759.5 万吨,高于11 月份到港量623 万吨,也高于往年12 月份到港量。预估2015 年1 月份进口大豆到港量为700万吨,2 月份预估到港量为500 万吨,3 月份预估到港量为560 万吨。

(图三)中国近月进口大豆到港量分月预测(2014 年10-11-12 月)

数据来源:JCI

预计未来一段时间,进口大豆到港压力或持续存在。而当前盘面走势在很大程度上取决于供应状况,这也就说包括豆粕在内的豆类产品价格将承压。与此同时,正是由于近一段时间的进口大豆到港量维持在相对较高水平,我国港口大豆库存依然维持在相对高位。截至12 月1 日,港口大豆库存水平为5154040 吨,港口大豆库存高企在一定程度上亦不利于包括豆粕在内的豆类产品价格上扬。

(图四)国内主要港口大豆库存表(2014-12-30) 单位:吨

数据来源:JCI

三、国内豆粕供求状况

(一)豆粕库存增加

中国的大豆压榨需求保持着两年强劲增长,2013 年和2014 年连续两年呈上升态势,今年除了2 月份月度压榨量低于2012 年外,其他月份月度压榨量均为历史记录水平,远高于过去两年和五年均值。

美国农业部供需报告显示,国内压榨用量预期为7350 万吨,上年为6875万吨;国内消费总量预期为8490 万吨,上年为8010 万吨;出口量预期为30万吨,上年为24 万吨;期末库存预期为1384 万吨,上年为1324 万吨。

(表四)中国豆粕供需平衡表

数据来源:JCI

国内大豆压榨量与港口大豆库存量密切相关。今年6 月份过后,大豆进口量持续萎缩,原料供应减少,油厂开机率保持在偏低水平,豆粕库存压力大幅下降,但是年底伴随进口大豆持续到港,国内油厂开机率持续处于较高水平,沿海主要油厂开机率达到55%以上的水平,部分地区如山东则开机率提升至60%以上。

经销商低价抛售前期合同,油厂豆粕成交量较前期显著下降,未执行合同量持续减少,豆粕库存普遍回升。

(图五)国内豆粕周度库存统计

数据来源:JCI

( 二) 养殖行业疲软

2014 年国内饲料增幅较小。由于禽流感重创禽养殖业,占豆粕需求最大的禽饲料消费,在今年下半年虽有缓慢上涨,但总体表现仍下滑;猪肉价格在2014年虽有企稳迹象,不过上涨幅度有限,猪料消费增长仍然是豆粕需求增长的主力。预计2015 年总体状况也难言乐观,总消费量和今年持平或负增长。

1、家禽养殖分析

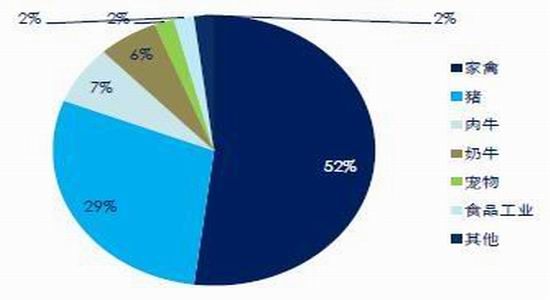

在经历了去年秋季至今年春季的禽流感之后,由于供应减少,肉鸡与鸡蛋价格走高,据业内人士称南方的家禽养殖企业在2014 年下半年的补栏热情已经开始上升。家禽养殖对于豆粕的需求占据52%的份额,在很大程度上影响着豆粕的需求,国内白条鸡的价格在经过三季度的稳步攀升后出现一定的回调,但是总体的规模依然较大,对于饲料的需求依然较大。从主要饲料的供给市场来看混合饲料出现大幅的上涨,其中广东当月同比增加0.53%,而山东的同比增加竟然达到20.14%,可见饲料商对于饲料未来需求的看好。市场对于家禽养殖的预期将会因春节的临近而热情更高,白条鸡的价格处于高位水平,将会使得养殖户不会 减少养殖规模至少维持现有水平来迎接节假日的大量需求,对于饲料的预期将会有所上调。

(图六)豆粕消费分布图

数据来源:wind

2、生猪养殖分析

今年猪肉消费增速放缓旺季不旺,生猪市场表现低迷,生猪存栏同比下滑明显,二季度以来, 存栏同比多下降6%以上,虽然出现季节性增长,但并未改变同比下降趋势。从当前的生猪养殖利润看,12 月初自繁自养生猪养殖利润已经出现小幅亏损,目前的养殖利润水平不足与刺激生猪行业未来的补栏意愿。

(图七)生猪养殖利润

数据来源:wind

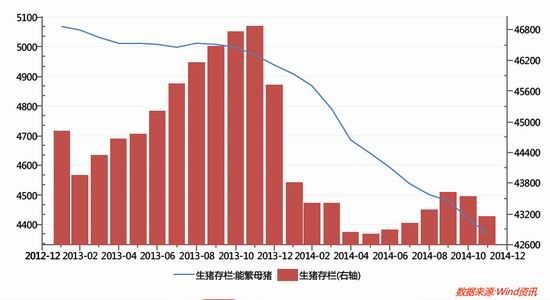

根据国家统计局公布数据推算,2014 年1-3 季度全国生猪存栏量先降后增,3 季度约为4.65 亿头,同比下降2.1%,仍处于历史较高水平。另据农业部监测数据推算,自2014 年以来,全国4000 个监测点能繁母猪存栏比持续下降,11 月份降至10.12%,较1 月份下降1.08 个百分点,同比下降0.49 个百分点,但仍高于9-10%的正常水平。随着春节日益临近,禽畜出栏步入高峰期,之后养殖市场将进入低谷。统计数据显示,养殖市场指标性数据生猪存栏量以及能繁母猪存栏量均处于相对低位水平,这意味着对豆粕的需求将逐渐减少,预计2015 年上半年终端需求对豆粕行情的推动作用有限。

(图八)中国生猪存栏和能繁母猪存栏 (万头)

数据来源:wind

( 三) 油厂挺粕抛油

目前沿海多数油厂加速执行前期豆粕合同,前期采购成本较低的油厂压榨利润仍较为理想,使得短期通道中豆粕库存偏低,成为油厂挺价豆粕价格的因素之一。短期来看,国内豆粕现货暂无大跌空间,但反弹也属乏力。

由于当前豆粕现货销售以前期合同为主,下游采购意愿并未有效回暖,为保持利润或控制亏损,油厂将继续采取挺粕思路。一方面, 豆粕现货需求并未明显转弱,另一方面油脂市场仍表现低迷,油粕比价继续低位徘徊,挺粕抛油策略对豆粕价格会继续起到支撑作用。

(图九)国内油厂大豆压榨利润日图 (2014-12-31 日) 单位:元/吨

数据来源:JCI

四、技术分析

连豆粕文华指数从月线图上看,期价已经在2100-4300 点间震荡运行了十余年,经历了几轮牛熊市场转换,目前正处于下跌周期当中,结合基本面情况,预计2015 年豆粕期价仍以震荡偏弱为主,震荡区间在2100-3700 元/吨,因此操作上仍以逢高沽空为宜。

(图十)豆粕指数月线图

数据来源:文华财经

五、后市展望

综上所述,2015 年豆粕价格下行压力主要还是来至于原料大豆的供给压力,美国大豆新作产量创出历史新高,加之南美大豆继续扩大种植面积,丰收预期强劲,使得大豆供应出现供过于求现象,原料供应充足势必会压制豆粕价格;而豆粕国内需求方面,受养殖行业不景气影响,油厂一直处于亏损状态,在目前中国经济运行状态下,饲料市场需求难有大幅起色。因此,预计2015 年豆粕期货市场仍然波澜不惊,一季度期价维持坚挺,二季度如果南美大豆丰收,期价将震荡走低。

华闻期货 赵勇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。