华闻期货(年报):供应偏紧 利好驱使锌价上行

------2014 年沪锌年报

一、行情回顾

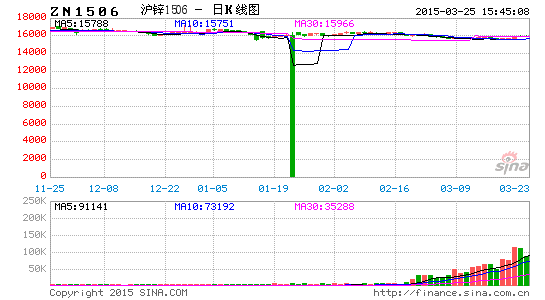

2014 年锌价表现较为抢眼。经过2013 年年底的重心上抬后,进入2014 年,锌价震荡重心继续上移,底部不断抬高。并且于6、7 月期间强势上扬,至7 月底,伦锌和沪锌分别攀高到2416 美元和17455元的高点,创下近三年的新高,之后持续至今,锌价呈现高位运行态势,伦锌和沪锌分别于2107.5-2416 美元、15870-17455 元的较高区间内整理前行。

2014 年的锌价的表现,体现出以下特征。一、锌价为今年基本金属中表现较为强势的品种。内外锌价在今年以来均录得较大的涨幅,其表现明显强于铜、铅和沪铝等其它有色品种。二、锌价的上涨得到多头资金的配合明显。在前期对镍、铝分别重点关注后,“远期国外锌矿供应将收紧”的锌也迎来了多头资金的明显青睐,因此推高了锌价的大幅上涨。三、锌价前三季度呈现明显的外强内弱格局,不过四季度逐渐转为内强外弱态势。主要为自9 月底以来,国内锌现货明显坚挺,呈现较高的升水态势,对锌期价形成了明显支撑。

二、市场观点

对于2015 年锌市场,锌基本面有望持续偏强,从而支撑锌价延续高位运行态势,且锌价有可能突破2014 年的高点,再创新高。此外,宏观形势将继续主导锌价高位运行的具体演绎方式。

锌基本面将继续偏强,主要体现于:(1)远期国外锌矿供应趋紧预期不改。尽管世纪矿关闭时间将从明年年中推迟到三季度末,不过未来一年中其闭矿的确定性仍较大。加上国外其它矿山也在未来一两年中陆续关闭,因此远期国外锌矿供应趋紧预期尚未改变。(2)2015年全球锌供需将继续短缺。全球锌消费将继续向好增长,而主要供应国家中国的精锌产出将维持于相对高位,但由于其新增产能较少,产出较今年难有大幅增长。(3)在LME 仓库改革预期下,2015 年LME 锌库存有望继续去库存化。

此外,宏观形势仍主导锌价高位运行态势。锌基本面相对偏好,且随着国外锌矿山关闭时间的临近,若宏观形势相对稳定,预计多头资金将继续重点关注锌市场,并伺机积极介入,因此2015 年锌价有望在高位运行中再创新高。但若宏观形势出现担忧情绪,不排除多头资金迅速离场,导致短期锌价波动较为剧烈。

不过对于2015 年锌市场,存在着以下风险因素:(1)国外锌矿山关闭时间后推。这将导致市场对于后期国外锌矿供应趋紧的预期减弱,多头资金做多锌价的前提基础将不牢固。(2)宏观形势短期出现低于预期的波动。(3)美元指数的强势。

三、基本面状况

1、2015年锌矿供应将持续为市场焦点,国外锌矿供应趋紧确定性较高

锌矿供应于2014 年开始就为市场所重点关注,也引起了资金对于锌品种的极大兴趣和积极介入。2015 年,我们认为市场对于锌矿供应还将持续关注,且相比2014 年,其关注度更可能是有过之而不及。不过,对于2014 年直至2015 年三季度前,市场一致认为国内外锌矿供应仍处于宽松状态。

根据ILZSG 数据显示,2014 年前10 个月全球锌矿累计产出1111.5万吨,较去年同期微幅回升0.20%,基本持平于去年产出量。相类似地,今年中国锌矿产出也相对平稳,根据国内统计局数据,11 月中国进口精炼锌18909 吨,同比直降74.36%。1―11 月累计进口552476吨,同比减少1.87%。与此同时,11 月出口精炼锌29208 吨,促成国 内锌市连续两月净出口。根据中国有色工业协会最新公布数据显示,我国11 月精炼锌产量为54.995 万吨,同比增长9.24%,环比增加6.24%,再创历史新高。1-11 月累计生产精炼锌525.9978 万吨,累计同比增长4.41%。据悉,一些锌冶炼厂已经成功提高2015 年给欧洲客户的升水。冶炼厂人士表示,合同升水在Century 和Lisheen 等大型锌矿关闭之前走高,反映了市场对全球供应收紧的预期。

对于国外锌矿供应2015 年是否就将出现供应不足的情况,目前尚未能下出明确结论。但预计短期阶段性的结构性偏紧态势或不可避免,且国外整体锌矿供应充裕度较2014 年将有所下滑。主要为近几年国外大中型矿山由于资源枯竭将出现闭矿情况。其一是,澳大利亚世纪矿(年产能50 万吨左右)将于明年三季度末关闭。其二是,爱尔兰的Lisheen 矿(年产能17.5 万吨),在今年逐渐减产后,将于2015年年中左右完全关闭。其三是,波兰的Bukowno-Olkusz 矿(年产能6.5 万吨)和纳米比亚的Skorpion 矿(年产能15 万吨)也预计分别将于2015 年和2016 年闭矿。

因此,从全球格局来看,未来两年全球锌矿供应整体有望继续保持平稳态势。从地区间来看,未来时间将呈现国内锌矿供应更为宽松而国外趋紧的态势,因此未来两三年内,几个矿山的集中关闭或由其它地区的矿山新增产能所填补,但亚太、北美地区的阶段性区域偏紧态势或难以避免。且国内外新投放锌矿山以中小型规模为主,因此后期能否真正投产并达产的不确定性相对偏高。

总的来看,未来几年里,国外几个矿山将陆续关闭,但基于锌矿山新增产能,尤其是中国方面新产能的投放,2015 年至2016 年全球整期 体锌矿供应出现明显短缺的可能性较小,甚至还有望保持平稳的态势。不过,国外几个矿山的闭矿,加上中小型矿山的投放面临着一定的不确定性,因此,未来时间国外锌矿供应趋紧的态势并未改变,且明年国外锌矿供应出现阶段性区域偏紧的可能性较大。这也将对2015年的锌市场形成持续的支撑和提振。

2、2015全球锌供需格局有望维持短缺态势

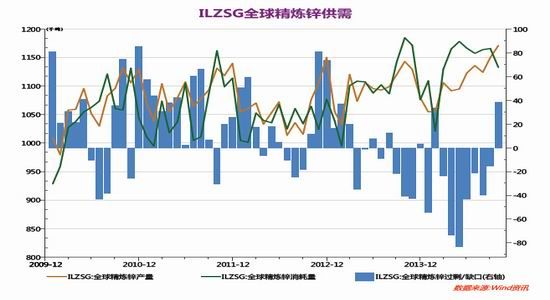

今年全球锌供需格局出现明显好转。根据ILZSG 最新月度数据显示,今年前10 个月,全球锌供应不足量扩大到27.7 万吨,相比去年同期的过剩0.2 万吨,今年锌供需态势逐渐向好。且ILZSG 于10 月份预计今年全年全球锌短缺量将进一步扩大至40.3 万吨。对于2015年,全球锌供需格局有望保持短缺,ILZSG 预计短缺量将为36.6 万吨,相比2014 年略为收窄,但整体短缺量仍相对明显。

从2014 年主要地区的锌供需表现来看,消费增长点主要在中国、美国和韩国,而供应的增长点主要在中国。对于2015 年,从主要锌消费区域来看,基于2015 年美国经济维持乐观预期,欧洲经济缓慢企稳,中国经济保持基本平稳的判断,预计明年美国锌消费呈现较好的增长态势,欧洲或仅小幅回升,而中国下游锌消费或将继续呈现分化态势,基建、船舶等的消费增长有望弥补房地产业放缓所导致的锌消费回落的部分。韩国2014 年锌消费的增长为汽车镀锌板产能扩大所推动,随着未来两年镀锌产能的继续扩大,明年韩国的锌消费有望维持较高的增幅。从主要锌的供应区域来看,中国精锌产出将维持高释放态势,但由于新增产能有限以及今年已呈现高开工率,故预计精锌产出进一步上升空间不大。而美国和欧洲地区的锌产出预计将维持平稳。

3、中国冶炼锌新增产能有限,限制国内锌产出进一步释放

今年国内锌冶炼产出在年初表现较差,主要为春节后整体消费不及预期,加上锌价表现极度疲软,从而导致国内部分锌冶炼企业被迫检修减产。故一季度,国内冶炼精锌累计产出171.3 万吨,较去年同期还小幅下滑了0.6%。随着4、5 月锌冶炼企业的逐渐复产,以及锌价的逐步抬升,尤其是6 月份开始锌价转入强势格局并维持高位坚挺状态,加上锌矿加工费的不断上调,推动了国内锌冶炼企业开工率持续抬升,国内锌冶炼产出也从而步入了高释放状态。至11 月份,国内锌冶炼累计产出高达526.0 万吨,较去年同期提高了7.5%。预计2014年全年国内锌冶炼累计产出量将有望达到575 万吨左右,较2013 年增长约为6.6%。

对于2015 年,预计国内锌冶炼企业仍将维持高产出状态。一方面,2015 年整体锌价预期将维持高位运行态势,另一方面,明年国内锌矿供应将进一步宽裕,因此锌矿加工费水平将处于相对高位甚至进一步抬升。不过,对于2015 年国内锌冶炼产出的进一步释放空间,我们认为年产出增长水平较今年或将有所放缓。主要原因为:第一,国内锌冶炼新增产能扩张放缓。随着国内经济增长的放缓,冶炼新产能等投资需求也随着放缓。而我国冶炼锌已为产能过剩行业,国家对其新产能的投放实施严格的控制。故明年锌冶炼新增产能投放产出的增量预期较为有限。第二,2014 年期间除了2、3 月份冶炼企业检修减产现象增加,从而导致国内主要锌冶炼企业开工率回落至70%以下外,其它月份的开工率均处于70%以上的相对高位,且11 月份开工率还进一步上升至83.88%的历史高位。因此,在明年新增产能投放较为有限的前提下,原有冶炼企业开工率已处于较高水平,故明年冶炼锌企业开工率进一步上升的空间将受限。

总的来看,预计2015 年国内锌冶炼产出仍维持于高位水平,但整体增长幅度较今年或将放缓,继续增长空间预计不大。

3、定向宽松政策助力国内锌消费维持平稳增长态势

(1)初级消费领域

镀锌钢板和镀锌钢管是精炼锌最重要的初级消费领域,钢铁行业的情况在一定程度上间接反映精炼锌的需求。从中物联钢铁物流专业委员会最新发布的钢铁行业PMI指数来看,11月份为43.3%,较上月回落2.7个百分点,该指数跌至最近九个月以来的最低水平,并连续七个月处于50%的荣枯线以。从分项数据上看,11月份钢铁行业生产指 数三连降至38.6%,连续三个月处于50%的临界点下方,并跌至九个月以来的最低点。采购量指数重回收缩区间,为46.2%;原材料进口指数回落5.4个百分点至50.2%;原材料库存指数虽小幅回升至44.9%,但该指数连续11个月处于50%以下的收缩区间;新订单指数为40.2%,较上月回落7.2个百分点,已连续五个月处于50%的临界点下方;新出口订单指数在连续三个月保持在扩张区间后,11月份重回收缩区间,下降至49.5%,较10月份回落5.4个百分点;产成品库存指数止跌反弹至53.9%,较10月份回升0.8个百分点,今年以来持续保持在50%以上的扩张区间。从整组数据上可以发现,市场需求明显减弱、库存压力增加成为2014年钢材市场的真实写照,这对于锌市需求的提振产生明显的压制作用。

另外我们看镀层板的情况,国内镀层板一直保持着旺盛的产出。2014 年前11 个月国内镀层板产量为4579.46 万吨,累计同比增加13.94%,全年产出增速稳定在10%上方。持续增加的产出引发对于产能过剩的担忧,国内镀锌板价格也随之一路走低。以攀华集团DX51D+Z镀锌板为例,截止至12 月12 日报价为3950 元/吨,较3 月初下滑超过8%。其中所有的跌幅都出现在下半年,可见下半年国内需求确实存在较大的困难。今年以来,一方面中国银监会严控产能过剩行业信贷增量,另一方面镀锌板价格走低压缩利润,显然镀锌板企业面临较大的压力。

不过相对乐观的是,政策利多因素也正在积聚,国内降息的同时基建投资也在明显加快,对外推动“一带一路”,释放国内过剩产能,钢铁行业有望逐步复苏。从股票市场上可以看到,钢铁板块已然开始出现反弹,反映了市场对于钢铁行业的前景较为看好,或有望提振近 来疲软的精炼锌消费市场。

(2)终端消费领域

今年来,国内锌终端消费表现不一。基建、船舶、通讯基站等行业对锌终端消费拉动较好,但与此同时,由于房地产表现较为疲弱,拖累了国内卫浴、五金、家电等行业对锌需求的表现。三季度的调研显示,市场需求除了房地产相关需求受到拖累之外,汽车、船舶、铁塔、家电等需求并未出现恶化,而是依然维持稳定增速。

汽车方面,根据中国汽车工业协会公布的数据,前11月我国汽车产销分别完成2143.05万辆和2107.91万辆,比上年同期分别增长7.21%和6.14%。整体来看,国内汽车产销增长较为平稳,不过增速缓慢回落值得警惕。特别是库存压力的增大,是目前国内经销商普遍反映的问题。中国汽车工业协会常务副会长董扬表示,今年国产汽车大约增加了35万辆库存,增幅达30%,这一增幅远超汽车销量的整体增幅。随着国内经济增速下行压力加大,未来汽车销量将无法维持较高增长。欧美车市同样不是特别乐观,美国车市全年产量保持稳定增长,但下半年缓慢下滑,前11月累计产量10789300量,同比仅增长4.5%;德国车市在2014年初大幅增长,年内则基本上呈现平稳回落,前11个月累计产量5233500辆,同比增长3%。美国经济相对强劲,预计明年可以支持车市保持稳定增长,不过欧洲经济整体不乐观,车市增长回落的压力有增无减。2015年全球车市预计仍将增长,但增速或将稍稍放缓。

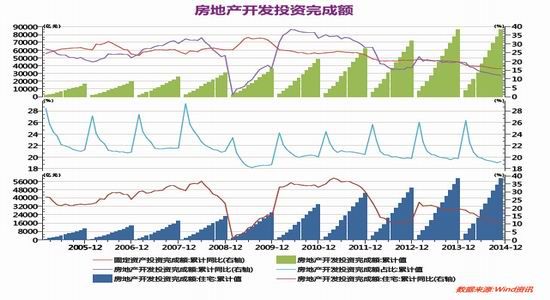

房地产方面,2014年国内的房地产市场笼罩在一片阴霾之中,投资增速下滑、新屋开工面积同比减少是今年房地产市场的特征。根据统 计局的数据,前11月全国房地产开发投资86601亿元,同比名义增长11.9%,增速连续9个月处于下跌态势;新屋开工方面,前11月我国新屋开工面积164705万平方米,同比下滑9%,减幅在前8个月逐渐收窄,但在最近的11月则再度扩大,显示国内房地产市场恢复依然压力重重。最近房地产市场值得关注的信息是,《不动产登记暂行条例》在近期公布,自2015年3月1日起施行。对于该条例于房地产市场的影响,市场莫衷一是,但没有疑问的是,短期内购房者的观望周期将进一步延长,而长期的影响将是中性偏空。对于2015年房地产行业的走势,业界普遍并不乐观,继续温和萎缩或是大概率事件。不过房地产行业对中国经济的重要性正从顶端回落,“稳增长”的重任将逐步转移到铁路、公路、机场、城市铁路、大型水利枢纽等基建领域,对于锌消费的不利影响也将得到一定程度的弥补。

国内锌消费主要集中于华东、华南和华北三个地区。其中华东地区为最主要的锌消费地,占30%以上。以镀锌板产销最多,也是氧化锌厂的聚集地。从上述我们已知道,镀锌板产销较为良好,加上该地区贸易商较多,而今年6月来锌价表现强势坚挺,因此推升了今年该地区的锌价表现相对偏强。今年上海地区的现货价相对于沪锌期价,从贴水逐渐转为升水,且9月份以来,升水幅度一直较为坚挺。

综上,华南地区需求弱于华东,供应紧张状况也较华东地区略宽松是不争的事实。这与两地的企业规模、消费结构和经济环境存在着一定的关系。目前国内锌锭供应紧张,一是今年供应增速下滑,二是比价低保税库存在较高库存,三是东南亚其他地区升水较高,部分锌锭转向这些地区,四是存在部分贸易商囤货因素。所以,综合来看,金属锌目前仍是最受市场青睐的有色商品。未来只要宏观经济运行稳定,且美元不在大幅拉升的周期内,锌价有望进一步震荡抬升。

4、全球库存

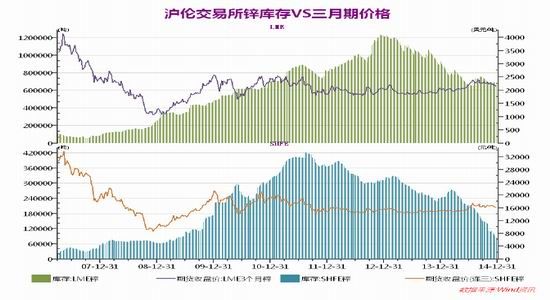

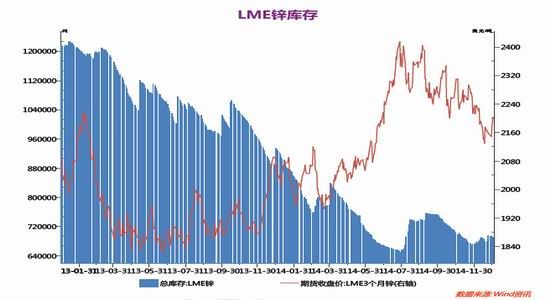

2014年全球锌库存整体出现明显的下滑,截至2014年12月19日,上期所锌库存报90869吨,较去年底的238723吨整整减少了超过60%。相对而言,LME锌库存的下滑则显得一波三折,截至2014年12月24日,LME锌库存报694000吨,较去年底的885600吨减少了23.34%。其中,7-9月份出现了较大幅度的反弹,部分因LME计划全面调整其金属库存制度的影响,对于LME排队时间缩短的预期吸引了贸易商注册仓单;部分则反映了全球需求的不振。从全球各大洲的LME锌库存情况看,北美洲(主要是美国)锌库存占有全球比例达到93%以上,截至到12月24日北美洲LME锌库存648125吨,较去年底减少13.44%;欧洲LME库存出现显著减少,同期减少了84.8%,欧洲深受经济下滑困扰,推 动库存流入经济复苏强劲的美国;亚洲库存则下滑27.1%。

2015年全球经济存在变数,除了美国经济复苏明确,中欧两大经济体仍有待更多的政策支撑,整体上可以持中性偏乐观的预期,预计锌库存将继续2014年的去库存阶段,进入一个更低的水平,并对锌价起一定支撑。

五、后市判断

从宏观方面来看,经济运行态势和货币政策预期及推行,对锌市场或形成正方两方面的影响。中国和欧洲经济前景相对不乐观,有放缓可能,压制全球锌消费的表现,尤其是中国需求因素拉动的放缓,让市场较为担忧。但另一方面,在今年四季度日本宽松政策推出后,中国也开启了降息政策,今年后期及2015 年欧洲等国家和地区的宽松 预期升温,且政策推出落地的可能性加大,对市场将形成提振。而美国方面,其经济前景较好,汽车和房产的复苏增长,对锌市场消费拉动上升。但另一方面,美国明年或将加息,加上美国经济的向好推动美元指数的强势上升,对锌价又形成一定的干扰。

因此若2015 年宏观形势平稳向好,并推升主要经济体的锌消费温和回升。则原料供应端的收缩,将有望推高后期锌的短缺预期,因此多头资金积极介入并持续配合的可能性增加。但若2015 年宏观形势出现短期波动,不及市场预期。如中国房地产行业再度明显回落,美国经济短期受挫,欧洲复苏缓慢但QE 政策推出滞后等等,或使得短期市场信心受挫,从而也可能使得锌市场的多头资金出现迅速离场规避风险的现象,造成短期锌价的回调波动。

综上所述,我们对于中长期锌基本面改善持续给予正面判断,维持看多思路不变。锌的基本面相对偏强,有望表现偏强于其它金属。在远期锌矿供应趋紧确定性较高和全球锌供需格局向好支撑下,锌价延续高位运行态势。从基本面来看,前期锌价的两大支撑因素依然牢固。也就是锌矿远期供应趋紧预期不改,以及全球锌供需格局向好,使得锌基本面维持偏强格局,并支撑锌价延续高位运行的走势。而其高位运行的具体演绎方式,将由宏观形势所主导。在宏观形势相对平稳的前提下,随着2015年下半年主要矿山关闭时间的临近,多头资金有望积极介入配合,从而推高锌价突破2014年高点,再创新高。但若宏观形势短期不及预期,多头资金有迅速离场避免风险的可能,从而导致短期锌价出现一定的回落波动。从价格表现来看,基于锌矿内宽外紧趋势逐渐凸显的判断,预计2015年锌价以外强内弱格局为主。估计2015年伦锌运行区间于2100-2600美元为主,对应地,沪锌主要波动范围在15600-19000元。操作上,以多头操作思路为宜,可在震荡区间的底部区域逢低买入。

华闻期货 钱瑶婷

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。