华闻期货(年报):后收储时代 郑棉欲反弹筑底

――2015 年棉花市场年报

一、行情回顾

内盘:郑棉指数:

图一:郑棉指数日线图

外盘:ICE 美棉指数:

图二:美棉指数日线图

从上述图中可以看出,14 年国内棉花总体维持弱势,国储棉不再收储的流言从开始放风、不断表态直到最终落实新的直补政策,整个过程都伴随着郑棉的不断下跌,首先这次棉花下跌过程较为平缓,并没有崩盘式下跌,这与新政策推进过程拖拖沓沓吞吞吐吐有关,其次可以注意到在整个下跌过程中鲜有反弹,可以看出经历了多年收储后的棉价积弱难返,但随着棉花走势明朗,今年下半年开始郑棉期货成交量重新有所起色,摆脱了去年以来几乎毫无交易量的窘境。从美棉来看,总体方向性与郑棉并无二致,但因外棉未受行业政策方面的强力干预,因此反弹的频率和力度较内棉大。外棉年中的下跌也部分由于国内政策改变导致的出口忧虑所致,但总体走势都表明棉花目前的状况不容乐观。

图四:郑棉指数月线图

郑棉历史位置:

从上图可以看出,郑棉经历了一波历史性涨势后价格被三年收储政策牢牢锁在一个小区间内,随着收储政策退出历史舞台,郑棉的枷锁也因而松开,今年棉价走势保持一个下跌通道,技术上处于下探寻找支撑的阶段,而目前仍不能确认支撑位,总体趋势判断依然偏空。

二、宏观因素分析

国内宏观面影响:

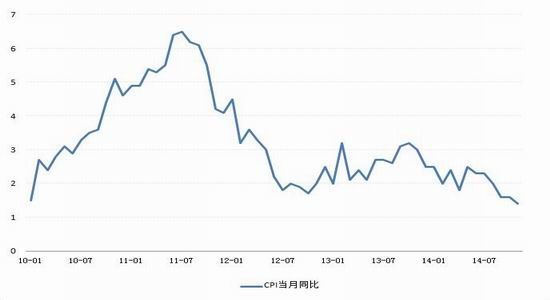

图五:我国国内月度CPI 指数(消费者物价指数)

从图中可以看到经过连续的调控政策,CPI 在11 年7 月到达高点后开始拐头向下,在原先的货币调控政策缓慢放开后,CPI 仍然温和下降。12 年7 月央行[微博]降息后大约2 年多的时间段内,国内实行中性偏紧的货币政策,并没有对存准率、利率等方面进行进一步调控,而CPI 数据也能大致维持在2.0-3.0 之间的震荡态势。但是近两年来经济增长的下行压力并未曾间断,国家一再下调GDP 预期,一系列经济数据表现不良,CPI 也已经连续2 个月维持在10 年以来最低点,近来舆论间逐渐浓厚的对于再一次货币政策的遐想终于成为了现实,央行时隔两年再次下调了基准存款利率25 点。这次调整不但短期内对于整个市场都有一个提振 作用,长期看对于未来国内货币政策走向的影响也非常具有意义,而目前市场对于国家未来会进一步降息降准预期普遍较为热烈。

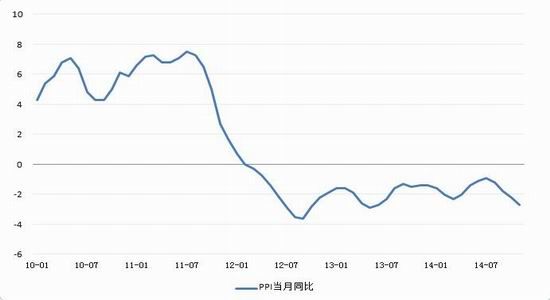

图六:我国国内月度PPI 指数(生产者物价指数)

而从PPI 来看,已经长期处于负值状态,说明在现有的市场情况下,企业生产者的生产成本已经处于负增长,生产成本大大降低但是开工率依旧低迷,是因为下游需求的孱弱,这也在一定程度上反映出目前商品的颓势。而前期PPI 跌速较CPI 明显偏快,也同样反应出相似的问题。 12 年9 月筑底以来,PPI 数据总体保持波浪状抬升趋势,但最新数据的“浪底”已经有隐约跌破前底的趋势,亦是连续第四个月的下跌,结合前文分析的其他情况,降息的推出似乎也是水到渠成。而笔者更为关心的是此次降息是否打响新一轮调控周期的第一枪,从而能长期地刺激市场消费,促进经济增长。

总的来说CPI 连续三个月创近5 年来低位,而PPI 亦连续下跌,加上经济增速放缓,在此大环境下11 月下旬央行终于再次宣布降息。所以短期看,降息肯定对整个盘面起利好作用;长期看,此次降息是偶然为之,还是会预示着未来会有进一步的调控动作,则对长期价格走势有着深远的影响;而调控政策能否真的促进消费,缓解经济增长下行压力也将是决定盘面的一大因素,如若调控后经济 数据表现不尽人意,再次调控或引发恐慌性下跌也不是危言耸听。

图七:我国近年来存款准备金率变化示意图(图中最后一次调整为2012-05-12从20.5%下调到20%,此后再无调整)

尽管逾2 年半的时间内我国未曾调整过存款准备金率,不过11 月22 日我国下调存款基准利率25 个点。时隔2 年4 个多月后再次降息,政策变动方向与之前一致,但目的则不尽相同。此次下调,更多的是为了增加市场资金流动量,拉动消费,比如通过调降贷款利率刺激房地产的收入等等。如果说之前的调控是中国在抑制通胀和稳定增长两方面做博弈,那么随着CPI 和PPI 持续走低,抑制通胀的目的已经基本达到,或者在经济萎缩的过程中自然而然地达到;但另一块稳定增长方面,GDP 也不断走低,那么目前国内政策导向就会更偏重稳定增长一块。

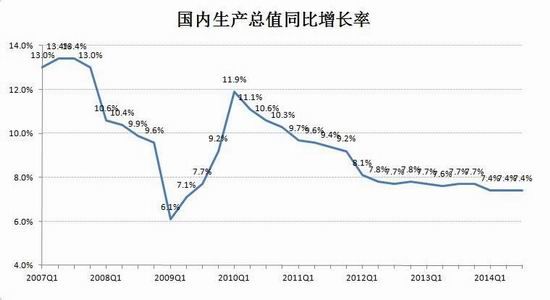

图八:我国近年来GDP 同比增长率变化示意图

对比前两年来国内GDP 同比增长率走势可以看出目前GDP 增长率正在每况愈下的处境中,去年的季度GDP 数据维持在7.6%-7.7%的小区间内,而今年前三个季度的数据均是更下一层楼的7.4%,经济增长下行趋势显得较为明显。就棉花而言,在降息对整体经济方向影响未定的情况下,在供需依然过于宽松的情况下只能是自力更生,或等待整体经济重新回暖带动整体信心。棉价除非自身基本面强力推动,将难以走出大段涨势。

三、棉花供求分析

我国棉花供求情况

首先观察以下两张图表,它们直观地反映出近几年我国棉花的供需平衡状况。

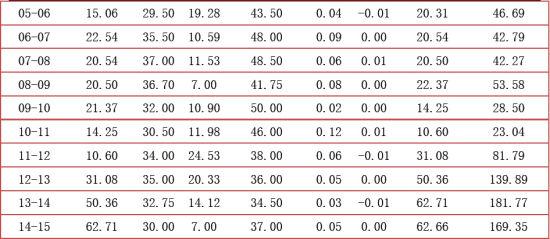

图九:我国近年来棉花供求平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

从图表可以看出,我国棉花产量已从逐年增长转为逐年减少,对比图九和图四可以发现棉花产量涨跌与前年棉价涨跌有一定正相关性,可见棉花的经济属性还是比较明显。

棉花需求量由于下游棉纺厂销路不佳受到拖累,在连续收储保护价格导致多年来国产棉价格远高于进口棉也是需求量不足的原因之一。图表中最后连续下滑的消费量和随之高企的库存消费比都显示着目前的困局。尽管来年预期数据显示国内总消费会有所反弹,且产量继续下降,库存消费比也略微回落,但总体依然处于非正常的超高位,能给市场带来多大的正面能量还需要进一步确认。

表一:我国近年来棉花供求平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

从美国农业部月度供需报告看,国内棉花的期末库存和库存消费比都处在非正常的高位。其中今年国内总消费一项创10 年来最低,主要体现在下游工厂国际竞争力下降,另外国产棉由于长期的收储政策其虚高的价格对市场也毫无吸引力,导致了下游需求下滑,这些是目前库存消费比高企的主要因素。而从最新下一年度预测数据看,国内总消费继续被调高,去库存化进程或许将比之前预期加快,但库存消费比仍维持在非常高的水准,去库存化的道路并未看到尽头。

我们注意到,国内消费这一项目自10-11 年度就开始逐年下降,到今年消费量比09-10 年度萎缩了将近3 成,这刚好从另一个侧面印证了下游产能的过剩,与之对应的是不断高企的期末库存和突破常理的库存消费比。可喜的是中国国内消费一项颓势开始得到改善,若明年下游情况如预估数据般转好,则棉花也将持续积累反攻的势能。当然,库存消费比依然远远超出100,似乎预示着在下游需求无改善的前提下,明年我国不用种植,更不需进口,就能完成棉花的自给自足,库存压力十分巨大,棉市举步维艰的困难时日仍远远没有到头。

由于之前棉价大跌,近年的植棉面积保持下滑趋势,但是由于去年天气较好, 棉花丰收,更令悲剧的棉花市场雪上加霜。中储棉虽然从今年起停止收储,并将建立了新的保护农民的指导价政策,但是这除了让棉花价格脱离产业政策控制回归市场化外,并不能迅速改变供需结构,即使下游产业链降低了生产成本,仍不足以快速有效地脱离困境,棉花及其相关产业在今年仍将度过寒冷的冬天。

全球棉花供求情况

我们再来看下全球范围内的供求情况。

图十:全球近年来棉花供需平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

从图表可以看出,全球棉花产量之前连续两年呈递增态势后由于供需过于宽松将连续两年下降,消费量则连续两年呈递减态势后将连续两年反弹,显示从全球范围看,供需正在缓慢平衡。不过算上最新一年预估数据,消费已经连续5 年跟不上产量,棉花的全球库存消费比仍将有所提升,反映出全球棉花供大于求现象较为突出,但供需趋势已经转好,且从期末库存比这点上看也明显好于我国国内情况。

进一步观察可以得出,虽然本年度全球预期消费不如供应量,但是本年度全球棉花消费量预期已经连续2 年呈小幅反弹之势,反观中国棉花消费量预期则是弱势震荡。这一方面说明了中国目前经历的更为艰难的困局,另一方面这也解释了中国棉纺制品在国际上竞争力削弱的缘由。

表二:全球近年来棉花供求平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

美国农业部14 年公布的棉花供需数据显示,期末库存数据、库存消费比数据均呈缓速上涨状态,期末库存持续上升,显示全球棉花需求低迷,具有显著的供大于求特点。如此巨大的期末库存加上相对稳定的每年产出,全球棉花的去库存化,把库存消耗到正常水平不是短期就能完成的任务,尤其是目前下游产能受全球经济增速放缓影响,难以有质的飞跃,棉花的冰河期料仍会延续一段时日。经比较后显示中国国内的消费库存势头还不如全球水平,则情况更不容乐 观。其中 12/13 年度国内期末库存50.36 百万包占到了全球期末库存90.00 百万包的56.0%,而新一年度13/14 两者的期末库存比为61.7%,下一年度14/15预估值比值则为58.0%,这还是建立在国内消费量能如同预估有一定反弹的情况下,且根据数据,14 年全球除中国以外期末库存的38.93 百万包是11 年以来第二小数据,而15 年的预估数据会有所缓和,能反弹到45.42 百万包,说明我国对全球期末库存的贡献相当可观,国内棉花较于全球棉花尤其深陷困局,因此对于我国棉花产业的未来,笔者仍倾向于持悲观态度。

四、2015 年棉花展望

棉花本身总体还是一个弱势格局且将维持相当长一段时期,但是随着收储政策的退出、直补政策指导价政策的陆续推出,之前三年积攒的空头势能已经得到相当充分的释放。从国内宏观面看,国内降息在短期内对所有商品都起到了提振作用,尤其考虑到其对于未来国内货币政策导向的深远意义,更不应轻易忽略此次降息。从行业基本面看,明年新棉种植面积继续下降几成定局,而国内需求能否如同报告预估反弹则需要进行跟踪验证,库存总量压制将依旧存在,但随着新棉种植面积下降,高品质棉的稀缺可能会带动棉价的反弹。此外脱离了收储的枷 锁钳制,明年棉花的波动程度可能会加剧,笔者认为明年年初受节前补库影响会先有个小反弹,随后将继续回落,并在低位震荡整固,待实际下游需求明朗后,下半年开始可能会开始逐渐出线反弹行情,但并不会走出今年一般明显的单边趋势。

操作建议

综上所述,春节之前以逢低试多跟反弹为主,春节过后待涨势停滞可适当做空,待行情震荡整固之时,可以在远月逢低布局多单。以509 合约看,笔者认为低位震荡整固的极限低位不会低于11500,在更多可能在12000 上方持续整固,等待形式转暖后逐步反弹。

华闻期货 逍遥

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。