华闻期货(年报):利空因素改善 油脂震荡筑底

――2014 年油脂市场回顾与2015 年

摘 要

美国大豆产量创出纪录高位

棕榈油主产国产量创新高

生物柴油方兴未艾

油脂库存保持高位

油厂继续挺粕抛油

融资进口内外倒挂

豆棕比价恢复常态

结论: 油脂期货在2015 年将步入震荡筑底期, 因此,豆油期价可以在5600-6000 元/ 吨之间, 棕榈油期价在4900-5300 元/吨之间尝试逢低做长线多单,止损点分别设在最低点处。

一、行情回顾:

2014 年油脂期货市场继续震荡下跌走势。一季度期价受厄尔尼诺天气炒作推动有所反弹,但伴随时间推移,东南亚棕榈油产量的有增无减,油脂期价再度进入下降周期。二季度过后,CBOT 大豆产量逐渐明晰,美国农业部连续提高大豆单产和产量预期,每次报告出台后都会引发豆油期价的又一轮下跌。屋漏偏逢连夜雨,与此同时原油在地缘政治的影响下,出现了暴跌行情,油脂熊市行情雪上加霜。直至年底,东南亚棕榈油主产国马来西亚出现洪灾,减产预期强烈,给予了油脂期价一定的支撑。展望2015 年,一季度原油价格仍会持续低迷,油脂期价继续承压,二季度在棕榈油需求回暖,南美大豆产量确定,以及油价回升的预期下,油脂期价有望展开反弹行情,但整体处于震荡筑底期,欲进入反转行情还需时日。

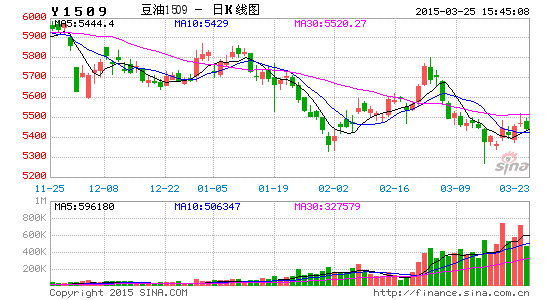

(图一)2014年国内豆油、棕榈油期货主力合约日线走势图

数据来源:博易大师

二、油脂原料供应状况

(一)全球大豆供应快速增长

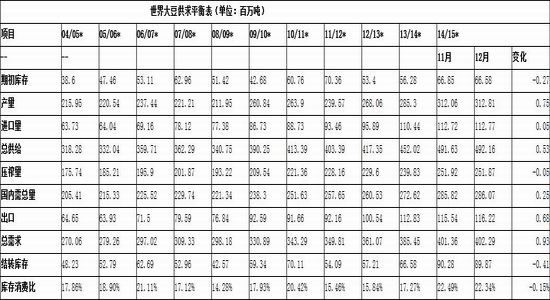

据美国农业部2014 年12 月发布的全球大豆供需报告,预计2014/15 年全球大豆产量为3.12808 亿吨,较2013/14 年度继续增加2750.6 万吨,其中增产主要来源于美豆种植面积和单产的大幅增加和南美大豆的增产预期,其中美国、巴西、阿根廷大豆分别增加1633 万吨、730 万吨、100 万吨;预计14/15年度全球大豆国内消费量为2.86067 亿吨,较13/14 年度增加1345.3 万吨。因此,由于全球大豆供应的增加超过了需求增加,使得期末库存增加至8986.8万吨,库存消费比增加至31.42%,超过了2013/14 年度的24.42%,全球大豆供需呈现宽松的局面。

(表一)世界大豆供求平衡表

数据来源:USDA

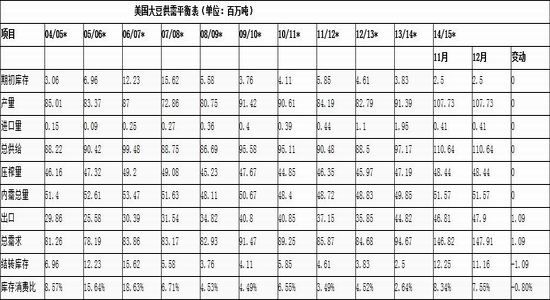

美国农业部2014 年12 月发布的报告显示,2014/15 年美豆产量为1.0772亿吨,较上年度增产1633 万吨, 2014/15 年度美豆压榨量为4844 万吨,较上年度增加125 万吨。同时,2014/15 年度美豆出口量为4790 万吨,较上年度增加308 万吨,由于总产量增加高于总消费增加幅度,使得期末库存增加至 1116 万吨,库存消费比为11.22%,远高于上年度的2.65%。美国农业部预计2015/16 年度美大豆种植面积继续增加。

(表二)美国大豆供求平衡表

数据来源:USDA

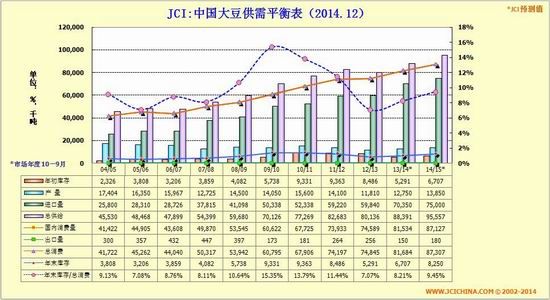

( 二) 中国大豆减产进口增加

由于比较效益下降,我国大豆种植面积连续下降,产量也随之逐步减少,预计2014 年全国大豆产量约233 亿斤, 较去年下降幅度在3.8%。随着经济发展和压榨行业产能扩张,国内大豆消费量将继续增长,但增速放缓。预计2014/15年度国内大豆消费量1590 亿斤,同比增加40 亿斤。其中压榨量约1440 亿斤,同比增加30 亿斤。从进口看,为满足国内大豆加工和消费需求,进口大豆数量将继续增长,预计2014/15 年度将达1310 亿斤。

今年国内大豆收储政策有了重大改革,5 月17 日,发改委宣布大豆取消临时收储政策,改为目标价格补贴方式,大豆目标价格为4800 元/吨,根据市场价格与目标价格的差额对种植者进行差额补贴,市场价格分省确定,为采价期内该省(区)大豆平均收购价格,采价期为当年10 月至次年3 月,具体按实际面积、 产量还是销量进行补贴各省目前尚不明确。由于政策操作细节尚不完善,农户对目标补贴方式理解亦有欠缺,习惯性惜售导致新豆上市后价格仍高位运行,产区大豆购销仍较为清淡,收购进度亦慢于去年同期,粮食局公布的数据,截止14年12 月10 日,产区粮食企业累计收购大豆109 万吨,同比减少19 万吨。农户对未来补贴方式的担忧以及当前收购主体的谨慎,综合导致收购进度的放缓,现货价格的下滑则在情理之中,目前黑龙江大豆收购价格从上市之初的4600 元/吨跌至4200 元/吨之下,预计伴随时间的推移,未来价格将进一步下滑至4000附近。

(表三)中国大豆供需平衡表

数据来源:JCI

2014 年1-11 月,我国大豆累计进口量为6287 万吨,较2013 年同期的5597 万吨增加12.3%。大豆进口平均成本为574 美元/吨,较去年同期的604 美元/吨下降5%。目前市场预计12 月大豆进口量为750 万吨左右,如果这一预期实现,我国2014 年全年大豆进口量将首次突破7000 万吨。

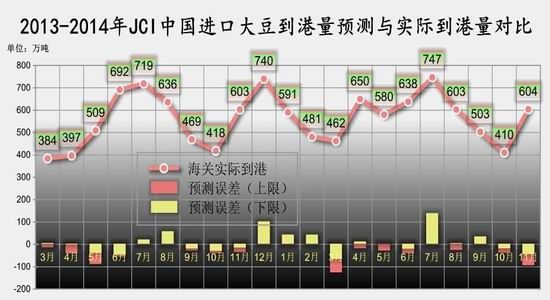

2014 年底进口大豆集中到港。根据统计数据显示,2014 年12 月,国内各港口进口大豆预报到港为127 船,共计759.5 万吨,高于11 月份到港量623万吨,也高于往年12 月份到港量。预估2015 年1 月份进口大豆到港量为700万吨,2 月份预估到港量为500 万吨,3 月份预估到港量为560 万吨。

(图二)中国近月进口大豆到港量分月预测(2014 年10-11-12 月)

数据来源:JCI

预计未来一段时间,进口大豆到港压力或持续存在。而当前盘面走势在很大程度上取决于供应状况,这也就说包括豆粕在内的豆类产品价格将承压。与此同时,正是由于近一段时间的进口大豆到港量维持在相对较高水平,我国港口大豆库存依然维持在相对高位。截至12 月1 日,港口大豆库存水平为5154040 吨,港口大豆库存高企在一定程度上亦不利于包括豆粕在内的豆类产品价格上扬。

(图三)国内主要港口大豆库存表(2014-12-30) 单位:吨

数据来源:JCI

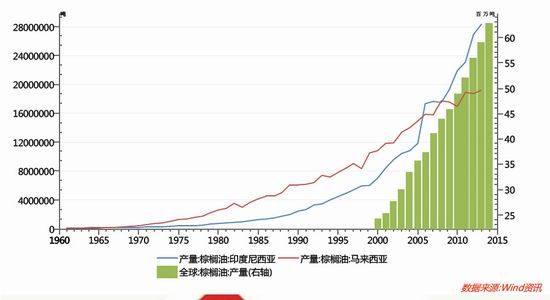

( 三) 棕榈油主产国产量增长

美国农业部海外农业局发布的参赞报告显示,2014/15 年度(10 月到次年9月)印尼的棕榈油产量预计为3350 万吨,和美国农业部官方预测值持平;预计上年棕榈油产量为3050 万吨,略低于美国农业部官方预计的3100 万吨。 预计2014/15 年度印尼棕榈油出口量为2200 万吨,与美国农业部官方预测一致,比2013/14 年度的2100 万吨高出100 万吨。美国农业部官方预计2013/14 年度出口量为2040 万吨。2014/15 年度印尼国内棕榈油用量预计为1132 万吨,略高于美国农业部官方预测的1122 万吨。预计2014/15 年度印尼棕榈油期末库存为213.5 万吨,低于美国农业部官方预测的289.8 万吨,但是高于2013/14 年度的库存195.5 万吨。本月调低期末库存的原因在于2013/14 年度的库存做了向下修正,低于美国农业部官方预测的261.8 万吨。

(图四)印尼、马来西亚棕榈油产量

数据来源:wind

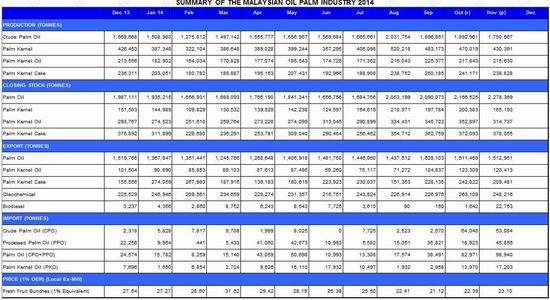

2014 年12 月10 日,马来西亚棕榈油局发布的是最新报告显示,十月底马来西亚棕榈油库存比上月增长3.67%至217 万吨。这份数据显示,十月份马来西亚毛棕榈油产量比上月略降0.21%,为189 万吨,高于市场预期的182 万吨。与此同时,尤为值得注意的是,十月马来西亚毛棕油进口量高达8.3 万吨,远高于九月份的3.8 万吨,显示出在印尼取消毛棕油出口关税之后马来西亚进口商对于印尼毛棕油愈加青睐。

(表四)MPOB 报告

数据来源:JCI

(四)生物柴油方兴未艾

今年生物燃料产量增长速度放慢。受今年美国大力开发页岩油气资源,与沙特争夺原油市场,加上欧美对俄罗斯的经济制裁,利用原油为手段打压俄罗斯经济,导致布伦特原油以及美国原油价格自六月份以来已经下跌一半,暴跌至55 美元/桶左右,原油价格下跌使得棕榈油对于生物柴油生产商的吸引力减弱,生物燃油成本优势已经不再,需求前景黯淡。按目前原油价格测算,不考虑税收补贴情况下,美国以豆油为原料生产生物柴油亏损约20%。知名植物油分析师DorabMistry 上月晚些时候称,未来一年棕榈油期货价格的反弹将取决于印尼的生物柴油掺混政策。

(图五)原油指数日线图

数据来源:文华财经

(五)马来西亚发生洪灾

马来西亚媒体报道称,近几周的暴雨已经迫使近25 万居民撤离,21 人死亡。对毛棕榈油生产造成的破坏程度可能高于预期,雷雨大风天气令种植园工人无法下田收获新鲜油棕榈果,导致油棕榈果成熟过度,部分情况下还出现腐烂。由于道路被洪水冲毁,已经收获的油棕榈果可能无法及时运到加工厂,或者不得不扔掉,因为洪涝导致加工厂关闭。马来西亚棕榈油协会预计12 月1 日到20 日马来西亚毛棕榈油产量环比减少21%,其影响可能持续到2015 年1 季度。

三、国内油脂供求状况

(一)油脂库存保持高位

目前国内豆油商业库存约为98.36 万吨,自11 月以来豆油库存持续下滑,较10 月高点下降约30 万吨左右,这里有季节性消费高峰、低价情况下对棕榈油替代供应以及压榨量下降等各种因素的综合影响。不过随着进口大豆大量到港带来的供应压力,以及国内油厂开机率开始增加,预计国内豆油库存仍会处于高位运行态势。

(图六)2015-1-4 日中国主要港口豆油库存统计 单位:万吨

数据来源:JCI

截止目前,我国棕榈油港口库存总量在65 万吨。依据船期数据,2014 年11 月份,我国装运马来西亚棕榈油数量达到29.6 万吨,明显高于2014 年的1-10 月份24.2 万吨的月均装运量。预计2014 年11-12 月份我国棕榈油进口总量达到104 万吨,月均用量递增至52 万吨。在需求较差背景下,港口库存料将进一步上升。

(图七)2015-1-4 中国主要港口棕榈油库存统计 单位:万吨

数据来源:JCI

根据JCI 数据显示,今年十一月份国内豆油表观消费量预估达到122 万吨,上月120 万吨,上年同期为125 万吨,同比减少2.02%,环比略增2.1%。从数据看,今年十一月份国内豆油消费环比略有增加、同比小幅下降,与近年历史同期平均水平相当。显示出,今年十一月份国内豆油在行情低迷情况下整体出货情况仍然相对稳定,这其中豆棕价差偏小功不可没。从目前来看,鉴于十一月国内植物油消费需求将继续复苏,且国内外油脂市场目前已经处于底部价格区间并不时伴有小幅反弹行情,预计十二月份我国豆油消费量较十一月份可能小幅增长。

(表五)中国豆油供需平衡表

数据来源:JCI

今年十一月份国内棕榈油表观消费量预估达到47 万吨,上月为50 万吨,上年同期为57 万吨,同比下降18.29%,环比下降5.6 %。从历史同期消费水平看,今年十一月国内棕榈油消费量处于近年历史地位,显示出在十一月国内豆棕价差偏小且植物油行情低迷以及温度下降导致需求清淡的情况下,终端市场对采购棕油兴趣匮乏。从后市来看由于十一月份国内植物油需求有望复苏但国内豆棕价差依旧偏小,预计十一月份国内棕榈油消费可能维持十一月水平或略有增长。

(表六)中国棕榈油供需平衡表

数据来源:JCI

( 二) 融资进口内外倒挂

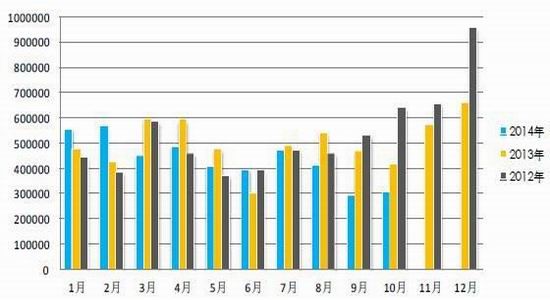

我国融资性进口棕榈油主要是24 度棕榈油并且主要从马来西亚进口,融资性24 度棕榈油进口量往年在整个24 度进口量的年度占比高达近70%,并且融资性棕榈油进口基本为几大融资集团所垄断。进入今年以来,由于我国政府加强融资性贸易监管,融资商数量已经大幅减少,融资集中度上升到前所未有的97%。而在谨慎的几大融资集团里,目前棕榈油进口也遭遇了信用证的掣肘。

(图八)中国棕榈油月度进口量

数据来源:wind

国内棕榈油进口量自8 月开始持续下滑,9、10 月国内棕榈油进口量均在30 万吨之下,创下10 年8 月以来新低。伴随融资进口量的下滑,国内棕榈油库存持续下滑,棕榈油价格的内外倒挂情况也有明显改善,棕榈油沿海地区港口分销价与进口理论成本之间价差从原来的600-800 元/吨已经缩小至200 元/吨左右,尽管年底又有所扩大,融资进口的下降对改善国内棕榈油市场供需结构有一定积极作用,有助于增强国内棕榈油价格与主产国棕榈油价格的关联度,充分反映市场供需强弱变化。不过作为进口产品, 国内棕榈油库存的降低体现的是进口下降的影响,反映的不是实际消费的改变。从消费情况看,国内棕榈油消费今年呈现持平稳定状态,价格依然受境外市场影响, 产地供应量的持续增长将继续压制棕榈油价格表现,毕竟当前原油市场的弱势使得产地的生物柴油消费难以得到有效刺激,目前需求端表现黯淡看不到有效亮点。

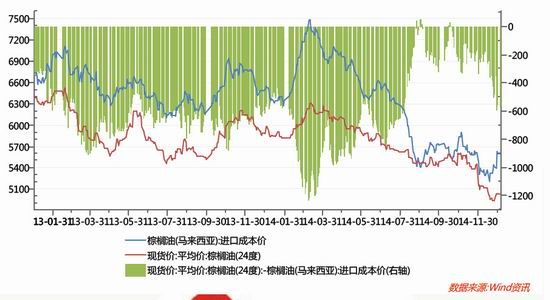

(图九)国内棕榈油进口成本及利润

数据来源:wind

( 三) 豆棕价差恢复常态

连豆油、棕榈油价差在2014 年平稳运行,从2012 年10 月达到历史最大值的2300 元/吨完全恢复到常态,主要原因是豆油、棕榈油的基本面在不同的时期内发生了不同的变化,如产量、库存、气候、融资进口等因素的影响,由于油脂之间替代作用明显,这种价差扭曲的现象最终得到了修复。

(图十)连豆油和棕榈油主力合约价差

数据来源:pobo

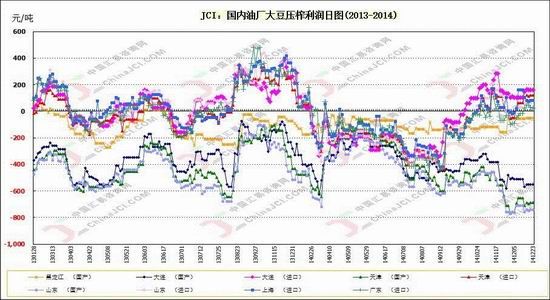

( 四) 油厂继续挺粕抛油

目前沿海多数油厂加速执行前期豆粕合同,前期采购成本较低的油厂压榨利润仍较为理想,使得短期通道中豆粕库存偏低,成为油厂挺价豆粕价格的因素之一。短期来看,国内豆粕现货暂无大跌空间,但反弹也属乏力。

(图十一)国内油厂大豆压榨利润日图 (2014-12-31 日) 单位:元/吨

数据来源:JCI

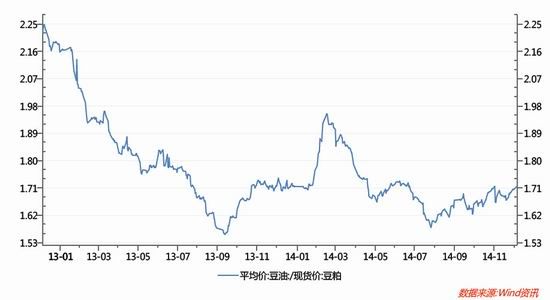

而从10 月份开始,国内的食用油再次降价,此次降价幅度在10%-13%左右。降价主要是由于国际国内市场油料价格下跌。目前国内的豆油库存偏高,进口大豆在陆续到港,短期的库存压力较大。油厂在豆油中的弱势地位期望在豆粕中扳回,豆油现在采取降价促销,为新油屯出空间。因此,油厂为保持利润或控制亏损,将继续采取挺粕思路,油粕比价也继续在低位徘徊。

(图十二)国内油粕比价

数据来源:wind

四、技术分析

从连豆油和棕榈油主力合约日线图上看,期价都跌至或跌破了2008 年金融危机时的低点,并且这轮熊市是从2011 年2 月开始的,跨度已经达四年之久;另外豆油、棕榈油都运行在一条标准的下跌通道之中,从技术分析角度来看,日k 线形态跌势已经趋缓,震荡筑底的几率大幅增加;还有在历史极端价位处,一般很容易产生大级别反弹行情。因此,油脂期价无论是时间上还是形态上,都具备了近似底部的特征,操作上建议可以逢低采取战略性建多仓,并于近期最低点处设好止损。

豆油期价可以考虑在5600-6000 元/吨之间,棕榈油期价在4900-5300 元/吨之间尝试逢低做长线多单,止损点分别设在最低点5530 和4890 点处。

(图十三)连豆油、棕榈油主力合约月线走势图

数据来源:博易大师

五、后市展望

综上所述,油脂期货可谓是积重难返,一方面原料大豆供应快速增长,美国和南美主产国都不断提高种植面积,而且气候正常适宜大豆生长,预计2015 年新作产量仍然有望创出新高;另一方面作为生物燃料,却遇到原油价格大跌,替代效益明显降低,导致需求大幅减少;而马来西亚洪灾给棕榈油照成的损失,既是有限的也是短暂。

然而正是由于油脂期货所有的利空消息都已经出现,并且历经了四年的调整期,所以在2015 年二季度过后,一旦那些利空因素有所改善,那么油脂期价将出现修正性行情,通过技术分析也能得到相似的预估结果,因此,油脂期货在2015 年将步入震荡筑底期。

华闻期货 赵勇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。