�����ڻ�(�걨)���콺Ӳ��½����³�̬

������Ӳ��½����³�̬��

������������ʾ��

����1.2015 �����������������������̾��棬���鼾�� ���������ԣ�ȱ����ĵ���������ᡣ

����2.����澭�û����½����Ŷ��۸��ı������٣��������½����ֲ����ͳɽ����»�����Щ���������ڵ���ζ�����dz�֮ΪӲ��½����³�̬��

����3.���ڸĸ���Ⱥ�ԭ�ͼ�������������㡣

����������ժҪ��

����ȫ������������࣬��Σ��ʱ��ȫ��ȱ�����㡣

������ǰ����������ص㲻ͬ��2015 �껦���г��ܺ����䶯��Ӱ���½������������������ͻ�ԣ����г��������խ�������ڲ��������ƽ��ײ��Ա����佻�ײ��������

������ֲ�������뽺��Ľ��̻�����һ���䣬��Ȼ�Ĺ�Ӧѹ�����ֽ��Ի��䡣�ʳɱ�Լ�����¹�Ӧ�½�����������ڹ�Ӧ�ľ����� 2015 ������������ơ�

���������� 2015 �깹���ײ��������м�������ʽ������

����һ��2014 ��������ع�

����2014 �껦���۸����ƻ�����ά����ȫ���µ��ľ��棬���� 2011 �������������µ�������ǰ������µ��ھֲ���ϸ���ϵIJ�ͬ��2011��2012 �Լ� 2013 ������ƱȽ����ƣ������������ͣ���ڴ����ߵ���չ�����ߵ�̽�����ơ��� 2014 ��Ļ������ƴ�����Ϳ�ʼ�´죬����β���µ����м��������µ��D�D���רD�D����ʧ�ܨD�D���µ���ģʽ��6 �º� 7 ���й����� 2000�����ҵ�С������2014 ��������ƴ���ɼ�Ϊ�����ΨD�D�D�ϰ����µ�Ѱ�κ��°����µ�Ѱ�Ρ�

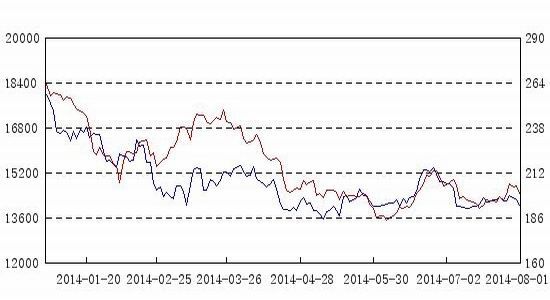

����ͼ 1.���� 2014 �����ơ��ɽ����ͳֲ���

����������Դ��SHFE

����ͼ 1.2014 �껦���Ͷ���������ͼ(����Ϊ����)

����������Դ��SHFE

����ͼ 2.������������ K ������

����������Դ�� SHFE

����������ҵ�������������������;��������̥������̥�����Ѻ������ı������ͽ�ͨ�������������أ������÷�չ�Ĺ�ģ��ˮƽ�����������ѡ��ӽ� 3/4 ������������������ͨ��½·������������ɵġ�������ã���̥����Ҳ������������Ӷ������۸����ǣ���֮���õ������ٻ���ʱ��̥��������ͣ�٣��۸���������ǿ�������䣬����Ӱ���۸�����������εı���ԭ��Ҳ�Ǿ��о�������ġ����ε��֡���

����2014 ��ȫ�û������գ��й�����ת�䷢չ��ʽ��������ҵ�ṹ����ȫ����Ȼ����Դ��Ӧ��ʣ�Ĵ��£�����ѹ����ԭ����۵Ļ���Ȩ���ֳ�������������ҵת�ƣ���ԭ�����������ۻ��ڵľ�Ӫ�ѶȽ�һ���Ӵ�

��������ԭ�ϼ۸ϱ���ѹ������̥Ϊ����������������ҵ������ռ������г���Զ��������ģ���̥��ҵ 2013 ��֮����ھ����������ܵĸ߳�����̥Ͷ�ʽ�����ȫ������̥������� 2000 �������ϣ���������߳���̥������� 1 �������ϡ���ʣ�IJ��ܼӴ��˲�Ʒ��棬��������̥��ҵ��ӯ��������

����2014 �껦�������ص㣺

����2014 �껦�����Ź�ȥ�������еĵ�·������ɽ����ǰ���겻ͬ���ص��У�

������һ�� �������ص㲢�����ԡ�2013 �껦��ͣ���������ڴ���ǰ�������ڸߵ㣬���ں�չ���˴���ȵ��µ���2014 �껦����Ԫ����ʼ�͵Ϳ����ߣ�ȫ����������ŵ�ͷ���е�̬�ơ��ڶ��� ���µ������ȱȽ�С������ 2014 �����ϰ�����°��������������µ���֮��ķ������ȶ�������������ǧԪ�ڣ����ǰ���궯���塢��ǧԪ�ķ�������ͬ�� ���

���������� �����ֲܳ��� 2014 ���дﵽ�߷壬���� 50 �֡����ڱ�ֵ�ʽ��Ϊ�������е���Ҫ���֡�

��������������չ��

����1.�콺�ֻ�����ƽ���

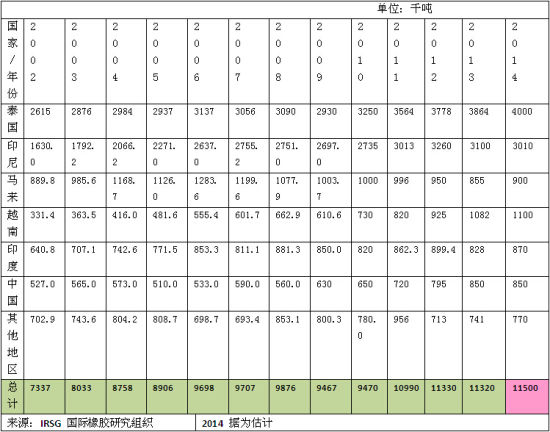

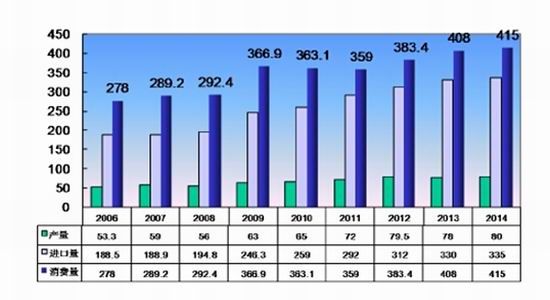

������ 2��1 2002~2014 �����Ҫ������Ȼ���������

����2002����2014 �����Ҫ������Ȼ���������

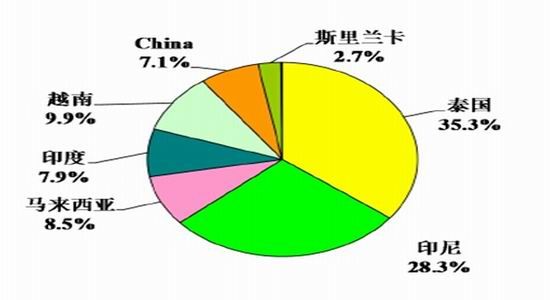

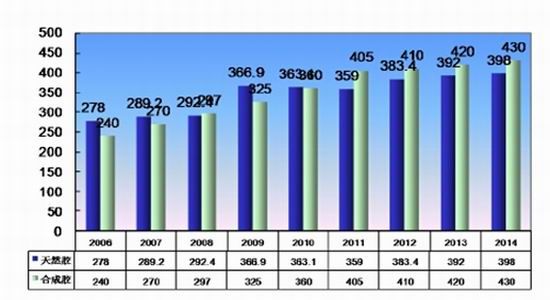

����ͼ 3.�����������ı���

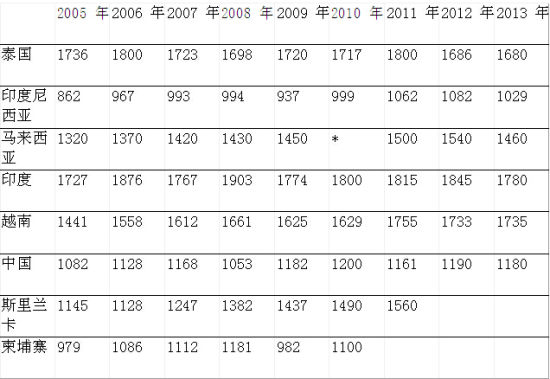

������ 2��2 ��Ȼ��������ÿ�굥���仯���

����������Դ��IRSG

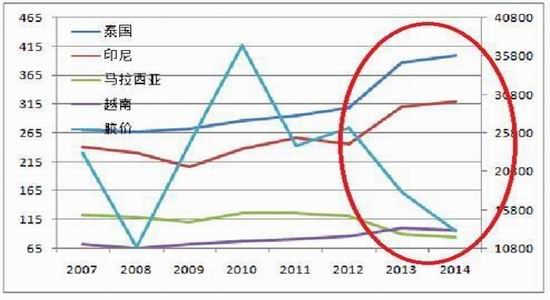

����̩��ũҵ������Ԥ�� 2014 ��̩���ɸ����ֲ���ԼΪ 1,580 ������ͬ������ 4.7%������Լ 400 ��֣�ͬ������ 4.2%��ÿ������Ϊ 254 ���̩������������Ԥ��Ϊ 59 ��֣�ͬ������ 7.27%��

����2.�����콺��Ӧǰ��չ����

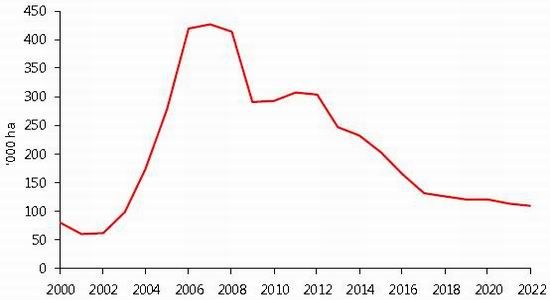

�����������棬��������Ҫ������ 2005-2009 �꽺�������д��ģ����ֲ���ּƻ���Ӱ����Ȼ��������ֲ����Ԥ�Ƶ� 2012 ���½����ʼ������������ 2007 �꾭��Σ��ǰ������������������ϴ�����ֲ������ӣ��� 10 ������Ȼ�������������ƽ���ѧ��ֲ��Ҷ����������ȡ��������Ч����λ����Ҳ������ߡ�����ֲ����͵�λ���������ӵ�����£���Ȼ��δ���Ĺ�Ӧ����DZ���Ƚ�ǿ������Ӧ�Ƿ��ܴﵽԤ�ڵ������أ�

����������Щ��ֲ����½��Ͷ������ 2015 ������DZ���ﵽ��ֵ�������ڽ����꽺�۴���µ��������� 2014 �꽺�۵����˸���˹���Ӳ���ɱ�����Ȼ�����ܡ������ʳ��������»���������ά����������λ�����コ�����ֲ������һ���ֲ�û��Ͷ��������ӡ�ᡢ������̩���Լ��ҹ��IJ�����������ͬ�̶ȵij������۹��ͣ����ܸ����Ͷ����ʳɱ���������ũ��������������

����ͼ 4��������������ֲ�������

�����������о���֯Ԥ�� 2014 ��ȫ������ԼΪ 1,180 ��֣������� 2013 �� 4.6%����Ҫ������̩����ӡ�������ǡ��������ǡ�ӡ�Ⱥ��й��������ӡ����ͬʱ������կ����鼰���εȴ�ǰ������ֲ������ڹ���������Ҳ��Ѹ����ߣ��ƶ�ȫ������ij�������������ȫ����������� 1,160 ������ң�����ԼΪ 4.1%��Ԥ��ŷ�����õĸ��ս���Ϊ�������������Ҫ ���������й����ձ��ľ����������ܼ�������������Σ�Ԥ��������ҵ���������� 4.8%��������������������������������й���һ�����Ѵ�������⣬�������о���֯��Ԥ�� 2014���������潫�ﵽ 240 ��֣����� 2013 ���Լ 20 ��֡�

����ͼ 5���������������ͽ���

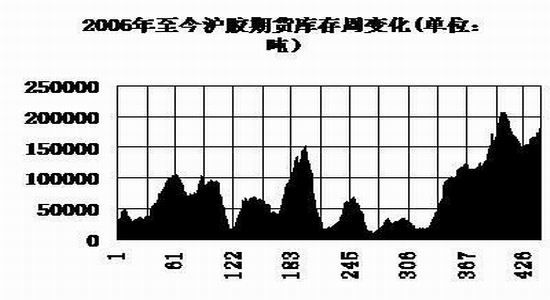

����ͼ 6.2006 ���� 2014 �껦�����仯

����������Դ��������о�

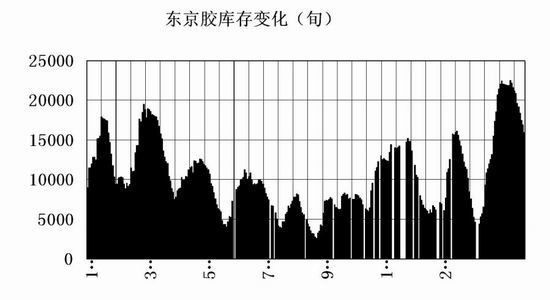

����ͼ 7��2006 ���� 2014 �궫�������仯

����������Դ��������о�

����3.ȫ������ǰ��չ����

�������ѷ��棬2014 �����羭������Ϊ 3.9%����������� 2.9%�������й������ˡ�������ŷ�ˡ��ձ����г��ľ����������ֱܷ�ﵽ 7.3%��5.4%��2.6%��1.3%�� 1.2%���������羭�õĸ����в���ǿ�������Զ������ѵ�������һ�����ƶ����ã�����Ԥ�����־����� 2015 �꽫������

�������ҹ���˵���������߷����Լ�ȫ�ü������յ��жϣ�Ԥ�� 2015 �� GDP ����7.0-7.3%��ͨ��ЧӦ�����֣���һ��ȷ���˵�ǰ�������������ߵ���Ҫ������2015 ��������߶��ü۸��Ǵ�����¼�������ֻ���������ߡ������������һ���̶����ܹ��̼����úʹ������ѡ�

��������Ԥ�� 1.2015 ���������б���ǿ�ƣ�ŷ�˵ȹ�����ƽ�ȡ�2.������������ƽ������������Ʒ���ϴ��������ޡ�3.�ܾ����»�Ӱ�죬�ؿ��������ٻ��䡣��̥��ʣ���أ������������ߵ͡�4.����˫���Ͱ������Ƴ��ڵ�ó��Ħ�����¹�����̥�����ܵ���ѹ��

����ͼ 7����������콺���ѱ���

����ͼ 8��GDP �뽺�۳��������

����ͼ 9.�����콺��������ӯ��

����������Դ��������ڻ�

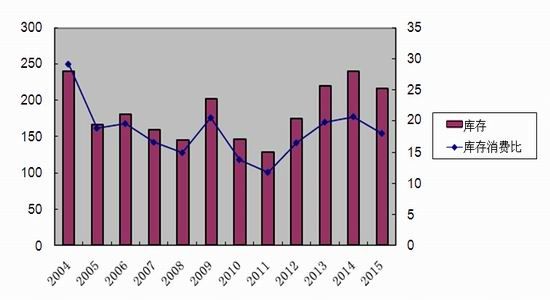

����ͼ 10��2004 �ꡫ2015 ��ȫ���콺����仯

����������Դ��������о�

����ͼ 11������������ռ��

����ͼ 12. 2014 ���й��콺(�����Ͻ�)�ܹ�Ӧ��

����������Դ��������о�

����ͼ 13. 2006 �ꡫ2014 ���й���������

����������Դ��������о�

����ͼ 14.���������¶ȱ仯

����������Դ�����Ų�

��������̥����ҵ���濴 2014 �����ټ����Ż�������������ҵ����ͬ�������ص���λ�����й�������ͨЭ�ṫ����������ʾ���������ϵ��Ҳ���ڸ��� 1.5 �ľ����ߡ����÷��������������½�����ɸ߿�����Ҫԭ����̥��ҵ����Ҫ����������̥����ó����������Ӱ��������˷Ż������貿��������ӵ�µ���Խ��Խ��ij������ζ£�2014 �� 6 �¹����Ĺ����ĸ﷽�����ƹ� 1 �����ѣ��Լ����ͼ�Ӱ�죬�����������������ܵ����ơ�2014 ���ؿ��IJ����ܷ��ز���ҵ˥�˺ͻ���Ͷ�����Ż����Ӱ�������ϴ����°����������Ի��䡣�й���ȫ��ͷ���콺���ѹ������ڹ���Լռȫ�����������֮һ���콺���������ķŻ����콺�۸��µ�Ѱ����Ҫԭ��

����ͼ 15. 2004��2015 ��ȫ����Ȼ������ѱ�

����������Դ��������о�

�����ġ��콺�����ɱ��ͼ����ԡ�

����һ������ͨͨ���������ӿ�����Ѩ����ֲʩ�ʣ���ˮ�Dzݣ������ڳ������֮�ã�����Ҫ�Dzݷ���������Ҫ��ˮ���أ�����Ҫ��֦ĥѿ������������������ſ��Կ������������м��д����������ɱ����ʽ�ռ�óɱ���Ͷ�롣

����2000 ������콺��ɱ���1997 ������ũ����ƽ�������ɱ�Լ 6000 Ԫ/�֡����ƹ��¸��Ƽ������ 3 ��ʱ���� 2000 ��ɱ��½��� 4100 Ԫ/�֡�2000 �꺣��ũ���콺��ֱ�������ɱ�Ϊ 4500 Ԫ/�����ҡ��������ҹ�ֲ����ҵ������ֱ�������ͼ�������Ŀ�֧���⣬��Ҫ�е���������Կ�֧���ټ���һЩ�ط�̯�ɣ�2000 �����ۺϳɱ��ﵽ�� 9000��10000 Ԫ/�֡�

����2007 �꺣��ũ��ͨ���ɷ��Ƹ������Ǿ�Ӫ���ʲ�����Ȼ�ɱ�������͡�

�������˽⣬����Σ��ǰ�� 2008 �꣬���������и��ؼ��Ϲ����ַţ���Ӫ����ֲ�ɱ���Խϵͣ�6000 Ԫ/�������dzɱ��ߣ���ũ�ѵ������ɱ�Ҫ�������سɱ�������ϸ��Ҳ�����Ӳ��ٳɱ�(����ʩ�ʶ��)�����ϸɽ����ļӹ��ɱ����ɽ������ɱ����� 12000 Ԫ/�����ҡ������⼸��ͨ�����أ������ɱ��������أ����Ƶ�ǰ���Ϻͺ��ϲ����ĸ���ۺϳɱ��� 15000 Ԫ/�ָ�����

���������콺�����ɱ���2000 ������ʱ�������ǡ�̩����ӡ�ᡢ˹�������ȹ�����ÿ���ijɱ���Ϊ 600��700 ��Ԫ/�֣��ۺ������ 5000��6000 Ԫ/�֣�Ŀǰ������һ�ɱ���Լ�� 40 ̩��(1300 ��Ԫ����)��

����ͼ 16.�콺��Ӧ�ļ�����

��������ͼ��֪��11 �º� 12 ���ǹ�Ӧѹ�������·ݡ�2 �¡�3 �¡�4 ���ǹ�Ӧѹ����С���·ݡ�

�����塣�������ڱ�ֵ

������ 2008 ��� 2014 ��ף����г��߳���һ��������ţ�����ڣ��۸�һ����һ�ֵġ�Ӳ��½���۸�Ҳ�����ص�����㡣Ŀǰ����յķ����ڼ�С���г��Խ��۳��������Ѿ������γ��˹�ʶ������������ͷʼ��ռ�����������ڱ�ֵ�����ǽ����µ�����Ҫ���֣����ڻ�����Լ���ȫ�齺��Ӧ�÷�ΧС�������������������������г��ж�ͷһ��������Ͷ���ʽ�Ϊ������ҵ�ʱ����١�����Ԥ���� 2015 �꣬���ڽ��۳��������ڳɱ����·�������ϧ�ۻᵼ�»��ʱ�䴦�ڸ�λ�����ڱ�ֵ��ȱ�������ռ䣬�г��������ڵ������г��ɽ��ͳֲ��� 2015 ���г����½����ơ������ÿһ�ֵľ�������β�ˣ�˥�˻������ľ��ñ����£����������ѡ����Ⱦ��û�½���ͬʱ��2015 ���Ϻ��ڻ����������ܿ��� 20 �ű꽺Ʒ�֣�ȫ�齺Ʒ���б���Ե���Ŀ��ܡ�ͬʱ����һЩδ֪�������ص�Ӱ�죬��������ŵ�������¼������մ���ģ������ӡ�ԭ�ʹ�����������ã����о��dz��������ʽ����ø���Լ��ļ۲������£����������ʽ��Ի�Ծ�г�����֮�������� 2015 �깹���ײ��������п��ܻ��м�������ʽ�ķ�����

�������������մ�

�����콺������ǰ�˾���ũ��Ʒ���ԣ����۸��������Ϊ��ֹ������ũ��ӦЧ��ũ��Ʒ�����ķ�ʽ�ý�ũֱ�����档�մ��Ƕ���ͨ���ڵ�Ӱ��ϴ��������ڵIJ�������ֱ�ӡ�̩�� 2013���Ѿ���������մ����ۡ����Ƴ��ڵ���Ӱ��۸�Ϊ���ĸ�Ԥ�г���ʽ��Ϊֱ����ũÿĶ100~200 Ԫ���ȣ���������ֱ�����档���� 80%���콺�������ڣ��մ����ڲ��������ǽ�ũ����Ϊֱ���Ǵ�������������ȥ 2013 ��ĩ�������� 4 ���մ���Ƭ����ȫ�齺������ȫ���콺��������Ĵ��¶Թ����콺��֧�����ޣ�δ���� 09 ���մ�����Ťת�콺���ơ�����ȡ���մ���Ϊֱ�����콺Ҳ�����Ƶ����⡣

�����ߡ���������˫�������Ͻ����仯

�����ҹ���̥����ҵ����������ҵ������ 40%�������ڡ�����ƣ������̥����ҵ���������������Զ����ġ�����˫��������أ��� 2015 ��Ӱ���й���̥����������ߡ�

�������Ͻ��±����Ƹ��Ͻ����ڣ�������̥��������ʹ�ú����ڹ�˰����Ȼ���൱�ڼ�Ӽӹ�˰��

�������������չ��

�������羭�����������������컺�����գ���ͬ������֮��Ľṹ�Էֻ���ֽ�һ�����ء��Թ�����˵��ƫ���۵�Ԥ�ڣ����־����� 2015 ���Խ������������������⣬�й����ձ���ŷ������[��]��ʵ�п������ߡ������˳� QE��2015 �껹�м�ϢԤ�ڡ��������������ң����˾������ʽ����������ŷ�����м�Ϣʵʩ�ġ������ʡ����ߣ���һ���̶��ϸ���ȫ�������ԡ�ȫ����Ҫ���еġ�һ��һ��������ʹ��ȫ��Χ�������Խ��붯̬ƽ������ڡ�ŷ���Զ���˹�����Ʋã�����˹�����������䡣¬������Σ������ʾ���Ҽ�ֵʵ����Ҫ��ó���ɡ���Ԫ��ֵ�����ԡ��ձ��������������˰Ӱ�죬GDP ��������������䣬��Ԫ��ֵ��������Ԫ���¸� 120����ԭ�ͼ۸������ձ������������2015 ���ձ������ܷ�ֹס�»��д��۲졣�����ϣ�2015 ����Ԫ����������ԭ���Լ�������Ʒ�۸��ѹ��

����1. ����

�����������ö��ܽ�һ��������ǿ��֧����Ԫ��ǿ�����������������������ٶ�����������Ԫ���ƹ���ѹ�����������˳� QE ����Ч����ȫ���ʽ�ɱ���

����2.ŷ��

����ŷ�����Ѿ��߳��ȵס������IJ������ߺ����ʻ������ߣ������շ�ծ����ĭ��

����3.�ձ�

�����ձ���������Ѽ�˰Ӱ�죬GDP ��������������䣬��Ԫ��ֵ��������Ԫ���¸� 120����ԭ�ͼ۸������ձ������������2015 ���ձ������ܷ�ֹס�»��д��۲졣��Ԫ�е�����������������ԪΪ������ҵ��������ף��Ӷ���Ϊ 2015 ��ȫ���ʽ������Գ�ԣ��һ����Ҫ��Դ��

����4.�й�

����2015 �꾭�����е��ƻ��ҿ��ɡ�

�������õ��ṹ���г���·���ߣ�������ʱ���������֧����ҵ���ز�����˥���ڡ�������ծ��ӽ������������⣬���������ľ���᳤�ڴ��ڡ�11 ������ʱ�������ٴν�Ϣ������ط�ծ�Ͱ���ز���12 ��ծȨ�����г��ĸ�����Ӱ�����С�2015 ��ز�˥�˸���Ӱ���Ի����������������������й��� PPI ָ���Ѿ����� 32 ���±���ƣ����������ʷ�϶��Ǻ����ġ������ɻ��ң��̼������룬��һ���Ԥ�� 2015 ���м�����Ϣ�ͽ��Ļ��ᡣ��Ϣ�ܽ��͵ط�ծ�߸�ծ��ҵծ���������ز�ע��ǿ�ļ���ֱָ����ƣ����Ҫ�����Ծ��ô̼���Ч������ԱȽ�ֱ��һЩ��

���������Σ����������ʵ�Ѿ�֤�������ܿ��ɻ����ܹ�����������������ȴ���������Ч�г������һ����һϵ�������⣬����������������ȫ��ҵ����ѹ���أ����;��ýṹת�͵ȡ��� 2014 �� 4 ������Ȼ�й����н���ŷ��ˮ�Ƴ� SLF5000 �ڣ��������������ޡ����в���Ǯ��ֻ��ϧ�����Ŵ���ģ��������ή����������ʳɱ�������Ϊ���������ڸ߷�������������۸ߣ�������ȱǮ��

������ 2011 �ꡫ2014 ���ڼ���ܹ�ʣû��ʵ�ʻ��⣬�������������ء��������й����� 5000 ����ҵ����������ʾ���豸��������ˮƽ��ȥ��ĩ�� 41.2%��һ���½��� 40.6%���� 2008 Σ��ǰ 45%���ҵ�ˮƽ���нϴ�ȱ�ڡ�PPI �Ѿ����� 32 ���¸������������� 90 ���ĩ�� 31 ���¡�2014 �귢���豸��ƽ������Сʱ������� 4300 Сʱ���ң�Զ����ȥ�����ʷ����ˮƽ����Щ�������й��Դ������صIJ��ܹ�ʣ�����ܹ�ʣ������ծ�����ծ�������ľ�������ģʽע���������������ò�����Ч���壬��ҵ��ӯ������������Ч�ָ����ʲ���ծ�ʾͻ�����������ծ�������������������ͻ�Խ�����ڴ˱����£���ɼȶ��ľ�����������Ҫ�����ģ�Ļ�������

����ȥ�ܸ˽��̲Ÿոտ�ʼ�����û�������ѹ��������Ҫ���ҿ��ɵij���֧�֣��ټ����ͼ۳����µ�����������Ʒ�۸���ԣ�2015 ��ͨ��ѹ�������������ҿ���Ҳ���нϴ�Ŀռ䡣����Ԥ�� 2015�����ʺʹ������½��Ļ��ᡣ

����ͼ 16���й��̶��ʲ�Ͷ�ʶ��������

����������Դ��ͳ�ƾ�

����5.��Ԫ���ʺ�ԭ�ͼ۸�

����2014 �����������ʯ���������֯(OPEC)������Ҳ�����ǿ��������ȫ����������ƣ����OPEC Ϊ��ס�г��ݶ���δ����������ԭ�ͼ۸�ֱ���µ������г�Ѱ���µ�ƽ���λ�ڼ䣬2015���ͼۻ����п��ܼ�����̽��

����ԭ�ͼ۸��µ��ܹ����ͺϳɽ������ɱ���������̥�кϳɽ�����콺�ı����������콺�����������콺�ͺϳɽ�����̥�еı����������� 40%��55%֮��䶯������̥����Ӱ�첻���ԡ�

������ʢ��Ϊ���г�������Ѱ���µ�ƽ���λ���ڴﵽƽ���ڼ䣬����Щ��ʣ��

����ʯ����Ҫͨ������Ԫ�����й�����Ӱ���ʱ��г������ͼ�����ʱ����Ԫ����������ͨ�����ֵ����һ����ֺ���Ԫ��ȫ�����������������Ԫ����ʱ�������г����档��֮�����ͼ��µ�ʱ��Ԫͨ����ֵ���ʽ���������������г�����

�����˽�һ��������2008 ��δ�Σ���У�ȫ�������ʲ���ĭ��̱�ͱ�ƣ��ڴδ�Σ���߷�ʱ�ε� 2008 ���°��꣬ȫ������г��ձ�����ٲ�ʽ�µ�����ָ���� 55%��ԭ�ʹӸߵ��µ��� 8 �ɣ�ͭ�µ��� 7 �ɡ�ŷծΣ���� 2011 ��������Է�չ�Σ��������� 2011 �� 9 �µ� 10 �»�ծ�߷��ڼ��б����ĽΣ�ȫ����Ʒ�ձ�ֻ��µ��������г��µ��ķ��Ƚϴδ�Σ��ʱҪС�ܶ࣬ԭ�� �µ��� 35%��ͭ�µ� 33%����ָ�µ� 20%��

������Ԫ�Ѿ�������һ�����ڵ������ڣ���ԭ���� 2014 ����ն���� 2015 ����µ��Ŀռ�С�ڷ����ռ䡣QE �˳�֮�������������ȣ�����Գ������������е��ձ���ŷ�����й�����Ԫ�ʲ���Ȼ�DZ������á��������ü�Ϣ����Ԫ������Ҳ��ǿ�ڻƽ�ȴ�ͳ�����ʲ�����������ó������Ѿ������˴�����½����������������г��ͷ��ز��г����������ȶ���2015 ����д����ĺ����ʽ���������������Щ���صĹ�ͬ����֮�£���Ԫ���ڵ����������� 2015 �꽫��������Ԫ��ֵ��ԭ�����ڵĴ�����Ʒ�۸�����ش�ѹ���������й����ڵ���Ҫ�����������������һ��ѹ��ԭ�ͼ۸����Ҫԭ��

����ͼ 17.2008~2014 �� CRB ָ�������� K �ߣ�ͻ���µ�

����ͼ 18.2008 ��~2014 ��ԭ�������� K �ߣ�Ԥ��̽��

�����ġ��ܽ�

����ȫ�ý��롰�³�̬��������������ͨ�͡������ʡ������������Ϣ������Ԫ���й��г����ĸ���ء��� 2015 ������г������㡣ŷ��Ϣ���� QE���Ӵ����Ͷ��Ҳ����ƴ�ġ�

������Χ���������ȶ����գ��������˳� QE ������Ϣ���ʽ���������Ӿ����ҹ����ڱ��ѽ��ŵ��ʽ��棬¥�С��������������Ʒ���ʲ���ĭ���ѡ��콺��ԭ�ͼ۸������ھ���Ӳ��½���� ��ȫ������������࣬��Σ��ʱ��ȫ��ȱ�����㡣���ž��õĻ�Ծ���½���2015 ������г��IJ�ȷ���ԣ������ı�����ǰ�����½����г�ϵͳ�����������͡��й��г����ĸﴳ�أ����ٻ�������Ƹĸ� N ��1 ������̨��������ת����Ȩ�����ȶ���ϵͳ������ξ���Խӡ����й�������˵���г����ķ����·���ɹ��Ļ��ỹ�Ǻܴ�ġ���ǰ����������ص㲻ͬ��2015 �껦���г��ܺ����䶯��Ӱ���С�������˵�����������������ǿ��Ԥ�����г�ȫ�겨�����Ƚ�ǰ�����½����������խ�������в�����

����2006~2008 ֮�����ֲ��Ȼ�����ھ��� 4��7 ��������ں�����϶����뽺�䣬��Ȼ�Ĺ�Ӧѹ�������� 2014 ��ﵽ�˷�ֵ���콺�۸��� 2014 ������������ֲ�ɱ����۸�Ӳ��½��ţ�п��������п���Ӧ�����г������������꣬����ʼ�մ�������ڹ�Ӧ�ľ��档������ҵ���ϵ���������ҵ�г����ʱ��Ϊ�۸��Ӳ��½������Ӫ����������Ӫս���ϵĸı䡣

����2015 ���ǹ���ì����Կ�ʼ���͵�һ�ꡣ�ڽ�������������ֲ�ɱ����г�Ϊ�������Եײ�������Ŭ������Ȼ������˵���ʱ���Ѿ���ȥ�����г��ͷ��г��ĵ����������������á��и�Ц��˵���ʱ�������ŵأ���������Ŀȫ�ǡ������� 2014 ��Ҳ�����������µġ�Ӳ��½����2015 ������ƻ�����Ŀȫ�ǡ�����������ǰ�����˼·���Ʋ� 2015 ��������ơ�

������ 2015 �꣬���ڽ��۳��������ڳɱ����·�������ϧ�ۻᵼ�»��ʱ�䴦�ڸ�λ�����ڱ�ֵ��ȱ�������ռ䣬�г��������ڵ������г��ɽ��ͳֲ��� 2015 ���г����½����ơ������ÿһ�ֵľ�������β�ˣ�˥�˻������ľ��ñ����£����������ѡ����Ⱦ��û�½���ͬʱ��2015 ���Ϻ��ڻ������������������� 20 �ű꽺Ʒ�֣�ȫ�齺Ʒ���б���Ե���Ŀ��ܡ�ͬʱ����һЩδ֪�������ص�Ӱ�죬���������������� 2014 ����������»������г�Ԥ�ڡ������ŵ�������¼������մ���ģ������ӡ�ԭ�ʹ�����������ã��г�����������ʽ���ǣ���Գ��ڵ��ױ��ʽ��Ǹ����顣���⣬���������ʽ������鵭����ʱ�ڿ��ܻ����ø���Լ��ļ۲������£����������ʽ��Ի�Ծ�г�����֮������Ԥ�� 2015 �����������������������̾��棬���鼾�����������ԣ�ȱ����ĵ���������ᣬ���Բ��������ᡣ�������г��������խ�������ڲ��������ƽ��ײ��Ա����佻�ײ��������

������������ģ�� 2015 �껦�������ƣ�

������ 2015 �껦��������г��ڴ��͵ײ���ȷ����Ԥ�� 2015 �껦����һ����խ�����οռ��в�������������������̡���һ���ȣ���ͣ���ڵļ�����֧�֣��в������۸��մ�֧�ż۸����۸�ˮƽ��ά�������ڵ����ƫǿһЩ�IJ��������Ÿ������Ӧѹ�����ٴ�ǿ���������г�����Ԫ֧�ŵĻ��ᡣҲ�п��ܶ��ݵĵ�����Ԫ��������������ҵ�ϰ����עͣ���ڼ��������ص�֧�֣����ú�ͣ��������Ļ����������ڱ�ֵ�����������ȿ������ѹ��������ƣ����������ѹ����������Ԥ����ƫ���������β�������������ҵ��Ҫע����ƺ�ԭ�ϺͲ���Ʒ�Ŀ���ģ��ͬʱ�����巴�������в��˴��ģ���ࡣԤ�� 4 ������ԭ�͵Ĵ����£����г����ܻ������Ȼ����Ļ��ᡣ������˵������Ԥ�� 2015 �껦��������������� 10000 Ϊ���� ~14000 Ϊ���������У�����Ծ���½����ɽ��ͳֲֻ������»���

����ͼ 19.2013��2014 ������������ͼ������Ϊģ�� 2015 �����ơ�

���������ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ����������ƽ̨���Ƹ�

- ������ľ�������ͷ��

- Ȩ���������£���������

- �����������ϣ���������

- �Ȱ��罻���У�����ũ��

- Q���������Σ�����ս��

- �罻�����ࣺ�Ұ�������

- ������������ɵ��������

- �ֻ��������������ͼ��

- �ڴ���������ֻ��Ա�

- һ������������WiFi����

- ����Ұ�ȫ��֧����Ǯ��

- ����RPG���Σ�̫����è

- �غ�RPG���Σ��л���

- ���������ࣺ����С����

- ָ���ս��������������

- ������֮���衷���˶������

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�